|

Главная |

Оценка автокорреляции в остатках уравнения

|

из

5.00

|

Важнейшим элементом оценки качества выбранной модели является анализ автокорреляции в остатках, т.е. в отклонениях исходных значений динамического ряда от рассчитанных по уравнению тренда. Если аппроксимация удовлетворительная, то случайные составляющие – отклонения от тренда  в своей последовательности должны быть лишены автокорреляции.

в своей последовательности должны быть лишены автокорреляции.

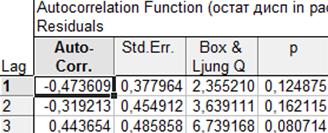

Рассчитаем коэффициенты автокорреляции в остатках выбранного (лучшего) уравнения тренда для первого периода.

Рис. 3.57. Таблица коэффициентов автокорреляции (экспорт)

Рис. 3.58. Графическое изображение анализа автокорреляции в остатках (экспорт)

Горизонтальные прямоугольники обозначают коэффициенты автокорреляции.

Графическое представление рассчитанных коэффициентов автокорреляции наглядно демонстрирует, что коэффициенты корреляции статистически незначимы, поскольку значения ни одного из них не выходят на границы доверительных интервалов, обозначенных на графике красной пунктирной линией.

Рассчитаем коэффициенты автокорреляции в остатках параболической формы тренда для первого периода импорта.

Рис. 3.59. Таблица коэффициентов автокорреляции (импорт)

Строки выделены красным цветом, значит, коэффициенты корреляции с данным лагом являются статистически значимыми. Следует выбрать другую модель.

Рис. 3.60. Графическое изображение анализа автокорреляции в остатках (импорт)

Графическое представление рассчитанных коэффициентов автокорреляции наглядно демонстрирует, что коэффициенты корреляции статистически значимы, поскольку значения выходит на границы доверительных интервалов.

Для того, чтобы определить значимость автокорреляции, рассчитаем t -статистики по формуле:

Тогда для 1 лага t будет равна tфакт = 0,62/0,25= 2,48

Из этого следует, что автокорреляция присутствует, так как:

= 2,48 ,

= 2,48 ,  = 2,179, т.е.

= 2,179, т.е.

Поскольку цель построение уравнения тренда состоит как можно более полном описании основной тенденции, то присутствие автокорреляции в остатках рассматривается как отрицательная характеристика уравнения, т.е. оно не полностью описывает существующую тенденцию. Далее рассмотрим третий период.

Рассчитаем коэффициенты автокорреляции в остатках выбранной формы тренда для третьего периода экспорта.

Рис. 3.61. Таблица коэффициентов автокорреляции (экспорт)

Рис. 3.62. Графическое изображение анализа автокорреляции в остатках (экспорт)

Рассчитаем коэффициенты автокорреляции в остатках выбранного параболической формы тренда для второго периода импорта.

Рис. 3.63. Таблица коэффициентов автокорреляции (импорт)

Рис. 3.64. Графическое изображение анализа автокорреляции в остатках (импорт)

Коэффициенты корреляции для второго периода экспорта и импорта статистически незначимы, поскольку значения ни одного из них не выходят на границы доверительных интервалов.

Построим графическое изображение, на котором линия параболического тренда будет наложена на исходный динамический ряд - это позволит визуально оценить степень соответствия (рис. 3.65, 3.66).

Рис.3.65. Исходный динамический ряд и тренд на основе среднего темпа роста (экспорт)

Рис.3.66. Исходный динамический ряд и тренд на основе среднего темпа роста (импорт)

4. Экстраполяция трендов

Один из наиболее распространенных методов прогнозирования заключается в экстраполяции, т.е. в продлении в будущее тенденции, наблюдавшейся в прошлом. Отсутствие иной информации помимо отдельно рассматриваемого динамического ряда часто оказывается решающим аргументом при выборе этого метода прогнозирования.

Экстраполяция базируется на следующих допущениях:

1. развитие явления может быть с достаточным основанием охарактеризовано плавной (эволюторной) траекторией – трендом;

2. общие условия, определяющие тенденцию развития в прошлом, не претерпят существенных изменений в будущем.

Таким образом, экстраполяция дает описание некоторого общего будущего развития объекта прогнозирования.

Представим графически результаты прогнозирования для третьего периода.

Рис. 4.1. Таблица с данными прогнозирования (экспорт)

Рис. 4.2. Таблица с данными прогнозирования (импорт)

Далее строим графическое изображение всех переменных (рис. 4.3, 4.4)

Рис. 4.3. Наблюдаемые значения признака, прогнозные значения и фактические данные

Рис. 4.4. Наблюдаемые значения признака, прогнозные значения и фактические данные

ЗАКЛЮЧЕНИЕ

В учебном пособии были подробно рассмотрены теоретические вопросы статистического анализа динамических рядов, а также приведено решение задач с использованием ППП STATISTICA.

В рамках решения данных задач затрагиваются вопросы изучения показателей изменения уровней динамического ряда, определения тенденции в динамических рядах, периодизации данных, аналитического выравнивания динамического ряда, корреляции динамических рядов и автокорреляции, экстраполяции трендов и прогнозирования различными методами.

Следующие пособия будут посвящены возможностям реализации в рамках ППП STATISTICA анализа сезонности.

СПИСОК ИСПОЛЬЗВАННЫХ ИСТОЧНИКОВ

1. Куприенко Н. В. Статистические методы анализа связей. Корреляционно-регрессионный анализ: учеб. пособие / Н. В. Куприенко, О. А. Пономарева, Д. В. Тихонов. – СПб. : Изд-во Политехн. ун-та, 2009. – 116 с.

2. Куприенко Н. В. Статистика. Распределение и выборочное наблюдение в среде STATISTICA / Н. В. Куприенко, О. А. Пономарева, Д. В. Тихонов. – СПб. : Изд-во Политехн. ун-та, 2011. – 137 с.

3. Теория статистики. : учеб. / Под ред. Р. А. Шмойловой. – М. : Финансы и статистика, 2008. – 570 с.

4. www.statsoft.ru (сайт компании StatSoft Russia – документация по ППП STATISTICA).

5. www.exponenta.ru (примеры решения практических задач в ППП STATISTICA).

|

из

5.00

|

Обсуждение в статье: Оценка автокорреляции в остатках уравнения |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы