|

Главная |

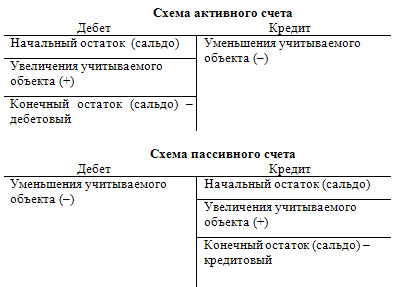

Приведем схемы активного и пассивного счетов

|

из

5.00

|

По таким схемам отражаются остатки и операции на всех счетах бухгалтерского учета, но в бухгалтерском учете имеется целый ряд сложных счетов, по своей структуре отличающихся от этих простых схем. К ним относятся счета, на которых учитываются хозяйственные процессы, финансовые результаты хозяйственной деятельности. Структура этих счетов отражает особенности учитываемых объектов. Однако основой их является также деление на активные и пассивные. Иногда счета носят смешанный характер, объединяя в себе признаки активных и пассивных счетов (активно-пассивные счета). На таких счетах может появляться то дебетовое, то кредитовое сальдо, в зависимости от хозяйственных операций и результатов деятельности предприятия, а могут появиться одновременно дебетовое и кредитовое сальдо, так называемое развернутое сальдо.

Бухгалтерские проводки бывают:

а) простые, в этом случае дебет одного счета кор-респондирует с кредитом другого счета (затрагиваются два счета);

б) сложные, в этом случае дебет одного счета корреспондирует с кредитом нескольких счетов или, наоборот, кредит одного счета корреспондирует с дебетом нескольких счетов (затрагиваются три и более счета).

Любая сложная проводка может быть разложена на простые проводки. При составлении бухгалтерских проводок по хозяйственным операциям производятся следующие действия:

а) определяются корреспондирующие счета согласно плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, участ-вующих в данной операции;

б) выявляется тип каждого счета по отношению к балансу - активный (А) или пассивный (П);

в) выявляется характер изменений, вызываемых хозяйственной операцией, на каждом счете - увеличение (+) или уменьшение (-);

г) определяется, на какой стороне каждого счета должна быть записана данная хозяйственная операция - по дебету (Д) или по кредиту (К).

Для оперативного управления и контроля за деятельностью организации пользователям учетной информации необходимы данные различной степени обобщенности — сводные и детализированные (подробные) показатели. В бухгалтерском учете для получения различных по степени детализации показателей используются синтетические и аналитические счета.

Синтетические счета содержат информацию по более общим группировочным признакам об имуществе, его источниках, хозяйственных процессах только в денежном измерении, а учет, осуществляемый на этих счетах, называютсинтетическим.

Аналитические счета используются в целях детальной характеристики учитываемых объектов как в денежном, так и неденежном измерении, а учет, осуществляемый на этих счетах, называютаналитическим.

Методология аналитического учета предусматривает использование различных по своей структуре аналитических счетов. Так, для учета материальных ценностей используются аналитические счета количественно-суммовой формы, в которых остатки и движение материальных ценностей отражаются как в денежном, так и в количественном (натуральном) выражении. Учет расчетов с персоналом по оплате труда в части начисленной заработной платы ведется в трудовом и денежном измерителях, а по другим расчетным операциям — только в денежном выражении. Порядок ведения учета по аналитическим счетам, содержащим информацию только в денежном выражении, аналогичен учету по синтетическим счетам, а следовательно, менее трудоемок, чем по аналитическим счетам учета материальных ценностей и расчетов с персоналом по оплате труда.

В аналитических счетах не применяется метод двойной записи, здесь простая запись. Однако в аналитических счетах всех видов может предусматриваться отражение содержания хозяйственной операции. что повышает их информативность.

Группировка данных аналитического учета в пределах соответствующего синтетического счета осуществляется на субсчетах.Субсчета - это промежуточные счета между синтетическим счетом и аналитическими счетами, ведущимися в развитие данного синтетического счета. Каждый субсчет объединяет несколько аналитических счетов; в свою очередь, субсчета объединяются синтетическим счетом, в развитие которого они ведутся. Субсчета используются при составлении отчетности и анализе хозяйственной деятельности в целях получения обобщающих показателей в дополнение к информации. содержащейся на синтетическом счете. Связь между синтетическим счетом и его субсчетами можно показать на примере счета 10 «Материалы», к которому в текущем учете выделяют субсчета:

§ 10/1 — «Сырье и материалы»;

§ 10/2 — «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали»;

§ 10/3 — «Топливо»:

§ 10/4 — «Тара и тарные материалы»:

§ 10/5 — «Запасные части»;

§ 10/6 — «Прочие материалы»;

§ 10/7 — «Материалы, переданные в переработку на сторону»;

§ 10/8 — «Строительные материалы»;

§ 10/9 — «Инвентарь и хозяйственные принадлежности»;

§ 10/10 — «Специальная оснастка и специальная одежда на складе»;

§ 10/11 — «Специальная оснастка и специальная одежда в эксплуатации» и др.

В свою очередь, внутри каждого субсчета детализация идет на аналитические счета на каждый конкретный вид материалов, а затем продолжается его характеристика по техническим и другим требуемым параметрам.

Синтетические счета являются счетами первого порядка, субсчета — счетами второго порядка, аналитические счета могут быть счетами третьего, четвертого, пятого и т.д. порядка в зависимости от поставленной цели, связанной с подготовкой, обоснованием и принятием соответствующих управленческих решений или выяснением положения организации на рынке, конкурентоспособности вырабатываемой продукции и т.д.

Отдельные синтетические счета не имеют субсчетов и конкретизируются непосредственно аналитическими счетами. Все счета — синтетический счет, его субсчета и аналитические счета, относящиеся к нему, — взаимосвязаны. Эта взаимосвязь обусловлена тем. что:

§ все хозяйственные операции отражаются в этих счетах на основании одних и тех же документов и по той же стороне счета, по которой произведена запись в синтетическом счете;

§ на аналитических счетах отражаются те же качественно однородные объекты учета, что и на синтетических счетах, но по более детализированным экономическим группировкам;

§ по структуре и синтетические, и аналитические счета состоят из двух частей — дебета и кредита, и в них отражаются остатки (сальдо) и обороты;

§ итоги оборотов и сальдо по аналитическим счетам равны оборотам и сальдо по синтетическому счету, объединяющему их;

§ если на синтетическом счете учитываются активы (имущество, дебиторская задолженность и т.д.), то и на относящихся к этому синтетическому счету аналитических счетах отражаются те же активы; и наоборот: если на синтетическом счете показаны капитал и обязательства. то и на детализирующих его аналитических счетах отражаются аналогичные объекты бухгалтерского учета;

§ аналитические счета не участвуют в корреспонденции с другими счетами, такая корреспонденция проявляется только через синтетический счет, который их объединяет.

Данные синтетического учета по всем синтетическим счетам находят отражение вГлавной книге. Для ведения аналитического учета используютсякарточки, различныегруппировочные инакопительные ведомости. книги и другиеучетные регистры. Нередко данные синтетического и аналитического учета совмещаются в одном учетном регистре.

Для контроля правильности произведенных записей на счетах и составления бухгалтерского баланса служат оборотные ведомости,представляющие собой сводки итоговых данных, характеризующих наличие и движение объектов бухгалтерского наблюдения за отчетный период.

Оборотные ведомости составляются как по синтетическим, так и по аналитическим счетам. Данные для составления оборотных ведомостей берутся из бухгалтерских (аналитических и синтетических) счетов, в которых по истечении каждого месяца (отчетного периода) подсчитываются обороты и выводится конечное сальдо (остаток). В оборотной ведомости указываются наименование счетов, сальдо на начало отчетного периода, обороты по дебету и кредиту за отчетный период, сатьдо на конец отчетного периода.

|

из

5.00

|

Обсуждение в статье: Приведем схемы активного и пассивного счетов |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы