|

Главная |

Журнал хозяйственных операций и оборотная ведомость по счетам

|

из

5.00

|

Учетная информация, поступающая в течение месяца, оказывается разобщенной по многим счетам синтетического и аналитического учета.

Для удобства контроля по счетам, проверки правильности записей на них и обобщения учетной информации используют журнал учета хозяйственных операций и оборотные ведомости.

Все факты по мере их возникновения регистрируются в журнале. Журнал хозяйственных операций – основной документ в налоговом учете.

Запись в нем ведется в хронологической последовательности. В журнале бухгалтер фиксирует содержание факта хозяйственной жизни.

Оборотная ведомость представляет собой таблицу, в которую вносятся наименования и номера счетов, суммы начального сальдо по каждому счету (дебетовому или кредитовому), суммы оборотов по дебету и кредиту, и выводится конечное сальдо.

Оборотная ведомость составляется в конце месяца и регистрирует обороты и остатки по всем работающим счетам.

Существуют оборотные ведомости по счетам синтетического и аналитического учета.

Оборотная ведомость по счетам синтетического учета имеет следующую форму (табл. 1):

Таблица 1

Форма оборотной ведомости по счетам синтетического учета

В оборотной ведомости по синтетическим счетам по итогу должно быть три пары равенств.

1. Остатки на начало отчетного периода по дебету и кредиту.

2. Обороты по дебету и кредиту.

3. Остатки на конец отчетного периода по дебету и кредиту.

Первое равенство показывает, что итоговая сумма всех средств предприятия на начало периода равна итоговой сумме источников этих средств. Эти суммы отражают баланс предприятия на начало периода (в приведенном примере 1250 = 1250).

Второе равенство вытекает из принципа двойной записи, при котором каждая хозяйственная операция отражается в одинаковой сумме по дебету и кредиту разных счетов, и если суммы не совпадают, то это свидетельствует об ошибках при записях по счетам бухгалтерского учета либо в подсчетах (55 750 = 55 750).

Третье равенство, так же как и первое, вытекает из равенства итогов средств и их источников, и показывает баланс на конец отчетного периода (9400 = 9400).

В оборотной ведомости по синтетическим счетам содержатся обобщенные сведения о состоянии, изменении и остатках имущества и обязательств организации.

Оборотные ведомости по счетам аналитического учета составляют раздельно к каждому синтетическому счету, по которому ведется аналитический учет. Они имеют различную форму в зависимости от особенностей объектов аналитического учета. По счетам аналитического учета применяют две формы оборотных ведомостей:

• при ведении натурально-стоимостного учета;

• при ведении учета только в денежном выражении.

Если объект учета отражается на аналитических счетах только в стоимостном выражении, то оборотные ведомости по этим счетам составляются по такой же форме, что и оборотные ведомости по счетам синтетического учета. Если объект учета отражается на аналитических счетах не только в стоимостном, но и в натуральном или трудовом выражении, то показатели оборотных ведомостей по этим счетам приводятся также в стоимостном, натуральном или трудовом выражении.

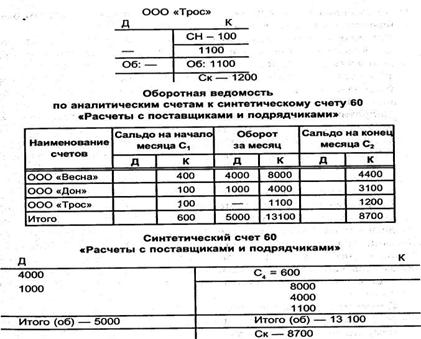

Оборотные ведомости по счетам аналитического учета – свод оборотов и сальдо по всем счетам аналитического учета, открытым к данному синтетическому счету.

Итоги оборотных ведомостей по счетам аналитического учета сверяются с данными соответствующего синтетического счета в оборотных ведомостях по счетам синтетического учета. Пример

Аналитический учет по счету 60 «Расчеты с поставщиками и подрядчиками» ведется по каждому поставщику (рис. 2).

Рис. 2. Аналитический учет по счету 60 «Расчеты с поставщиками и подрядчиками»

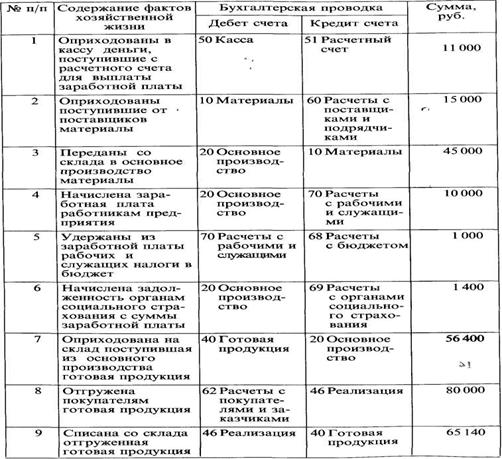

В журнале учета хозяйственных операций происходит трансформация (превращение) каждого факта хозяйственной жизни в бухгалтерскую проводку – специальную запись, указывающую стоимостное выражение факта хозяйственной жизни, дебет и кредит счетов, на которых надлежит зафиксировать данные о нем (табл. 2).

Таблица 2

Журнал учета хозяйственных операций

|

из

5.00

|

Обсуждение в статье: Журнал хозяйственных операций и оборотная ведомость по счетам |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы