|

Главная |

Система налогового законодательства.

|

из

5.00

|

Система российского налогового законодательства – это совокупность нормативных актов различного уровня, содержащих налоговые нормы. В рамках этой совокупности различают федеральные законы, законы и акты субъектов федерации, ведомственные нормативные акты и акты местного самоуправления.

В основу российского законодательства положена концепция системы законов о налогах прямого действия, которая предусматривает исключение издания конкретизирующих и развивающих их подзаконных актов. Однако на практике это требует времени и значительных усилий со стороны государства.

Самые общие подходы закреплены в Конституции Российской Федерации. Так, в ст.57 главы 2 сказано, что «каждый обязан платить законно установленные платежи и сборы. Законы, устанавливающие новые налоги и ухудшающие положение налогоплательщиков, обратной силы не имеют».

Федеративное устройство государства повлияло на конкретные условия организации бюджетно-налоговых отношений в России. В Конституции РФ определено, что «становление общих принципов налогообложения – объект совместного ведения Российской Федерации и ее субъектов» (ст.72), а также закреплен принцип единства, на основе которого должна строиться налоговая система.

С 1 января 1999 г. правовое обеспечение в сфере налогообложения обеспечивается Налоговым кодексом РФ, налоговыми законами РФ, субъектов Федерации и представительных органов местного самоуправления.

В Налоговом кодексе закреплены основополагающие принципы налогообложения, состав системы налогов, участники налоговых отношений, установлены основания возникновения, изменения и прекращения обязанностей по уплате налогов и сборов, а также порядок исполнения налогоплательщиками этих обязанностей.

Законы Российской Федерации включают законы общего действия (например, Закон «О федеральных органах налоговой полиции») и законы о конкретных налогах. В настоящее время основные налоги уже вошли во вторую часть Налогового кодекса РФ.

Указы Президента Российской Федерации, во-первых, устанавливают самостоятельные нормы права, во-вторых, носят характер поручений органам управления по разработке нормативных актов по налогообложению.

Постановлениями Правительства Российской Федерации устанавливаются ставки акцизов и таможенных пошлин; определяется состав затрат, применяемый при налогообложении; рассчитывается индекс инфляции при расчете налогооблагаемой прибыли и т.д.

Согласно ст.4 НК федеральные и региональные органы исполнительной власти в пределах, предусмотренных НК, могут издавать нормативные акты по вопросам, связанным с налогообложением и сбором, которые не могут изменять или дополнять законодательство о налогах и сборах. Органы местного самоуправления формируют, утверждают и исполняют местный бюджет, устанавливая местные налоги и сборы. Их налоговая политика должна соответствовать общим принципам налогообложения и сборов, определенных НК.

Акты Министерства РФ по налогам и сборам (МНС) и Министерства финансов Российской Федерации в условиях становления и развития российской налоговой системы занимают важное место. В ряде случаев эти акты могут иметь нормативное значение, нарушение их влечет за собой ответственность. Но в целом задача издания подобных актов сводится к разъяснению методики вода в действие закона и т.д.

Письма, указания и разъяснения МНС носят нормативный характер и в основном посвящены рассмотрению частных налоговых ситуаций. Они являются сегодня пока самым обширным источником налогового законодательства.

Необходимо подчеркнуть, что инструкции Госналогслужбы не могут устанавливать или изменять налоговые обязательства; их назначение – регламентировать единообразные способы практической деятельности органов управления, связанной с правильным и своевременным взиманием налогов.

Постановления Конституционного суда, решения и определения Верховного суда Российской Федерации имеет важное значение для регламентации отношений в налоговой сфере. Принятые в последнее время постановления этих органов и Высшего арбитражного суда открывают путь защиты интересов налогоплательщиков – обжалование незаконных решений налоговых органов в судебном порядке.

Кроме национального законодательства, отношения в налоговой сфере регулируются международно-правовыми договорами.

Участниками отношений, регулируемых законодательством о налогах и сборах, являются:

1) организации и физические лица, признаваемые налогоплательщиками или плательщиками сборов;

2) организации и физические лица, признаваемые налоговыми агентами;

3) Министерство Российской Федерации по налогам и сборам и его подразделения в Российской Федерации (налоговые органы);

4) Государственный таможенный комитет РФ и его подразделения (таможенные органы);

5) Государственные органы исполнительной власти и исполнительные органы местного самоуправления, другие уполномоченные ими органы и должностные лица, осуществляющие в установленном порядке, помимо налоговых и таможенных органов, прием и взимание налогов и (или) сборов, а также контроль за их уплатой налогоплательщиками и плательщиками сборов (сборщики налогов и сборов);

6) Министерство финансов РФ, министерства финансов республик, финансовые управления (департаменты, отделы) администраций краев, областей, городов Москвы и Санкт-Петербурга, автономных областей, автономных округов, районов и городов (финансовые органы), иные уполномоченные органы – при решении вопросов об отсрочке и о рассрочке уплаты налогов и сборов;

7) Органы государственных внебюджетных фондов;

8) Федеральная служба налоговой полиции РФ и ее территориальные подразделения (органы налоговой полиции) – при решении вопросов, отнесенных к их компетенции.

2.3. Налоги, взимаемые на территории России.

Налоги и сборы, взимаемые на территории Российской Федерации, образуют систему, складывающуюся из федеральных, региональных и местных налогов. Критерием выделения именно этих трех видов налогов и сборов является бюджетное устройство России.

Федеральные налоги и сборы устанавливаютсяНалоговым кодексом и являются обязательными к уплате на всей территории России. За счет этих налогов поддерживается финансовая стабилизация, стабильность бюджетов субъектов Федерации и местных бюджетов.

В соответствии со ст.13 НК РФ федеральными налогами и сборами являются:

1. налог на добавленную стоимость;

2. акцизы на отдельные виды товаров (услуг) и отдельные виды минерального сырья;

3. налог на прибыль (доход) организаций;

4. налог на доходы от капитала;

5. подоходный налог с физических лиц;

6. взносы в государственные социальные внебюджетные фонды;

7. государственная пошлина;

8. таможенная пошлина и таможенные сборы;

9. налог на пользование недрами;

10. налог на воспроизводство минерально-сырьевой базы;

11. налог на дополнительный доход от добычи углеводородов;

12. сбор за право пользования объектами животного мира и водными биологическими ресурсами;

13. лесной налог;

14. водный налог;

15. экологический налог;

16. федеральные лицензионные сборы.

Региональные налоги и сборы устанавливаются в соответствии с НК РФ, вводятся в действие законами субъектов Российской Федерации и обязательны к уплате на территории соответствующих субъектов. Из этих налогов значительные поступления в бюджеты обеспечивает налог на имущество предприятий. Большую роль в поддержании финансовой базы регионов играет сбор на нужды образовательных учреждений. К региональным налогам и сборам относятся:

1. налог на имущество организаций;

2. налог на недвижимость (при введение в действие этого налога прекращается действие на территории соответствующего субъекта РФ налога на имущество организаций, налога на имущество физических лиц и земельного налога);

3. дорожный налог;

4. транспортный налог;

5. налог с продаж;

6. налог на игорный бизнес;

7. региональные лицензионные сборы.

Местными признаются налоги и сборы, устанавливаемые и вводимые в действие в соответствии с НК нормативными правовыми представительных органов местного самоуправления и обязательны к уплате на территории соответствующих муниципальных образований. К ним относятся:

1. земельный налог;

2. налог на имущество физических лиц;

3. налог на рекламу;

4. налог на наследование или дарение;

5. местные лицензионные сборы.

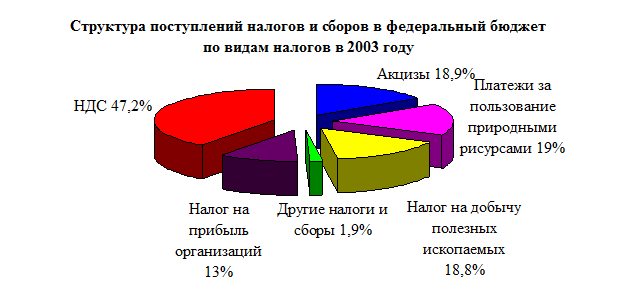

В следующих диаграммах на основе статьи «МНС России: итоги и перспективы» газеты «Налоги» №10 за 2004 г. приведены данные поступлений налогов и сборов в бюджеты нашей страны по основным видам налогов.(25., С.4)

Исполняющий обязанности министра по налогам и сборам Геннадий Букаев отметил, что по отдельным налогам, поступившим в федеральный бюджет в 2003 г., отмечается недобор: не выполнено задания по НДС (недопоступило 3,6 млрд. руб.), по свободной группе акцизов (2,5 млрд. руб.). В то же время перевыполнено задание по налогу на прибыль (на 8,9 млрд. руб.), по платежам за пользование природными ресурсами (на 6,4 млрд. руб.), в том числе по налогу на добычу полезных ископаемых (почти на 6 млрд. руб.). (см. табл.2 в приложении).(25., С.4)

|

из

5.00

|

Обсуждение в статье: Система налогового законодательства. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы