|

Главная |

Анализ ликвидности и платежеспособности предприятия

|

из

5.00

|

Ликвидность баланса предприятия определяется как степень покрытия обязательств активами предприятия, срок превращения которых в деньги соответствует сроку погашения обязательств (таблица 15). Анализ ликвидности баланса (таблица 15) заключается в сравнении средств по активу, сгруппированных по степени их ликвидности (А1 – А4), с обязательствами по пассиву, сгруппированных по срокам их погашения (П1 – П4).

Таблица 15 – Формирование групп активов и пассивов предприятия

| № группы | Активы по степени ликвидности | Условие ликвидности | Обязательства по срокам погашения | ||||

| обозна чение | наименование | расчет | обозна чение | наименование | расчет | ||

| А1 | Наиболее ликвидные активы | ДС + ФВК | ≥ | П1 | Наиболее срочные обязательства | КЗ | |

| А2 | Быстро реализуемые активы | ДЗК | ≥ | П2 | Краткосрочные обязательства | ЗСК + ПОК | |

| А3 | Медленно реализуемые активы | З + НДС + ДЗД + ПОА | ≥ | П3 | Долгосрочные обязательства | ДО + ДБП + РПР | |

| А4 | Трудно реализуемые активы | ВА | ≤ | П4 | Устойчивые пассивы | КиР | |

| Баланс | РБ | А1 + А2 + А3 + А4 | = | РБ | П1 + П2 + П3 + П4 | ||

| Текущая ликвидность | ТЛ | (А1 + А2) – (П1 + П2) | Прогноз платежеспособности предприятия на ближайший промежуток времени | ||||

| Перспективная ликвидность | ПЛ | А3 – П3 | Прогноз платежеспособности предприятия на основе сравнения будущих поступлений и платежей |

Таблица 16 - Оценка ликвидности баланса предприятия

| Активы по степени ликвидности, д.е. | Обязательства по срокам погашения, д.е. | Платежный излишек (+) или недостаток (-), д.е. | |||||

| обозначение | на начало года | на конец года | обозначение | на начало года | на конец года | на начало года | на конец года |

| 7 = 2 - 5 | 8 = 3 - 6 | ||||||

| А1 | П1 | ||||||

| А2 | П2 | ||||||

| А1 + А2 | П1 + П2 | ТЛ | ТЛ | ||||

| А3 | П3 | ПЛ | ПЛ | ||||

| А4 | П4 | ||||||

| А1 + А2 + А3 + А4 | РБ | РБ | П1 + П2 + П3 + П4 | РБ | РБ |

Таблица 17 - Оценка ликвидности баланса предприятия

| Активы по степени ликвидности, д.е. | Обязательства по срокам погашения, д.е. | Платежный излишек (+) или недостаток (-), д.е. | |||||

| группа | отчетный год | группа | отчетный год | отчетный год | |||

| на начало года | на конец года | на начало года | на конец года | на начало года | на конец года | ||

| Наиболее ликвидные активы | Наиболее срочные обязательства | - | - | ||||

| Быстро реализуемые активы | Краткосрочные обязательства | - | - | ||||

| Наиболее ликвидные и быстро реализуемые активы | Наиболее срочные и краткосрочные обязательства | ||||||

| Медленно реализуемые активы | Долгосрочные обязательства | ||||||

| Трудно реализуемые активы | Устойчивые пассивы | - | - | ||||

| Баланс | Баланс |

Платежеспособность предприятия – это его способность своевременно и полностью рассчитываться по всем своим обязательствам за счет ликвидных активов. Для анализа платежеспособности предприятия рассчитываются финансовые коэффициенты ликвидности и платежеспособности (таблица 18).

Таблица 18 – Показатели ликвидности и платежеспособности предприятия

| № п/п | Показатель | Обозначение | Расчет | Нормальное ограничение | Пояснение |

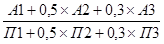

| Общий коэффициент платежеспособности | L1 |

| Допустимое значение 1; чем больше, тем лучше | Отражает комплексную оценку платежеспособности предприятия | |

| Коэффициент абсолютной ликвидности | L2 |

| Допустимое значение 0,2 – 0,5 (для производственных предприятий оптимум 0,3 – 0,4) | Показывает, какую часть текущей краткосрочной задолженности предприятие может погасить в ближайшее время за счет денежных средств и приравненных к ним финансовых вложений | |

| Коэффициент промежуточной ликвидности | L3 |

| Допустимое значение 0,7 – 0,8; оптимум 1 | Показывает, какая часть краткосрочных обязательств предприятия может быть немедленно погашена за счет денежных средств, средств в краткосрочных ценных бумагах, а также поступлений по расчетам | |

| Коэффициент текущей ликвидности | L4 |

| Допустимое значение 1,5; оптимум 2 – 3,5 | Показывает, какую часть текущих обязательств по кредитам и расчетам можно погасить, мобилизовав все оборотные средства предприятия | |

| Коэффициент мобильности имущества | L5 |

| Зависит от отраслевой принадлежности организации | Показатель должен быть стабилен в динамике | |

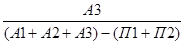

| Коэффициент маневренности функционирующего капитала | L6 |

| Чем меньше, тем лучше | Показывает, какая часть функционирующего капитала обездвижена в производственных запасах и долгосрочной дебиторской задолженности | |

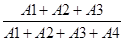

| Доля оборотных средств в активах | L7 |

| Зависит от отраслевой принадлежности организации | Показатель должен быть стабилен в динамике | |

| Коэффициент обеспеченности оборотных активов собственными средствами | L8 |

| Допустимое значение 0,1; чем больше, тем лучше | Характеризует наличие у организации собственных оборотных средств, необходимых для ее текущей деятельности |

Таблица 19 – Оценка уровня и динамики показателей ликвидности и платежеспособности предприятия

| Показатель | Абсолютные величины, д.е | Изменения | |||

| отчетный год | за отчетный год | ||||

| на начало года | на конец года | абсолютных величин | темп роста, % | темп прироста, % | |

| Общий коэффициент платежеспособности | |||||

| Коэффициент абсолютной ликвидности | |||||

| Коэффициент промежуточной ликвидности | |||||

| Коэффициент текущей ликвидности | |||||

| Коэффициент мобильности имущества | |||||

| Коэффициент маневренности функционирующего капитала | |||||

| Доля оборотных средств в активах | |||||

| Коэффициент обеспеченности оборотных активов собственными средствами |

|

из

5.00

|

Обсуждение в статье: Анализ ликвидности и платежеспособности предприятия |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы