|

Главная |

МЕТОДЫ СГЛАЖИВАНИЯ ВРЕМЕННЫХ РЯДОВ

|

из

5.00

|

В настоящее время окончательная классификация формализованных методов прогнозирования пока еще не сложилась. Накопленные исследования по этой проблеме позволяют дифференцировать формализованные методы на две самостоятельные группы: методы прогнозной экстраполяции и методы моделирования.

Сущность методов прогнозной экстраполяции состоит в анализе изменений объектов исследования во времени и распространение выявленных закономерностей на будущее. Исходной информацией для экстраполяции являются временные ряды. Среди основных методов этой группы можно выделить: экстраполяция по среднему абсолютному приросту, простая экстраполяция, метод гармонических весов, метод экспоненциального сглаживания (простого и модифицированного, разработанного английским ученым Р.Г. Брауном).

Необходимо отметить, что параметры уравнений аппроксимирующих кривых роста (полученных в результате экстраполяции) не свободны от погрешностей и могут изменять свои оценки либо при исключении части имеющихся членов ряда, либо при добавлении новых членов ряда динамики. Параметры моделей тренда, полученные методом наименьших квадратов, остаются неизменными в течение всего рассматриваемого периода. На практике же нередки случаи, когда параметры моделей меняются, а сглаживающие процедуры не могут уловить такие изменения. Поэтому, более эффективными оказываются адаптивные методы (метод гармонических весов, экспоненциального сглаживания), они позволяют строить самокорректирующиеся модели, которые способны реагировать на изменяющиеся условия и на этой основе дать на ближайшую перспективу более точные прогнозы.

Между достигнутым в текущем году уровнем производственного показателя и его уровнями в предыдущие годы существует определенная связь. С увеличением периода времени связь уровней ослабевает, а значит, результаты более поздних наблюдений несут большую информацию об ожидаемом уровне. Поэтому при прогнозировании большее значение следует придавать последним показателям динамических рядов. Этому принципу отвечает метод экспоненциального сглаживания, разработанный Р. Брауном.

Он дает возможность находить будущие значения некоторого процесса в зависимости от результатов сглаживания эмпирических временных рядов и позволяет осуществить предсказание процесса по наблюдениям, веса которых убывают по мере удаления точки процесса от данного момента времени, потому что дифференциальные законы экономического роста не вечны и что касается агрегатных экономических показателей, то нередко данные 10-15-летней давности отражают совершенно иную структуру экономики. Как следствие имеет место нарушение границ периода структурного равновесия временного ряда, то есть периода приблизительно одинаковый условий роста, что и приводит к необходимости осуществлять экспоненциально-убывающее взвешивание всех членов временного ряда.

Экспоненциальное сглаживание – это выравнивание особенно сильно колеблющихся динамических рядов в целях последующего прогнозирования. Данный метод позволяет давать обоснованные прогнозы на основании рядов динамики, имеющих умеренную связь во времени, и обеспечивает больший учет показателей, достигнутых в последние годы. При этом основное влияние на предсказание оказывает не только самое последнее наблюдение, а несколько последних наблюдений. Таким образом, прогнозирование с помощью метода экспоненциального сглаживания основывается на предположении, что расчетный период качественно сходен с последним отрезком исследуемого периода.

Значение показателя в период времени (n + 1) зависит от уровня, достигнутого за несколько предшествующих лет (n – i). Поэтому уровням временного ряда целесообразно придавать наибольшие веса, но в то же время исключать из исследования остальные уровни ряда не рекомендуется, так как они несут некоторую информацию о процессе. Этим более ранним наблюдениям целесообразно придавать меньшие веса по сравнению с более поздними наблюдениями. Вместе с тем метод экспоненциального сглаживания Брауна позволяет существенно уменьшить объем информации для предсказания, поскольку ранними значениями временного ряда можно пренебречь вследствие малости весов им соответствующих.

Этот метод предусматривает, что веса наблюдений по мере удаления точек процесса от данного момента времени убывают в геометрической прогрессии, то есть если вес последнего наблюдения yt на прогнозируемый год yt+1 принять за единицу, а вес yt-1 обозначить коэффициентом β, то вес yt-2 будет равен β2, а yt-3 – β3 и т.д. Полученные модели характеризуют средний уровень процесса, тенденцию, сложившуюся к моменту последнего наблюдения. Конкретная задача метода экспоненциального сглаживания может быть сформулирована следующим образом: пусть имеется временной ряд yt (t = 1, 2, … n). Этот ряд описывается полиномом p-й степени

(22)

(22)

По данным динамического ряда yt необходимо составить прогноз на моменты времени (n + l)(l = 1, 2, … L) путем взвешивания наблюдений ряда yt таким образом, чтобы более поздним наблюдениям придать большие веса по сравнению с более ранними наблюдениями.

Прогнозирование по методу экспоненциального сглаживания состоит из следующих этапов:

1. Выбирается вид модели экспоненциального сглаживания.

2. Определяется параметр (либо задается исследователем).

3. Вычисляются начальные условия.

4. Рассчитываются экспоненциальные средние.

5. Определяются оценки коэффициентов модели прогноза.

6. Осуществляется прогноз на одну точку вперед.

7. Находится отклонение фактического значения временного ряда от прогнозируемого.

8. По рекуррентной формуле вычисляются новые экспоненциальные средние, а по ним соответственно определяются оценки коэффициентов модели прогноза.

9. Осуществляется прогноз на две точки вперед и т.д.

Для определения тренда в экономических временных рядах не целесообразно использовать полиномы высоких степеней, так как полученные аппроксимирующие функции будут отражать в большей степени случайные отклонения, а не детерминированную часть и в результате прогнозирование будет рассчитываться не по прошлой тенденции, а по случайной компоненте.

При построении прогнозов с помощью метода экспоненциального сглаживания одной из основных проблем является выбор оптимального значения параметра сглаживания α. При разных значениях α результаты прогноза будут различными. Если α близка к единице, то при прогнозе учитывается в основном влияние лишь последних наблюдений; если α близка к нулю, то веса, по которым взвешиваются уровни временного ряда, убывают медленно, т.е. при прогнозе в значительной степени учитываются все (или почти все) прошлые наблюдения. Параметр α, определяющий вес каждого члена временного ряда yt играет роль «подавителя» колебаний, возникающих в экономическом процессе. При этом, чем больше величина α, тем сильнее колебания ряда экспоненциальных средних и, наоборот, при уменьшении параметра α система становится инертной. Параметр α можно подбирать оптимальным в зависимости от определенного критерия, например минимальной среднеквадратической ошибки сглаживания. Точного метода выбора оптимальной величины сглаживания пока еще нет. В отдельных случаях Р. Браун предлагает определять величину α исходя из длины интервала сглаживания. При этом α вычисляется по формуле

, (23)

, (23)

где m – число наблюдений, входящих в интервал сглаживания.

Для решения практических задач Р. Браун рекомендует выбирать величину в интервале от 0,1 до 0,3.

Оценка суммарного веса С последних n наблюдений при параметре сглаживания, определялась по формуле (24).

. (24)

. (24)

Суммарный вес С составил

Таким образом, при m >10 последним m наблюдениям придается около 87% веса.

В экономических исследованиях проведение корреляционного анализа временных рядов при наличии малого числа наблюдений часто весьма затруднительно. Поэтому для нахождения величины на практике используются различные эмпирические процедуры.

Для проведения сглаживания необходимо задать начальную величину, то есть условие, которое является основой для расчета экспоненциальных средних. Начальные условия выбираются при помощи специальных формул, разработанных Брауном. Для линейной модели начальные условия определяются по следующим формулам:

,

,

. (25)

. (25)

Для параболы второго порядка:

,

,

, (26)

, (26)

,

,

где а0, а1, а2 – коэффициенты уравнения, параметры, α – оптимальный параметр сглаживания.

Для выражения значений коэффициентов а0, а1, а2 в формулы (25) и (26) Р. Браун рекомендовал подставлять коэффициенты уравнения тренда, полученные методом наименьших квадратов.

При экспоненциальном сглаживании прогноз уровней ряда yt на период времени (t+1), где t = n может быть построен с помощью разложения в ряд Тейлора:

, (27)

, (27)

где yt(k) – k-я производная, взятая в момент t.

Согласно теореме, доказанной Р. Брауном и Р. Майером, любая k-я производная (k = 0, 1, …, p) уравнения (27) может быть выражена через линейные комбинации экспоненциальных средних до (p+1)-го порядка. Основной целью экспоненциального сглаживания при этом является вычисление рекуррентных поправок к оценкам коэффициентов уравнения.

Экспоненциальную среднюю можно рассматривать как обобщение скользящей средней. В ней учитывается обстоятельство «разновесности» различных членов экономических временных рядов производства продукции, при котором наблюдениям придаются не равные, а убывающие веса. При вычислении экспоненциальной средней используется лишь предшествующая экспоненциальная средняя и последнее наблюдение yt, а все предыдущие наблюдения «забываются».

Эти модификации позволяют на основе информации об экономическом процессе, проследить закономерности динамики по наиболее важным, то есть последним наблюдениям. При этом влияние «ранних» наблюдений не очень велико, так как им придаются наименьшие веса.

Р. Брауном выведена следующая рекуррентная формула для определения экспоненциальной средней:

. (28)

. (28)

Новая экспоненциальная средняя есть сумма предыдущей плюс доля (α) от разности между новыми наблюдениями и предыдущими сглаженными значениями уровней.

Функция (28) является линейной комбинацией всех прошлых наблюдений. Веса, придаваемые предшествующим уровням, убывают в геометрической прогрессии.

Таким образом, в определении экспоненциальной средней участвуют все наблюдения исходного временного ряда yt. Временной ряд экспоненциальных средних St для временного ряда исходных экономических показателей y(t) обладает большей устойчивостью по сравнению с последним.

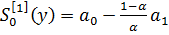

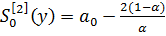

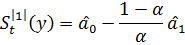

Для линейной модели:

(29)

(29)

при оценке коэффициентов модели по теореме Брауна – Майера используется система из двух уравнений с двумя неизвестными, связывающие оценки коэффициентов α0 и α1 с экспоненциальными средними St[1](y) и St[2](y):

(30)

(30)

где  и

и  – оценки коэффициентов а0 и а1.

– оценки коэффициентов а0 и а1.

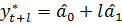

Решая систему (30) относительно и , получим:

;

;

(31)

(31)

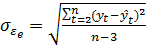

В заключении определяется ошибка прогноза:

, (32)

, (32)

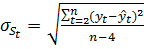

где  - среднеквадратическая ошибка, вычисленная для отклонений от линейного тренда по формуле:

- среднеквадратическая ошибка, вычисленная для отклонений от линейного тренда по формуле:

. (33)

. (33)

Для квадратической модели

(34)

(34)

Получаем следующую систему из трех уравнений с тремя неизвестными:

(35)

(35)

используя которую, определим оценки параметров модели:

(36)

(36)

В заключении определяется ошибка прогноза:

, (37)

, (37)

где  . (38)

. (38)

Метод экспоненциального сглаживания Брауна имеет ряд преимуществ, например, перед методом скользящей средней. Преимущество его заключается в смысле экономии исходной информации, необходимой для сглаживания. Так надежные результаты с параметром α = 0,1 можно получить, располагая значительно меньшим числом наблюдений, чем это требовалось бы для вычисления скользящей средней. Но в экономике имеют место случаи, когда существенно возрастает значение ранних фактических величин динамического ряда, вследствие чего отпадают условия для применения метода Брауна. Во-первых, в отдельные периода отдаленного прошлого развитие могло протекать по форме, схожей с той, которая ожидается в будущем, во-вторых, очень часто возможность качественного изменения в будущем выводится из сопоставления длительного временного ряда с отдельными его компонентами. В связи с этим условием, наиболее предпочтительным является применение простого экспоненциального сглаживания, без модификаций. При использовании данного метода прогнозирования более старым наблюдениям приписываются экспоненциально убывающие веса, но в отличие от экспоненциального сглаживания Брауна, учитываются все предшествующие наблюдения ряда, а не те, что попали в определенное окно сглаживания. Расчетная формула простого экспоненциального сглаживания имеет вид:

. (39)

. (39)

При ее применении рекурсивно, каждое новое сглаженное значение (которое является так же прогнозным) вычисляется как взвешенное среднее текущего наблюдения и сглаженного ряда. Становится очевидным, что в данном случае результат сглаживания так же зависит от параметра α. При применении метода простого экспоненциального сглаживания параметр сглаживания α часто ищется с «поиском на сетке». Возможные значения параметра разбиваются сеткой с определенным шагом. Например, в практике прогнозирования рассматривается сетка значений α = 0,1 до α = 0,9 с шагом 0,1. Затем выбирается α, для которого сумма квадратов (или средних квадратов) остатков (наблюдаемые значения минус прогнозы на шаг вперед) является минимальной.

Метод экспоненциального сглаживания по сравнению с другими методами прогноза имеет большую точность, которая увеличивается с увеличением числа уровней динамического ряда.

|

из

5.00

|

Обсуждение в статье: МЕТОДЫ СГЛАЖИВАНИЯ ВРЕМЕННЫХ РЯДОВ |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы