|

Главная |

Три вида рентабельности СМР. Нормативная рентабельность

|

из

5.00

|

Качественный характеристики организации луче всего описывает рентабельность.

Рентабельность - отношение экономического эффекта деятельности организации (прибыль) к затратам на достижение этого эффекта.

Показатель рентабельности - уровень рентабельности, который обычно выражается в %

Ур = П (эффект) / С СМРсметн стоим

В этой формуле сметная стоимость в зависимости от задач анализа может быть заменена на сметную себестоимость, прямые затраты, плановую себестоимость и тд.

Ур - основной показатель эффективности

Необходим, чтобы оценить качество бизнеса организации.

Для того, чтобы сказать насколько успешен бизнес Ур сравнивают с критерием Ур наиболее успешной организации.

В СССР Ур также являлся основным показателем при оценки качества работы строительной организации. В начале планового года в СО спускался нормативный уровень рентабельности (Урнорм) = примерно 12% по результатам года фактический уровень рентабельности сравнивался с нормативным заданием, если Урфакт > Урнорм - организацию вознаграждали.

В настоящее время отсутствует нормативный уровень рентабельности. В качестве ориентира используют уровень рентабельности передовых проектов и строительных организаций, если ориентира нет, то используют % дохода по банковскому депозиту при этом надо учитывать величину произведенного цикла ( день, неделя, год).

Ур вклада = П банка / Сдепозит

Различают как в прибыли 3 уровня рентабельности:

-нормативный

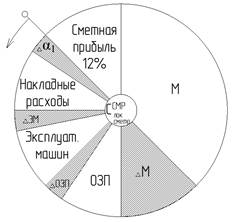

Урнорм = П/С СМРсметн стоим лок смет = сметная прибыль/ С СМРсметн стоим лок смет

-плановый

Урпланов = П планов/С СМРсметн стоим лок смет * 100%

-фактический

Урфакт = Пфакт/ССМРсметн стоим лок смет * 100%

Плановая себестоимость СМР. Направление борьбы на ее снижение.

Плановая себестоимость - С себестоим. планов - затраты в денежном выражении на выпуск строительной продукции, рассчитанный по внутрипроизводственным нормативам (внутрифирменным) расхода ресурса.

При расчете учитываются внутренние особенности строительной организации. Поэтому она более точна, чем себестоимость нормативная, отражает уровень необходимых затрат на производстве

С себест планов меньше С себест нормат на величину планируемого снижения по сравнению со сметной себестоимостью (задание по снижению себестоимости)

С себест план рассчитывается до заключения договорного подряда. Если С себест нормат обеспечивает нам достаточную массу прибыли, то договор подряда заключается

С себест план рассчитывается до заключения договорного подряда. Если С себест нормат обеспечивает нам достаточную массу прибыли, то договор подряда заключается

С себест план = С себест нормат - сметная прибыль -  Э

Э

Э - задание по снижению себестоимости

Э = М + ОЗП + ЭМ = НР

|

из

5.00

|

Обсуждение в статье: Три вида рентабельности СМР. Нормативная рентабельность |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы