|

Главная |

Учет и оценка основных производственных фондов

|

из

5.00

|

Первоначальная стоимость – представляет собой сумму затрат на приобретение, транспортировку и монтаж элементов ОФ в ценах того года, когда они введены в действие. Величина первоначальной стоимости равна фактически произведенным капитальным вложениям.При безвозмездном получении ОС их первоначальная стоимость определяется на основе рыночных цен на дату приобретения.Восстановительная стоимость – это стоимость воспроизводства ранее введенных ОФ в ценах и тарифах текущего года. При переоценке первоначальная стоимость заменяется восстановительной в год переоценки, которая становится балансовой стоимостью ОФ с момента их переоценки. В настоящее время предприятия получили право один раз в год переоценивать объекты ОС путем индексации цен и прямого пересчета по рыночным ценам.Балансовая стоимость – стоимость ОФ, по которой они находятся на балансе предприятия. Вновь введенные ОФ числятся на балансе предприятия по первоначальной стоимости, после переоценки – по балансовой.Остаточная стоимость – это первоначальная или восстановительная стоимость за минусом начисленной суммы амортизации

ОФп(в) – ОФ по первоначальной или восстановительной стоимости

t – количество лет эксплуатации на момент определения остаточной стоимости

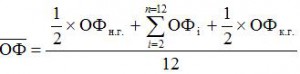

Тсл. – срок полезного использования ОФ.Ликвидационная стоимость – это сумма денежных средств, которая может быть получена предприятием от реализации оборудования и других элементов ОФ после окончания срока их полезного использования:- Стоимость ОФ на конец текущего года:ΣОФк.г. = ΣОФн.г + ΣОФпост. в теч.г – ΣОФвыбыв.в теч.г.- Среднегодовая стоимость: может быть рассчитана двумя методами:1 - ввод и выбытие ОФ приходится на начало месяца. Среднегодовая хронологическая стоимость может быть определена:

- суммарная стоимость ОФ на 1 число каждого месяца, начиная с февраля и кончая декабрем.2 - ввод и выбытие приходится на конец анализируемого периода:

- суммарная стоимость ОФ на 1 число каждого месяца, начиная с февраля и кончая декабрем.2 - ввод и выбытие приходится на конец анализируемого периода: Т1, Т2 – количество полных месяцев с момента соответственно ввода и выбытия ОФ.

Т1, Т2 – количество полных месяцев с момента соответственно ввода и выбытия ОФ.

m, n– количество мероприятий по вводу и ликвидации ОФ

Для введенных ОФ – Т равно полному количеству месяцев, начиная с 1-го числа месяца, следующего за их вводом в эксплуатацию. Для ликвидированных ОФ значение Т исчисляется в полных месяцах до 1 числа, следующего за месяцем их выбытия

10. Оборотные средства. Структура и состав оборотных фондов предприятия.

Оборотные средства представляют собой совокупность денежных средств, авансированных в оборотные активы предприятия, участвующие в сферах производства и обращения.Оборотные активы сферы производства — часть производственного капитала предприятия, которая целиком потребляется в течение одного производственного цикла, утрачивает натуральную форму и полностью переносит свою стоимость на себестоимость готовой продукции.По функциональную назначению оборотные активы, участвующие в сфере производства, подразделяются на производственные запасы и незаконченную продукцию.Производственные запасы представляют собой совокупность предметов труда, предназначенных для обработки, переработки или использования в производстве либо для хозяйственных нужд, средств труда, которые в соответствии с установленным порядком включаются в состав средств в обороте, а также операции, связанных с их заготовлением (приобретением).

В состав производственных запасов входят сырье, материалы, покупные полуфабрикаты и комплектующие изделия, топливо, тара и тарные материалы, запасные части для ремонта основных средств, инвентарь и хозяйственные принадлежности, специальная оснастка и специальная одежда и др. К незаконченной продукции относятся незавершенное производство и полуфабрикаты собственного изготовления. Все это — материальные носители оборотных средств сферы производства.

Другая составная часть оборотных средств - оборотные активы сферы обращения — непосредственно не участвует в процессе производства

Их назначение состоит в обеспечении процесса обращения, в обслуживании кругооборота средств предприятия. Оборотные активы сферы обращения включают в себя, готовую продукцию и товары на складах, товары отгруженные, выполненные работы, оказанные услуги; дебиторскую задолженность, финансовые вложения и денежные средства

Оборотные средства (оборотный капитал) обеспечивают непрерывность процесса воспроизводства, постоянное возобновление его материальной основы — предметов труда и малоценных и быстро изнашивающихся средств труда.

Под структурой оборотных средств понимается соотношение между отельными элементами в общей сумме оборотных средств. Структура показывает долю каждого элемента в общей сумме оборотных средств.

Состав и структура оборотных средств не одинаковы в различных отраслях и подотраслях экономики. На каждом конкретном предприятии величина оборотных средств, их состав и структура зависят от множества факторов производственного, экономического и организационного характера.

|

из

5.00

|

Обсуждение в статье: Учет и оценка основных производственных фондов |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы