|

Главная |

Указать тип НФА для объектов – биологических ресурсов и инвестиционной недвижимости

|

из

5.00

|

Если есть объекты ОС, которые требуют переноса данных на счета,

101.07 «Биологические ресурсы»;

101.03 «Инвестиционная недвижимость»,

то в карточках объектов следует проставить соответствующий признак в реквизите «Тип НФА».

Это позволит по типу НФА автоматически подобрать объекты и перенести их балансовую стоимость и амортизацию на соответствующий счет учета документом Переход на применение приказа 64н (НФА).

Согласно пункту 45 Инструкции № 157н «в составе группы учета "Биологические ресурсы" отражаются служебные собаки, многолетние насаждения,лошадии иные объекты животного (живые животные) и растительного происхождения (деревья и другие многолетние сельскохозяйственные культуры, например, фруктовые сады, виноградники, другие плантации), неоднократно дающие продукцию, чей естественный рост и восстановление находятся под непосредственным контролем субъекта учета». Данные объекты относятся к группировке 500.00.00.00.000 "Культивируемые биологические ресурсы" ОКОФ ОК 013-2014.

Тип НФА «Биологические ресурсы» в карточках ОС был установлен автоматически по коду ОКОФ при обновлении конфигурации на версию 1.0.49. Необходимо проверить и убедиться в корректном заполнении типа НФА.

Для проверки установки Типа НФА «Биологические ресурсы» в форму справочника Основные средства, НМА, НПАможно добавить реквизит Тип НФА.

Для этого выбрать пунктИзменить форму меню кнопки Все действия формы справочника (шаг 1). В открывшейся форме выделить ветку Ссылка группы Список (шаг 2) – станет активной кнопкаДобавить поля. При нажатии на нее (шаг 3) откроется форма, в которой следует включить флаг в строке Тип НФА (шаг 4) и сохранить изменения (шаг 5). В форме Настройка формы также следует сохранить изменения (кнопка ОК).

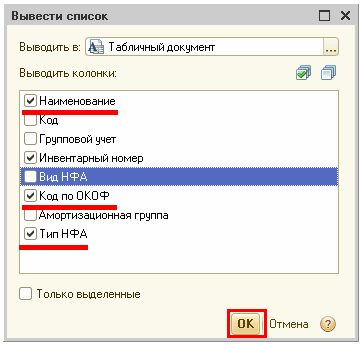

После этого можно сформировать список ОС (пунктВывести список меню кнопки Все действия формы справочника). В настройке списка следует отметить Код по ОКОФ и Тип НФА.

Инвестиционная недвижимость -объект недвижимости, а также движимое имущество, составляющее с указанным объектом единый имущественный комплекс, находящийся во владении и/или пользовании субъекта учета с целью получения арендной платы и/или увеличения стоимости недвижимого имущества, но НЕ предназначенные для выполнения возложенных на субъект учета полномочий (функций), осуществления деятельности по выполнению работ, оказанию услуг либо для управленческих нужд субъекта учета и (или) продажи (п. 7 Стандарта "Основные средства", утв. приказом Минфина России от 31.12.2016№ 257н).

В Методических указаниях по применению стандарта "Основные средства", доведенных письмом Минфина России от 15.12.2017№ 02-07-07/84237, отмечается: «К инвестиционной недвижимости относится полученное (созданное, приобретенное) имущество для целей предоставления его в аренду (субаренду). При этом право осуществления субъектом учета функций (деятельности) по предоставлению государственного (муниципального) имущества в аренду должно быть предусмотрено его учредительными документами».

По разъяснениям методологов Минфина России, инвестиционная недвижимость может быть только у специализированного учреждения, наделенного соответствующими полномочиями. Недвижимость, занимаемая субъектом учета, - основные средства, являющиеся объектами недвижимого имущества, находящиеся во владении и (или) пользовании субъекта учета, в том числе по договорам аренды (имущественного найма) либо договорам безвозмездного пользования), предназначенные для использования при выполнении возложенных на субъект учета государственных (муниципальных) полномочий (функций), осуществления деятельности по выполнению работ, оказанию услуг либо для управленческих нужд субъекта учета, временно предоставляемая в аренду или безвозмездное пользование (п. 7 Стандарта "Основные средства", утв. приказом Минфина России от 31.12.2016№ 257н), не признаетсяинвестиционной недвижимостью.

|

из

5.00

|

Обсуждение в статье: Указать тип НФА для объектов – биологических ресурсов и инвестиционной недвижимости |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы