|

Главная |

Принятие к учету прав пользования ОС, НПА

|

из

5.00

|

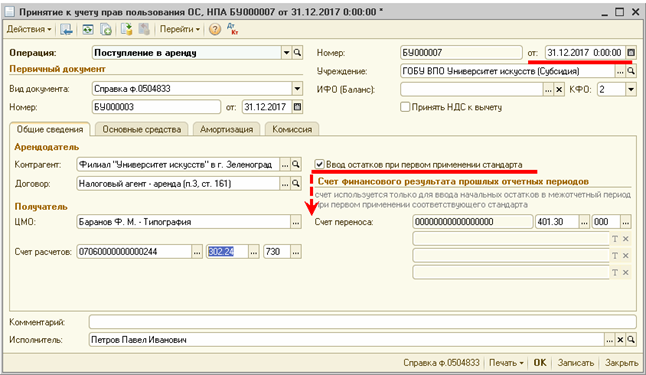

В соответствии с Методическими указаниями по переходным положениям СГС "Аренда" при первом применении (Письмо Минфина России от 13.12.2017 N 02-07-07/83463) отражение объектов учета аренды в соответствии с положениями СГС "Аренда" в бухгалтерском учете при первом применении Стандарта (по состоянию на 1 января 2018 года), в том числе отражение на балансовых счетах вновь признаваемых при первом применении Стандарта объектов учета аренды, осуществляется в межотчетный период с использованием счета 0 401 30 000 "Финансовый результат прошлых отчетных периодов".

По переходящим на 2018 г. договорам аренды следует ввести входящие остатки по объектам учета операционной арендыдокументамиПринятие к учету прав пользования ОС, НПА датой31.12.2017.

По каждому договору вводится отдельный документ.

В документе следуетвключить флажок Ввод остатков при первом применении стандарта и указать рабочий счет 401.30 с нулевымКПС вида ГКБК (для казенных учреждений) АУ и БУ с уточнением гКБК (для бюджетных и автономных учреждений).

Для казенных учреждений необходимо использовать КПС вида ГКБК с актуальной структурой, т.е. без кода главы – 17 нулей (дата начала действия актуального КПС должна быть 01.01.2016 и позже).

По договорам, начавшим действовать в 2018 г., документы Принятие к учету прав пользования ОС, НПАследует ввести датой, предшествующей дате переходана применение новых счетов, указанной в регистре сведений Даты перехода на применение редакций Плана счетов (например, 31.05.2018).

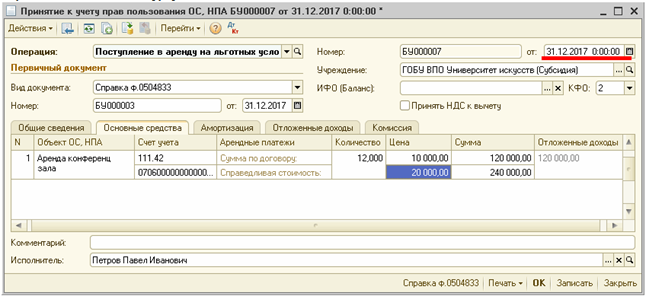

Выбрать операцию в соответствии с условиями договора:

- Поступление в аренду– при поступлении имущества в пользование по договорам аренды;

- Поступление в аренду на льготных условиях – при поступлении имущества в возмездное пользование по цене, значительно ниже рыночной стоимости (пункт 26 СГС «Аренда»);

- Поступление в безвозмездное пользование– при поступлении имущества в безвозмездное пользование.

На закладке Основные средства в колонкеАрендные платежидокумента Принятие к учету прав пользования ОС, НПА указать сумму арендных платежейза весь срокпользования имуществом согласно договору аренды.

На закладке Амортизация указать даты Начало начисления, Окончание – срок начисления амортизации. Согласно п. 21 СГС "Аренда" право пользования активом амортизируется в течение срока пользования имуществом.

Отражение в расходах текущего периода – указываются счет и аналитика учета расходов текущего периода в бухгалтерском и налоговом учете (счета 109.00, 401.20).

При проведении документа в зависимости от установки флага Ввод остатков при первом применении стандарта формируются проводкипо принятию к учетуправа пользования имуществом и кредиторской задолженности по аренде в сумме предстоящих арендных платежей, права пользования имуществом и отложенных доходов от предоставления права пользования активом на разницу между суммой арендных платежей и суммой справедливой стоимости арендных платежей, напрямую или с применением счета 401 30.

Согласно Методическим указаниям по переходным положениям СГС "Аренда"

«субъектом учета обеспечивается сверка показателей, принимаемых объектов учета аренды на балансовые счета и объема принятых обязательств, отраженных по итогам 2017 года (по состоянию на 1 января 2018 года) по соответствующим аналитическим счетам учета принятых обязательств счетов 0 502 01 000 "Принятые обязательства", 0 502 02 000 "Принятые денежные обязательства" за годы, следующие за отчетным финансовым годом (0 502 21 224, 0 502 31 224, 0 502 41 224, 0 502 91 224, 0 502 22 224, 0 502 32 224, 0 502 42 224, 0 502 92 224);

- дополнительно по забалансовому счету 01 "Имущество в пользовании" отражается выбытие (уменьшение) объектов, находящихся в пользовании.»

|

из

5.00

|

Обсуждение в статье: Принятие к учету прав пользования ОС, НПА |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы