|

Главная |

Состав и классификация основных фондов организации

|

из

5.00

|

Глава 1. СОСТАВ ОСНОВНЫХ ФОНДОВ ОРГАНИЗАЦИИ И ИХ ВОСПРИЗВОДСТВЕННАЯ ХАРАКТЕРИСТИКА

Состав и классификация основных фондов организации

Материальную базу предприятия образуют средства труда и предметы труда, которые объединяются в средства производства. Средства труда учитываются в форме основных фондов.

Основные производственные фонды - это та часть средств производства, которая целиком участвует в ряде производственных циклов, сохраняя при этом полностью свою натуральную форму, обладает стоимостью и постепенно переносит ее на вновь создаваемый продукт. Основными фондами являются объекты со сроком использования свыше 12 месяцев независимо от их стоимости.

Для учета, оценки и анализа основные фонды классифицируются по ряду признаков :

. По функциональному назначению основные фонды делятся на основные производственные и основные непроизводственные. К производственным основным фондам относятся фонды, которые непосредственно участвуют в производственном процессе (машины, оборудование, станки и др.) или создают условия для производственного процесса (производственные здания, трубопроводы и др.). Непроизводственные основные фонды - это объекты бытового и культурного назначения. К ним относят детские сады, медицинские учреждения, лагеря отдыха, жилые и коммунальные объекты, которые находятся на балансе предприятия. Они не используются в производстве, их назначение - обслуживать работников предприятия.

. По принадлежности основные фонды подразделяются на собственные и арендованные.

. В зависимости от отраслей народного хозяйства делятся на основные производственные фонды промышленности, сельского и лесного хозяйства, строительства, транспорта, торговли и т.д.

. В соответствии с Общероссийским классификатором основных фондов по принципу вещественно-натурального состава основные фонды подразделяются на следующие группы (табл.1).

Классификация основных фондов необходима для определения роли отдельных групп в процессе производства, определения оптимальных направлений капитальных вложений в целях повышения эффективности их использования. Так как на базе видовой классификации основных фондов разрабатывается их классификация для начисления амортизационных отчислений, то она необходима и для планирования амортизационного фонда, анализа динамики изменения норм амортизации.

В приведенной классификации одни из элементов основных фондов (машины и оборудование) принимают непосредственное участие в производственном процессе и поэтому относятся кактивной части основных фондов; другие (производственные здания и сооружения) обеспечивают нормальное функционирование производственного процесса и являются пассивной частью основных фондов. Такое деление на активную и пассивную части в значительной степени условно, потому что в ряде производств в силу технологических особенностей к активной части основных фондов относятся и некоторые виды сооружений, как, например, доменные печи в металлургии.

Соотношение отдельных групп основных фондов в общей их стоимости составляет видовую структуру основных фондов, которая зависит от технико-экономических особенностей отраслей промышленности.

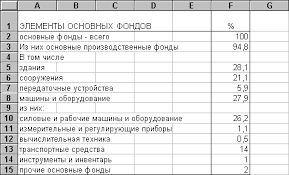

Видовая структура основных фондов различна в отраслях промышленности. Например, доля зданий в общей стоимости основных фондов наиболее велика в пищевой промышленности (44%), сооружений - в топливной промышленности (17%), передаточных устройств - в электроэнергетике (32%), машин и оборудования - на предприятиях машиностроительного комплекса (45% и свыше).

Видовая структура основных фондов промышленности России показана в табл. 2.

Таблица 2.

Основные фонды планируют и учитывают в натуральных показателях и по стоимости. Натуральные показатели применяют для планирования и учета технического состояния основных фондов, расчета производственных мощностей предприятия, составления баланса оборудования. Натуральные показатели содержаться в паспортах предприятий, включающих развернутую техническую характеристику средств труда, производственных мощностей, степени изношенности и т.д. Натуральными показателями для зданий являются число единиц зданий, их общая и полезная площадь в квадратных метрах; для машин и оборудования - число единиц по видам, типам и размерам, их номинальная мощность, производительность.

Планирование и учет основных фондов по стоимости проводятся для определения их общего размера динамики, состава и структуры по видам для расчета амортизационных отчислений, исчисления различных экономических показателей.

Оценка ОФ проводится по первоначальной стоимости; по восстановительной; по остаточной стоимости.

Первоначальная стоимость - это стоимость (цена) приобретения данного вида основных фондов (станка или мебели); транспортные расходы на доставку; стоимость монтажа и т.п. Эта стоимость выражается в ценах, действовавших в момент приобретения данного объекта, и на основании ее величины стоимости на предприятиях происходит регистрация элементов основных фондов, учет их на балансе предприятия, вследствие чего она еще называется балансовой стоимостью основных фондов.

Восстановительная стоимость - выражает оценку воспроизводства ОФ в современных условиях на момент переоценки. Она отражает затраты на приобретение и создание переоцениваемых объектов в ценах, тарифах и других нормативах, действующих на установленную дату. В соответствии с п.15 ПБУ 6/01 переоценка может производиться организацией не чаще одного раза в год (на начало отчетного года - по состоянию на 1 января), путем индексации ( с применением индекса - дефлятора) или прямого пересчета по документально подтвержденным рыночным ценам. Переоценка проводится путем пересчета его первоначальной стоимости или текущей (восстановительной) стоимости, если данный объект переоценивался ранее, и суммы амортизации, начисленной за все время использования объекта. При переоценке должна быть пересчитана и сумма начисленной по этому объекту амортизации. Для переоценки объекта ОФ используется коэффициент пересчета (К), который равен отношению рыночной стоимости объекта к его стоимости по данным бухгалтерского учета:

К=С/ С

где С- рыночная стоимость объекта ОФ, С- стоимость ОФ по данным бухгалтерского учета. Переоценка производится по группам однородных объектов основных фондов.

Остаточная стоимость - это расчетная величина, определяемая как разность между первоначальной (восстановительной) стоимостью и суммой износа. Остаточная стоимость позволяет судить о степени изношенности средств труда, планировать их обновление и ремонт.

Существует и ликвидационная стоимость - это стоимость реализации изношенных и снятых с производства основных фондов ( часто это цена лома).

Износ основных фондов

Средства труда многократно участвуют в производственных процессах.

Однако время их функционирования имеет определенные границы: рано или поздно они изнашиваются, утрачивают свои свойства и выбывают из процесса производства.

Износ основных фондов - частичная или полная утрата основными фондами потребительских свойств и стоимости, как в процессе эксплуатации, так и при их бездействии.

Различают физический (материальный) и моральный износ основных фондов.

Физический износ означает постепенную утратуорудиями труда своих потребительских свойств, т.е. количественных и качественных характеристик. В наибольшей степени физический износ характерен для оборудования и транспорта; значительно позднее наступает физический износ зданий и сооружений. Физический износ происходит по двум причинам: вследствие работы машин и от бездействия, а также вследствие стихийных бедствий. Физический износ может быть частично возмещен за счет ремонта, реконструкции и модернизации. Поэтому, чтобы уменьшить физический износ, необходимо уменьшить долю бездействующего оборудования, уменьшить сроки замены оборудования.

Физический износ, определяемый методом расчета уменьшения стоимости основных средств по производительности (объему выполняемых работ) (Уф.и.2), рассчитывается следующим образом:

1)для определения стоимости основных фондов при изменении их производительности по истечении фактического срока эксплуатации (Сф.и.2)используется формула

Сф.и.2=Ао.ф.(tQ1/Tп.и.Q2),

Где Q1и Q2-фактическая и нормативная (паспортная) производительность элементов основных фондов соответственно, ед.;

2)рассчитывается потеря (уменьшения)стоимости основных фондов в результате снижения их производительности, обусловленного процессом изнашивания за период фактического срока службы (эксплуатации) (Уф.и.2):

Уф.и.=Ао.ф.-Сф.и.2

Метод расчетов коэффициента физического износа и годности основных фондов позволяет оценить степень возмещаемости стоимости основных средств посредством механизма начисления амортизации.

Коэффициент физического износа основных средств (Кф.и.) определяется путем отношения суммы начисленного износа к стоимости на начало года:

Кг=(Си/Фн.г.),

Где Си-сумма начисленного износа (амортизации),р.;Фн.г.-стоимость основных средств на начало года, р.

Коэффициент годности основных средств (Кг) определяется путем деления разности между стоимостью основных фондов на начало года и суммой начисленного износа на стоимость основных фондов на начало года:

Кг=(Фн.г-Си)/Фн.г.

Моральный износ основных фондов заключается в уменьшении их стоимости под влиянием научно-технического прогресса, т.е. ОФ, которые могут быть использованы, уже экономически неэффективны. Различают моральный износ первого и второго вида.

Моральный износ первого вида связан не с продолжительностью срока службы оборудования, не со степенью его физического износа, а с темпами технического прогресса, приводящего к снижению стоимости изготовления продукции вследствие роста производительности труда и отрасли, производящей новые основные фонды, т.е. производство ранее выпускавшихся машин осуществляется с меньшими затратами труда и они становятся дешевле.

Моральный износ второго вида связан с появлением новой, более высокопроизводительной техники, производимой с теми же издержками, что приводит к снижению относительной полезности устаревших основных фондов.

Моральный износ 1-го рода(Им1) определяется путем сравнения стоимости устаревшей и новой машины:

Им1=[(Со .ф .у.-Со. ф н.)/Со. ф .у.]100%,

Где Со. ф. у.иСо.ф.н.-стоимость устаревшей и машины нового образца, соответственно, р.

Моральный износ 2-го рода(Им2) может быть определен по формуле

Им2=[(QH-QУ)/QH]100%

Где QHиQу-производительность новой и устаревшей машины соответственно.

Износ может быть полным и частичным .

При полном износе основные средства подлежат ликвидации и замене новыми объектами основных средств.

Частичный износ - основные средства подлежат восстановлению путем проведения ремонта.

Решить проблему морального износа можно с помощью осуществления ряда хозяйственно-организационных мероприятий. Прежде всего, машины и механизмы должны использоваться с максимальной загрузкой, чтобы ускорить отдачу их полезного эффекта до наступления момента устарения. Вот почему так важно сокращать сроки строительства новых объектов и сроки эксплуатации машин и оборудования, добиваться, чтобы выпущенные машины не задерживались на складах или в монтаже.

|

из

5.00

|

Обсуждение в статье: Состав и классификация основных фондов организации |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы