|

Главная |

Оценка ликвидности и платежеспособности

|

из

5.00

|

Финансовое состояние можно оценить с точки зрения краткосрочной и долгосрочной перспективы. В первом случае критерии оценки - ликвидность и платежеспособность, т.е. способность своевременно и в полном объеме производить расчеты по краткосрочным обязательствам (расчеты с работниками - по оплате труда; с поставщиками - за полученные товарно-материальные ценности и оказанные услуги; с банком по ссудам и т.п).

В ряде работ отечественных специалистов понятия ликвидности и платежеспособности нередко отождествляются, хотя вряд ли это оправдано.

Под ликвидностью какого-либо актива следует понимать его способность трансформироваться в денежные средства, а степень ликвидности определяется продолжительностью временного периода, в течение которого эта трансформация может быть осуществлена. Чем короче период, тем выше ликвидность данного вида активов.

Говоря о ней, имеют в виду наличие оборотных средств в размере, теоретически достаточном для погашения краткосрочных обязательств (хотя бы и с нарушением сроков, предусмотренных контрактами). Количественно ликвидность характеризуется специальными относительными показателями – коэффициентами ликвидности.

Платежеспособность означает наличие у предприятия денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения. Таким образом, основными признаками платежеспособности являются следующие: а) наличие в достаточном объеме средств на расчетном счете; б) отсутствие просроченной кредиторской задолженности.

Для погашения текущих обязательств используют разнообразные виды активов, различающиеся оборачиваемостью, т.е. временем, необходимым для их превращения в денежную наличность. Поэтому в зависимости от того, какие виды оборотных активов принимаются во внимание, ликвидность оценивается при помощи различных коэффициентов. Общая идея такой оценки заключается в сопоставлении текущих обязательств и активов, используемых для их погашения. К текущим относятся активы (обязательства) с временем обращения (сроком погашения) до одного года. С позиции мобильности текущие (оборотные) активы могут быть разделены на три группы.

Первая группа. Денежные средства в кассе и на расчетном счете -наиболее мобильные средства, которые могут быть использованы для выполнения текущихрасчетов.

Вторая группа. Прочие мобильные активы (денежные эквиваленты, краткосрочные финансовые вложения, дебиторы), для обращения которых в денежную наличность требуется определенное время. Ликвидность этих активов различна и зависит от ряда объективных и субъективных факторов: скорости прохождения платежных документов в банках страны, местоположения контрагентов и их платежеспособности; условий предоставления коммерческих кредитов покупателям; принципов организации вексельного обращения.

Третья группа. Наименее ликвидные активы: материально-производственные запасы, затраты в незавершенном производстве, готовая продукция и т.д.

Коэффициент текущей ликвидности показывает, в какой мере текущие кредиторские обязательства обеспечиваются материальными оборотными средствами. Его экономическая интерпретация очевидна: сколько рублей, вложенных в оборотные активы, приходится на один рубль текущих пассивов.

Коэффициент быстрой ликвидности исчисляется по более узкому кругу оборотных активов, когда при расчете не учитывается наименее ликвидная их часть – материально-производственные запасы. Это вызвано тем, что денежные средства в сопоставимых ценах, которые можно выручить в случае вынужденной реализации производственных запасов, могут быть существенно ниже затрат на их приобретение.

Наиболее жестким критерием платежеспособности является коэффициент абсолютной ликвидности, показывающий, какая часть краткосрочных заемных обязательств может быть погашена немедленно.

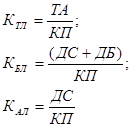

Коэффициенты ликвидности рассчитываются по формулам:

Таблица 2.3

Коэффициенты ликвидности

| Расчетные коэффициенты | Норматив | Начало периода | Конец периода |

| Коэффициент текущей ликвидности (Ктл) | 2 | 1.03 | 1.02 |

| Коэффициент быстрой ликвидности (Кбл) | 1 | 0.87 | 0.79 |

| Коэффициент абсолютной ликвидности (Кал) | 0,03-0,08 | 0.035 | 0.044 |

Исходя из таблицы 2.3. можно сделать следующие выводы. Коэффициент текущей ликвидности снизился на 0,01. Это говорит о том, что прирост текущих активов меньше, чем прирост краткосрочных обязательств.

Коэффициент быстрой ликвидности вырос на 0,09. Это говорит о том, что если предприятие расплатится по своей дебиторской задолженности к концу отчетного периода, то оно сможет покрыть 79% от своей краткосрочной кредиторской задолженности.

Коэффициент абсолютной ликвидности тоже вырос на 0, 01.

Такой рост вызван увеличением денежной суммы на расчетном счете.

Изменения коэффициентов свидетельствуют об улучшении текущей платежной готовности предприятия. Сравнение их динамики указывает на улучшение структуры оборотных активов – повышение удельного веса их наиболее мобильной части.

|

из

5.00

|

Обсуждение в статье: Оценка ликвидности и платежеспособности |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы