|

Главная |

СОЦИАЛЬНАЯ ЗАЩИТА РАБОТНИКОВ ПРЕДПРИЯТИЯ

|

из

5.00

|

База отдыха «Снежная» финансируется в порядке долевого участия, 50% доплачивает сам трудящийся.

В целях социальной поддержки в соответствии с коллективным договором работники подразделений компании и неработающие пенсионеры имеют следующие льготы:

1.Путевки на базу отдыха «Снежная» выдается работникам акционерных обществ и членам их семей (супругам и детям в возрасте до 17 лет) выдаются по стоимости, утвержденной совместным решением администрации и профкома.

2. Для проведения спортивно-оздоровительной и культурно-массовой работы среди работников и их семей эффективно используются библиотека, спортивные сооружения, базы отдыха, оздоровительный комплекс ФОК.

3.Работникам завода в возрасте 30 лет и старше, занимающим койка -место в общежитии, предоставляются комнаты в общежитии.

4.Предоставляется транспорт для выезда на заводские базы отдыха, для посадки и вывоза картофеля с полей, выделенных под посадку работникам с оплатой 50% от существующего тарифа.

Работникам завода при стаже непрерывной работы :

à свыше 5 лет - 1,5 минимальных зарплаты по РФ

à свыше 20 лет - 3 минимальных зарплаты по РФ

Неработающим пенсионерам, ушедшим на пенсию с завода при непрерывном стаже свыше 20 лет не менее 3-х минимальных зарплат по РФ.

5. Оказывается материальная помощь родственникам умерших работников и родственникам умерших пенсионеров в размере не менее 3-х минимальных зарплат по РФ. За счет средств оказывается помощь при изготовлении ритуальных предметов (оградка и т. д.), выделяется транспорт для организации похорон близким родственникам.

При наличии чистой прибыли:

1. При увольнении работника в связи с уходом на пенсию выплачивается единовременное пособие за каждый год работы в размере 10% среднемесячного заработка, начисленного за последний год работ перед увольнением.

2. Неработающим пенсионерам - инвалидам I и II групп от трудового увечья, проживающим в Ангарске, производится частичная денежная компенсация за занимаемую жилую площадь

3. Неработающим инвалидам производства и профбольным I и II групп оказывается материальная помощь в размере 500 рублей в год в случаях необходимости лечения и проведения хирургической операции в сторонних медицинских учреждениях по направлению.

4. В декаду инвалидов оказывается единовременная материальная помощь инвалидам производства и профбольным в размере 200 рублей

5. Оказывается единовременная помощь в размере 200 рублей в декаду инвалидов бывшим работникам, ставшим инвалидами I и II групп от общего заболевания, проработавшим в компании от 5 до 15 лет и ушедшим на пенсию в связи с инвалидностью.

6. Неработающим пенсионерам, проработавшим непрерывно на предприятии свыше 20 лет и ушедшим на пенсию при достижении возраста: мужчины 60 лет, женщины 55 лет, выплачивается ежемесячная пенсия в размере 75 рублей .

7. Неработающим пенсионерам, проработавшим на предприятии свыше 20 лет и ушедшим на пенсию по льготному списку №1 и №2, выплачивается ежемесячная заводская пенсия в размере 75 рублей.

8. Ушедшим на пенсию вследствие инвалидности, вызванным общим заболеванием (I и II группы), а также участникам Великой Отечественной войны и трудового фронта, имеющим соответствующие удостоверения, независимо от возраста, при стаже непрерывной работы от 15 до 20 лет, выплачивается заводская пенсия в размере 75 рублей .

9. Неработающим Почетным ветеранам труда, независимо от стажа работы и возраста, выплачивается единовременная материальная помощь размере годовой заводской пенсии .

10. Не менее 5 % всех путёвок на отдых и лечение выдаётся на льготных условиях неработающим ветеранам войны и труда, бывшим работникам завода.

Таблица 48

Численность персонала

| Показатели | 2000г. | Уд. вес, % | 2001г. | Уд. вес, % | 2002г. | Уд. вес, % |

| 1 | 2 | 3 | 4 | 5 | ||

| Выпуск товарной продукции, т. руб. | 61399 | 87124 | 116340 | |||

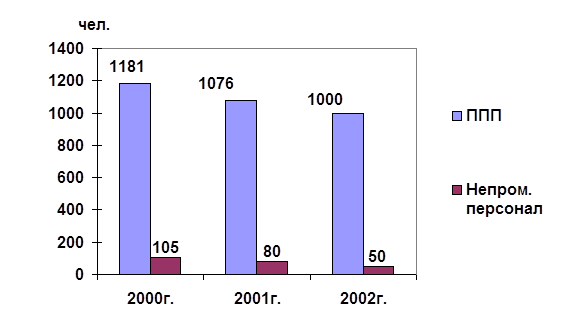

| Промышленно – производственный персонал, чел. В том числе: | 1181 | 91,83 | 1076 | 93,07 | 1000 | 95,23 |

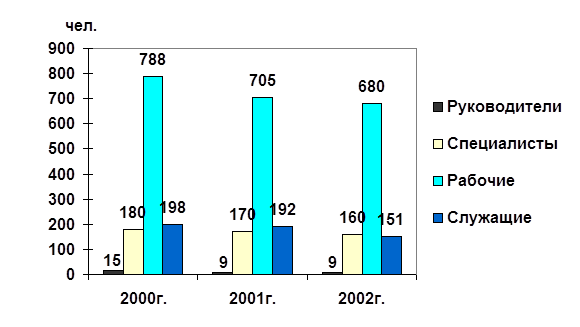

| Руководители | 15 | 1,27 | 9 | 0,83 | 9 | 0,9 |

| Специалисты | 180 | 15,24 | 170 | 15,79 | 160 | 16 |

| Рабочие Из них: | 788 | 66,73 | 705 | 65,52 | 680 | 68 |

| Основные | 354 | 44,92 | 329 | 46,66 | 350 | 51,47 |

| Вспомогательные | 434 | 55,08 | 376 | 53,34 | 330 | 48,53 |

| Служащие | 198 | 16,76 | 192 | 17,86 | 151 | 15,1 |

| Непромышленный персонал, чел | 105 | 8,17 | 80 | 6,93 | 50 | 4,77 |

| Всего работающих, чел | 1286 | 100,0 | 1156 | 100,0 | 1050 | 100,0 |

Рис. 43 Численность ППП

Рис. 44 Персонал предприятия

Изменение кадрового состава предприятия на 2002 год:

§ состав руководителей не изменяется

§ сокращение рабочих до 680 человек из, них:

- основных рабочих увеличить на 21 человек;

- вспомогательных сократить на 46 человек;

§ служащих сократить на 41 человек;

§ непромышленный персонал сократить на 30 человек.

Таблица 49

| Показатели | 2000г. | 2001г. | 2002г. |

| 1 | 2 | 3 | 4 |

| ППП, чел. | 1160 | 1181 | 1076 |

| Принято, чел. | 20 | 12 | 21 |

| Уволено всего, чел. В том числе: | 46 | 117 | 97 |

| Численность ППП на конец года, чел. | 1134 | 1076 | 1000 |

| Среднегодовая численность ППП (ППП н.г. + ППП к.г. / 2) | 1147 | 1128,5 | 1038 |

| Коэффициент оборота по приему | 0,017 | 0,01 | 0,021 |

| Коэффициент оборота по выбытию | 0,04 | 0,103 | 0,097 |

| Коэффициент текучести кадров | 0,04 | 0,103 | 0,097 |

ФОНД ЗАРАБОТНОЙ ПЛАТЫ

Фонд оплаты труда работников завода включает в себя:

* постоянную часть;

* доплату по результатам работы;

* надбавку за стаж работы.

1. Постоянная часть включает в себя:

1.1. Заработную плату по тарифу или окладу, рассчитанные на основе тарифной ставки, в соответствии с присвоенным разрядом рабочих. При установлении окладов учитываются: условия труда (нормальные, вредные, особо вредные).

Должностной оклад руководителей, специалистов и служащих, установленный с учетом образования, стажа работы, профессиональных и теоретических знаний, практических навыков и условий труда (нормальные, вредные, особо вредные).

Размер доплаты по условиям труда, включенный в тарифную ставку (оклад) составляет:

1.1. Доплату за переработку по графику сменного персонала.

1.2. Доплату за руководство бригадой не освобожденным от основной работы бригадирам, назначенным приказом по заводу или распоряжением по цеху. Доплата устанавливается в размере 5-10% от оклада (тарифной ставки) в зависимости от количества человек в бригаде (но не менее 5) и сложности работ, выполняемых бригадой. Доплата за руководство бригадой выплачивается при условии выполнения бригадой установленных производственных заданий и соответствующего качества продукции (работ).

1.3. Доплаты за совмещение профессий, расширение зоны обслуживания или увеличения объема выполняемых работ, а также за выполнение наряду со своей основной работой обязанностей временно отсутствующего работника. Доплаты устанавливаются без ограничения перечней профессий.

1.4. Доплата по результатам работы начисляется от должностного оклада, тарифной ставки за фактически отработанное время и выплачивается ежемесячно при выполнении следующих показателей:

Рабочим и служащим основных цехов при условии выполнения производственного задания по цеху, не превышение сметы затрат и при условии наличия балансовой прибыли по заводу нарастающим итогом до 30%.

Доплата по результатам работы рабочим и служащими вспомогательных цехов при условии выполнения производственного задания по заводу, не превышение сметы затрат за предыдущий месяц и наличия балансовой прибыли нарастающим итогом по заводу

Доплата по результатам работы работникам заводоуправления выплачивается при условии выполнения производственного задания по заводу, не превышение сметы затрат по заводу, наличие балансовой прибыли нарастающим итогом по заводу.

Размер доплаты по результатам работы подразделения устанавливается по решению хозрасчетной комиссии завода.

Генеральному директору, начальникам цехов, служб, отделов предоставляется право устанавливать работникам доплату по результатам работы с учетом их отношения к работе, соблюдения трудовой и производственной дисциплины.

1.5. Надбавка за стаж работы выплачивается ежемесячно за фактически отработанное время всем работникам в зависимости от продолжительности работы по следующей шкале:

от 1 до 5 лет 15%

от 5 до 10 лет 17%

от 10 до 15 лет 19%

от 15 до 20 лет 22%

от 20 и выше, а также работникам,

занесенных в Книгу почета 24%

работающим Почетным ветеранам труда 27%

Стаж работы для начисления надбавки исчисляется в соответствии с единым утвержденным порядком.

Таблица 50

Фонд заработной платы.

| Виды оплаты | Сумма заработной платы, тыс. руб. | |||

| 2000г. | 2001г. | 2002г. | ||

| 1. Переменная часть оплаты труда рабочих | 3410,73 | 4663,6 | 5250 | |

| 1.1 По сдельным расценкам | 2950,15 | 3978,63 | 4500 | |

| 1.2 Премия за производственные результаты | 295,35 | 452,26 | 500 | |

| 2. Постоянная часть оплаты труда рабочих | 4002,73 | 4521,36 | 4750 | |

| 2.1 Повременная оплата труда по тарифным ставкам (уменьшенная на отпускные) | 3260,3 | 2941,9 | 3000 | |

| 2.2 Доплаты | 583,27 | 1352,41 | 1500 | |

| 2.2.1 за сверхурочное время | 583,27 | 1352,41 | 1500 | |

| 2.2.2 за стаж работы | - | - | - | |

| 2.2.3 за простой по вине предприятия | - | - | - | |

| 3. Всего оплата труда рабочих без отпускных | 7413,46 | 9184,96 | 10000 | |

| 4. Оплата отпусков рабочим | 324,39 | 459,76 | 500 | |

| 4.1 Относящееся к переменной части | 165,23 | 232,71 | 250 | |

| 4.2 Относящееся к постоянной части | 159,16 | 227,05 | 250 | |

| 5. Оплата труда служащих (относим к постоянной части) | 1328,12 | 1436,5 | 1500 | |

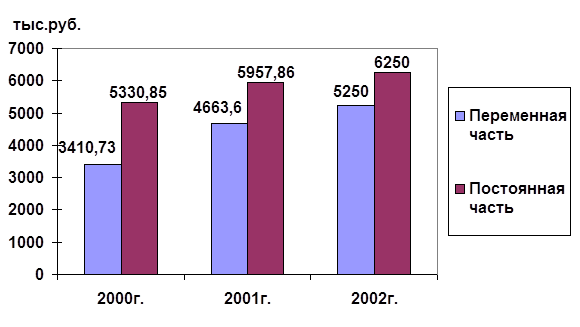

| 6. Общий фонд заработной платы промышленно – производственных рабочих, в том числе: | 8741,58 | 10621,46 | 11500 | |

| 6.1 Переменная часть | 3410,73 | 4663,6 | 5250 | |

| 6.2 Постоянная часть | 5330,85 | 5957,86 | 6250 | |

| 7. Удельный вес в общем фонде заработной платы, % | 100,0 | 100,0 | 100,0 | |

| 7.1 Переменной части | 39,02 | 43,91 | 45,65 | |

| 7.2 Постоянной части | 60,98 | 56,09 | 54,35 | |

Рис. 45 Общий ФЗП ППП.

Рис. 46 Общий фонд заработной платы ППП

Увеличение сдельных расценок будет стимулировать, прежде всего, улучшение объёмных, количественных показателей работы. А именно: стимулирование рабочих к дальнейшему увеличению выработки продукции; к точному учету объёмов выполняемых работ к обоснованию устанавливаемых норм труда.

Увеличение премии за производственные результаты приведёт к стимулированию персонала.

Увеличение повременной оплаты труда может повлиять на повышение квалификации работающих и укреплению дисциплины труда, а также повышению качества продукции и выполняемых работ по обслуживанию оборудования.

ФИНАНСОВЫЙ ПЛАН

Учетная политика завода разработана на основании в соответствии с Положением по бухгалтерскому учету "Учетная политика предприятия", ПБУ 1/98 и предусматривает следующие правила учета

1. в части основных средств. Считать объектами основных средств часть имущества, используемого в качестве средств труда, срок износа которых свыше 1 года.

Начисление амортизации производится по нормам, установленным Постановлением Правительства РФ от 22.10.90 г. № 1072.

Затраты на ремонт основных производственных фондов включается в состав расходов текущего периода.

Капитальные вложения отражаются на счете 08 "Капитальные вложения" по фактическим затратам по строительству, приобретению основных средств.

2. в части нематериальных активов:

Стоимость объектов нематериальных активов погашается путем начисления амортизации линейным способом, исходя из норм, начисленных на основе срока их полезного использования.

3. в части материально-производственных запасов:

Производственные запасы отражаются в учете по стоимости их приобретения на счетах 10 "Материалы", 12 "МБП" с применением счета 16, 15"Отклонения в стоимости материалов" и списывается на с/стоимость методом оценки запасов по средней с/стоимости.

Готовая продукция и полуфабрикатов отражаются в учете по производственной себестоимости.

"МБП" - те предметы, которые используются в течение менее 12 месяцев, но в пределах дороже 100-кратного минимального размера оплаты труда.При передаче МБП в эксплуатацию их стоимость погашается путем начисления износа 50% стоимости, 50% - при выбытии.

МБП стоимостью 417 руб.45 коп. (т.е. 1/20 установленного лимита) списывается на издержки производства сразу.

4. расходы будущих периодов:

Расходы, произведенные в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются на счете 97 с последующим отнесением их на издержки обращения, или на соответствующие источники финансирования.

5. затраты на производство продукции формируются по дебету счета 20. "Основное производство" на отдельных субсчетах (по шифрам затрат).

6. затраты общепроизводственного назначения формируются на дебете счета 25/1, 25/2 с последующим списанием на каждый вид продукции.

7. затраты общехозяйственного назначения формируются на счет 26 "Общехозяйственные расходы" и относятся непосредственно на счет 90/2 "Продажи" в полной сумме.

8. для целей бухгалтерского учета:

Выручка принимается к бухгалтерскому учету в сумме, исчисленной в денежном выражении, равной величине поступления денежных средств и иного имущества и величине дебиторской задолженности.

Выручка от продажи товаров, услуг признается в бухгалтерском учете при исполнении пяти условий, согласно Положению ПБУ 9/99.

Выручка, поступающая на предприятие не в денежных средствах, принимается к бухгалтерскому учету по стоимости ценностей, полученных или подлежащих получению.

Для целей налогообложения установить метод определения выручки от реализации (работ, услуг) по мере оплаты товаров, работ, услуг.

9. учет дебиторской и кредиторской задолженности на счетах учета расчетов включает также Обязательства, обеспеченные векселями и авансы.

К краткосрочной задолженности относится задолженность со сроком погашения согласно договору до одного года ( начиная с даты принятия обязательств в бухгалтерском учете), а к долгосрочной - со сроком погашения более одного года.

Оценку имущества и хозяйственных обязательств завод осуществляет в рублях и копейках.

Балансовая прибыль (убыток) представляет собой конечный результат, выявленный за отчетный период на основании бухгалтерского учета всех хозяйственных операций и оценки статей баланса в соответствии с Положением.

Финансовый результат отчетного периода отражается, как нераспределенная прибыль (непокрытый убыток) выявленный за отчетный период за минусом причитающихся за счет прибыли установленных в соответствии с законодательством РФ налогов и иных аналогичных обязательных платежей, включая акции за не соблюдение правил налогообложения.

|

из

5.00

|

Обсуждение в статье: СОЦИАЛЬНАЯ ЗАЩИТА РАБОТНИКОВ ПРЕДПРИЯТИЯ |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы