|

Главная |

АНАЛИЗ СЕБЕСТОИМОСТИ ПРОДУКЦИИ (РАБОТ, УСЛУГ)

|

из

5.00

|

Важными показателями, характеризующими работу предприятий, является себестоимость продукции, работ и услуг.

Себестоимость продукции - это выраженная в деньгах сумма всех затрат предприятия на производство и реализацию продукции. От её уровня зависят финансовые результаты деятельности предприятия, темпы расширенного воспроизводства, финансовое состояние субъектов хозяйствования.

Себестоимость один из важнейших качественных показателей, характеризующий все стороны работы предприятия:

1. использование основных и оборотных средств;

2. организацию труда и производства;

3. уровень техники и технологии.

С точки зрения уровня формирования затрат:

- индивидуальную себестоимость, отражает стоимостные издержки конкретного предприятия на производство и реализацию определенного вида продукции;

- среднеотраслевую себестоимость, отражает в среднем издержки по всем предприятиям в отрасли.

Анализ себестоимости продукции позволяет выяснить тенденции изменения данного показателя, выполнения плана по его уровню, определить влияние факторов на его прирост, установить резервы и дать оценку работы предприятия по использованию возможностей снижения себестоимости продукции. Объектами анализа себестоимости продукции являются следующие показатели:

- полная себестоимость товарной продукции в целом и по элементам затрат;

- затраты на рубль товарной продукции;

- себестоимость отдельных изделий;

- отдельные статьи затрат.

В зависимости от объёма производства все затраты предприятия можно разделить на постоянные и переменные. Исходные данные для такого анализа приведены в таблице 30.

Таблица 30

Анализ затрат на производство общего объема продукции в стоимостном измерении

| Элементы затрат | Сумма, тыс. руб. | Структура затрат, % | ||||

| План 2001 г. | Факт 2001 г. | + - | План 2001 г. | Факт 2001 г. | + - | |

| 1. Товарная продукция, тыс. руб. | 61399 | 87124 | + 25725 | |||

| 2. Реализация продукции, тыс. руб. | 60566 | 75795 | + 15229 | |||

| 3. Рентабельность реализации продукции, % | 17,64 | 20,48 | + 2,84 | |||

| 4. Рентабельность продаж, % | 15,0 | 17,0 | + 2,0 | |||

| 5. Прибыль от реализации, тыс. руб. | 9084,9 | 12885,15 | + 3800,25 | |||

| 6. Себестоимость продукции, тыс. руб. | 51481,1 | 62909,85 | + 11428,75 | 100,0 | 100,0 | 0,00 |

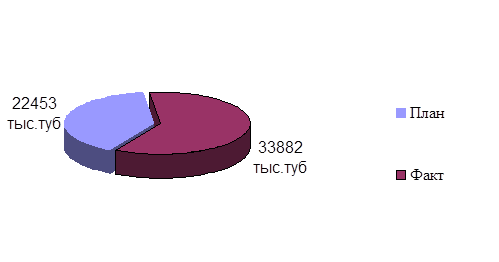

| 7. Материальные затраты, тыс. руб. | 22453 | 33882 | + 11429 | 43,63 | 53,88 | + 10,25 |

| 8. Заработная плата ППП, тыс. руб. | 8741,58 | 10621,46 | + 1879,88 | 16,98 | 16,88 | - 0,1 |

| 9. Отчисления на соц. нужды (30%), тыс.руб. | 2622,47 | 3186,43 | + 563,96 | 5,09 | 5,06 | - 0,03 |

| - постоянная часть оплаты труда ППП | 5330,85 | 5957,86 | + 627,04 | - | - | - |

| Отчисления на соц. нужды (30%) | 1599,25 | 1787,35 | + 188,1 | - | - | - |

| - переменная часть | 3410,73 | 4663,6 | + 1252,87 | - | - | - |

| Отчисления на соц. нужды (30%) | 1023,21 | 1399,08 | + 375,87 | - | - | - |

| 10. Стоимость пассивной части ППОФ, тыс.руб. | 26437 | 26437 | 0,00 | - | - | - |

| 11. амортизация (1,2%), тыс.руб. | 317,24 | 317,24 | 0,00 | - | - | - |

| 12. Стоимость активной части ППОФ, тыс.руб. | 114249 | 110619 | - 3630 | - | - | - |

Окончание табл. 30

| Элементы затрат | Сумма, тыс. руб. | Структура затрат, % | ||||

| План 2001 г. | Факт 2001 г. | + - | План 2001 г. | Факт 2001 г. | + - | |

| 13. Амортизация (5%) | 5712,45 | 5530,95 | - 181,51 | - | - | - |

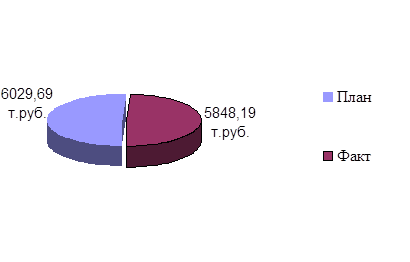

| 14. Суммарная амортизация, тыс.руб. | 6029,69 | 5848,19 | - 181,5 | 11,71 | 9,29 | - 2,42 |

| 15. Прочие расходы, тыс.руб. | 11634,37 | 9371,77 | - 2262,6 | 22,59 | 14,89 | - 7,7 |

| В том числе: - Переменные расходы | 26886,94 | 39944,68 | + 13057,74 | 52,23 | 63,50 | + 11,27 |

| - Постоянные расходы | 24594,16 | 22965,17 | - 1628,99 | 47,77 | 36,50 | - 11,27 |

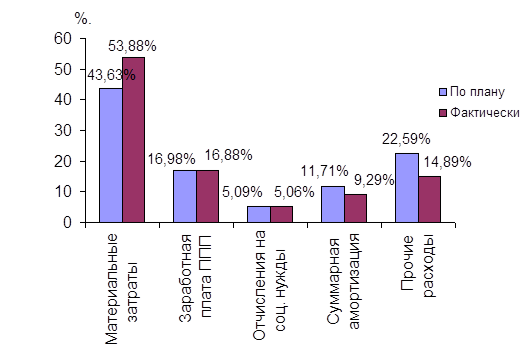

Рис.28 Себестоимость продукции

Рис.29 Материальные затраты

Рис.30 Амортизация ППОФ

Как видно из таблицы 30, фактические затраты предприятия выше плановых на 11428,75 тыс. руб. или на 18,166 %. Перерасход произошел по всем видам и, особенно, по материальным затратам.

Увеличилась сумма переменных затрат при этом постоянные затраты уменьшились и несколько изменилась структура затрат.

Увеличилась доля материальных затрат, при этом доля заработной платы и отчислений на социальные нужды несколько снизилась. Снизилась также доля суммы амортизации, что явилось следствием увеличения общей суммы затрат.

Проведем анализ затрат на производство единицы продукции в натуральном измерении.

Исходные данные для такого анализа приведены в таблице 31

Таблица 31

Анализ затрат на производство единицы продукции в натуральном измерении

| Элементы затрат | Сумма, тыс. руб. | Структура затрат, % | ||||

| План 2001 г. | Факт 2001 г. | + - | План 2001 г. | Факт 2001 г. | + - | |

| 1. Объем выработанной товарной продукции, тыс. ед. | 5500 | 6010 | + 510 | |||

| 2. Реализованная продукция, тыс. руб. | 60566 | 75795 | + 15229 | |||

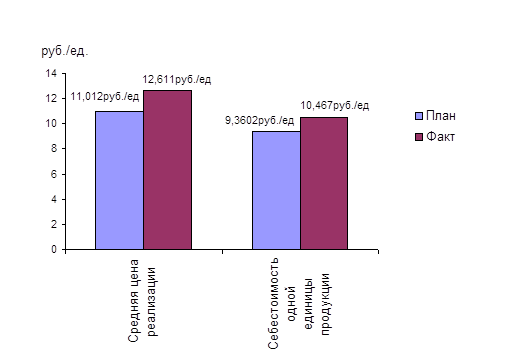

| 3. Средняя цена реализации руб. / ед. | 11,012 | 12,611 | + 1,599 | |||

Окончание табл. 31

| Элементы затрат | Сумма, тыс. руб. | Структура затрат, % | ||||

| План 2001 г. | Факт 2001 г. | + - | План 2001 г. | Факт 2001 г. | + - | |

| 4. Себестоимость продукции, тыс. руб. | 51481,1 | 62909,85 | +11428,75 | |||

| 5. Себестоимость одной единицы продукции, руб. / ед. | 9,3602 | 10,467 | + 1,1068 | 100,0 | 100,0 | 0,00 |

| - Материальные затраты | 4,082 | 5,63 | + 1,548 | 43,63 | 53,88 | +10,25 |

| - Заработная плата ППП | 1,589 | 1,767 | + 0,178 | 16,98 | 16,88 | - 0,1 |

| - Отчисления на соц. нужды в том числе: | 0,47 | 0,53 | + 0,06 | 5,09 | 5,06 | - 0,03 |

| а) Постоянная часть оплаты труда | 0,96 | 0,99 | + 0,03 | |||

| - Отчисления на соц. нужды | 0,29 | 0,29 | 0,00 | |||

| б) Переменная часть оплаты труда | 0,62 | 0,77 | + 0,15 | |||

| - Отчисления на соц. нужды | 0,186 | 0,232 | + 0,046 | |||

| - Амортизация | 1,096 | 0,97 | - 0,126 | 11,71 | 9,29 | - 2,42 |

| - Прочие расходы | 2,115 | 1,559 | - 0,556 | 22,59 | 14,89 | - 7,7 |

| В том числе: - Переменные расходы | 4,888 | 6,646 | + 1,758 | 52,23 | 63,50 | +11,27 |

| - Постоянные расходы | 4,471 | 3,821 | - 0,65 | 47,77 | 36,50 | - 11,27 |

Рис.31 Затраты на единицу продукции

Себестоимость по сравнению с планом возросла на 1,1068руб., что позволило получить дополнительно 15229т.руб, но это говорит об нестабильной работе предприятия.

Общая сумма затрат (Зобщ.) может измениться из-за объема выпуска продукции в целом по предприятию (YВПобщ.), структуры производства товарной продукции (YДi), уровня переменных затрат на единицу продукции (Вi) и суммы постоянных расходов на весь выпуск продукции (А)

Данные для расчета влияния этих факторов приведены в таблице 32

Таблица 32

Исходные данные для факторного анализа общей суммы издержек на производство и реализацию продукции.

| Затраты | Сумма, тыс. руб. | Факторы изменения затрат | |||

| Объем выпуска продукции | Структура продукции | Переменные затраты | Постоянные затраты | ||

| 1. По плану на плановый выпуск продукции | 51478,16 | План | План | План | План |

| По плану, пересчитанному на фактический объём производства продукции при сохранении плановой структуры | 53900,92 | Факт | План | План | План |

| 2. По плановому уровню на фактический выпуск продукции при фактической её структуре | 53971,04 | Факт | Факт | План | План |

| 3. Фактически при плановом уровне постоянных затрат | 64536,62 | Факт | Факт | Факт | План |

| 4. Фактически | 62907,63 | Факт | Факт | Факт | Факт |

1. (5500 * 4,888)+ 24594,16= 51478,16тыс.руб.

2. Ктп =6010/5500=1,09

(26886,94 * 1,09)+ 24594,16= 53900,92тыс.руб.

3. (6010 * 4,888)+ 24594,16= 53971,04тыс.руб.

4. (6010 * 6,646)+ 24594,16= 64536,62тыс.руб.

5. (6010 * 6,646)+ 22965,17 = 62907,63тыс.руб.

Из табл. 32 видно, что в связи с перевыполнением плана по выпуску товарной продукции в натуральном выражении на 9 % (К=1,09) сумма затрат возросла на (53971,04 - 51478,16) = +2422,76 тыс. руб. или на 4,62 %.

За счет изменения структуры выпуска продукции сумма затрат увеличилась на (53971,04 - 53900,92) = +70,12тыс.руб.

Из-за повышения уровня удельных переменных затрат перерасход издержек на производство продукции составил:

(64536,62 - 53971,04) = +10565,58 тыс. руб.

Постоянные расходы уменьшились по сравнению с планом на:

(22965,17 - 24594,16) = -1628,99 тыс.руб.

это послужило одной из причин уменьшения общей суммы затрат. Таким образом, общая сумма затрат выше плановой на:

(62907,63 - 51478,16) = 11429,47тыс. руб. или на 18,17%,

в том числе за счет перевыполнения плана по объему производства продукции и изменения её структуры она возросла на:

(53971,04 - 51478,16) = 2492,88тыс.руб. или на 4,84%

(2422,76 + 70,12) = 2492,88тыс.руб., а за счет роста себестоимости продукции на: (64536,62 - 53971,04) =10565,58тыс.руб. или на 19,58%

(10565,58 + 2492,88) = 13058,46тыс.руб.

4,84% + 19,58% = 24,42%=> 18,17%

АНАЛИЗ ВЛИЯНИЯ ВЫПОЛНЕНИЯ ПЛАНА ПО ТП НА ИЗДЕРЖКИ ПРОИЗВОДСТВА

Затраты на рубль товарной продукции непосредственно зависят от изменения общей суммы затрат на производство и реализацию продукции и от изменения стоимости произведенной продукции.

На общую сумму затрат оказывает влияние объем производства продукции, ее структура, изменение переменных и постоянных затрат, которые в свою очередь могут увеличиваться или уменьшаться за счет уровня ресурсоемкости продукции и цен на потребляемые ресурсы.

Стоимость товарной продукции зависит от объема выпуска, его структуры и цен на продукцию:

| ТП | Факторы | Тыс. руб. |

| По плану | (5500 * 11,012) = 60566 тыс. руб. | 60566 |

| Фактически при плановой структуре и плановых ценах | (5500* 12,611) + 20028,35 | 89388,85 |

| Фактически по ценам плана | 6010 * 11,012 = 66182,12 тыс. руб. | 66182,12 |

| Фактически по фактическим ценам | 6010* 12,611 = 75795 тыс. руб. | 75795 |

Влияние факторов первого уровня на изменение затрат на рубль товарной продукции рассчитывается способом цепной подстановки. Исходные данные представлены в таблице 33

Таблица 33

Расчет влияния факторов на изменение суммы затрат на рубль товарной продукции

| Затраты на рубль товарной продукции, %. | Фактор | ||||

| Объём производства | Структура производства | Уровень удельных переменных затрат | Суммы постоянных затрат | Отпускные цены на продажу | |

| План = 84,99 | План | План | План | План | План |

| Усл.1= 60,35 | Факт | План | План | План | План |

| Усл.2= 81,54 | Факт | Факт | План | План | План |

| Усл.3= 97,51 | Факт | Факт | Факт | План | План |

| Усл.4= 95,05 | Факт | Факт | Факт | Факт | План |

| Факт = 83,0 | Факт | Факт | Факт | Факт | Факт |

| Δобщ.=83,0-84,99= -1,99 | - 24,64 | - 3,45 | + 12,52 | + 10,06 | - 12,05 |

Аналитические расчеты табл. 33 показывают, что предприятие уменьшило затраты на рубль товарной продукции на (83,0 - 84,99) = -1,99%. В том числе за счет:

-увеличения объема производства продукции на (60,35 - 84,99) = -24,64%.

-изменения структуры производства на (81,54-60,35) = +21,19%.

-уровня удельных переменных затрат на единицу продукции на (97,51- 81,54) = +15,97%.

-увеличения суммы постоянных расходов на (95,05- 97,51) = -2,46%.

-повышения оптовых цен на продукцию на (83,0 - 95,05)= -12,05%.

Итого: -24,64+21,19+15,97-2,4-12,05= -1,99%.

Чтобы установить влияние исследуемых факторов на изменение суммы прибыли, необходимо абсолютные приросты затрат на рубль товарной продукции за счет каждого фактора умножить на фактический уровень реализации продукции, выраженный в плановых ценах.

Исходные данные анализа представлены в таблице 34

Таблица 34

| Фактор | Расчет влияния | Изменения суммы прибыли, тыс. руб. |

| 1. Объём выпуска товарной продукции | - 24,64 * 66182,12 / 100 | +16307,27 |

| 2. Структура товарной продукции | (- 3,45) * 66182,12 / 100 = | + 2283,28 |

| 3. Уровень переменных затрат на единицу продукции | (+ 12,52) * 66182,12 / 100 = | - 8286 |

| 4. Увеличение суммы постоянных затрат на производство и реализацию продукции | (+10,06) * 66182,12 / 100 = | - 6657,92 |

| 5. Изменения уровня отпускных цен на продукцию | (-12,05) * 66182,12 / 100 = | + 7974,94 |

| Итого: | + 7055,01 |

Из данных табл. 34 видно, что увеличению прибыли, в том числе способствовали:

- рост уровня объема выпуска продукции;

- рост отпускных цен;

- структура товарной продукции.

Отрицательное влияние на прибыль оказали факторы:

- рост цен на потребленные ресурсы (внешний фактор);

- повышение уровня суммы постоянных затрат (внутренний фактор).

Анализ себестоимости единицы выработанной товарной продукции ведем на базе данных таблице 35

Таблица 35

Исходные данные для факторного анализа себестоимости изделий (анализ ведем по количеству всей выработанной товарной продукции)

| Показатели | По плану 2001 г. | Фактически 2001 г. | Отклонение (+ -) |

| 1. Объём производства, шт. | 5500 | 6010 | + 510 |

| 2. Сумма постоянных затрат, т.руб. | 24594,16 | 22965,17 | - 1628,99 |

| 3. Сумма переменных затрат на единицу продукции, тыс. руб. / ед. | 4,888 | 6,646 | + 1,758 |

| 4. Себестоимость одной единицы продукции, руб. / ед. | 9,3602 | 10,467 | + 1,1068 |

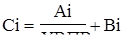

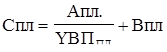

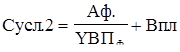

Используя факторную модель

,

,

где Сi – изменение себестоимости изделий;

Ai – сумма постоянных затрат;

YBПi – количество произведенных изделий ;

Bi – сумма переменных затрат на единицу продукции.

Из данных табл. 35 произведем расчет влияния факторов на изменение себестоимости изделий методом цепной подстановки.

=

=

=

=

=

=

=

=

Общее изменение себестоимости единицы продукции составляет:

ΔСобщ = Сф. – Спл. = 10,467-9,359 = +1,108руб.

в том числе за счет изменения:

- объема производства продукции (-8,98)+(-9,359)= -0,379руб;

- суммы постоянных затрат (+8,709) +(-8,98) = -0,271руб;

- суммы удельных затрат (+10,467)+(-8,709) = +1,758руб.

|

из

5.00

|

Обсуждение в статье: АНАЛИЗ СЕБЕСТОИМОСТИ ПРОДУКЦИИ (РАБОТ, УСЛУГ) |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы