|

Главная |

Индексный анализ массы прибыли от реализации продукции животноводства

|

из

5.00

|

Рассмотрим пример использования индексного метода анализа при изучении факторов, влияющих на массу прибыли от реализации продукции животноводства на примере ЗАО КЛХ "Прогресс" Ярославского района за 2000 и 2004 гг.

Определим прирост массы прибыли от реализации основных видов продукции животноводства в исследуемом предприятии в 2004 г. по сравнению с 2000 г. и приведем разложение этого прироста по отдельным факторам

Прибыль от реализации единицы продукции представляет собой разность между ценой реализации и полной себестоимостью. Рассчитаем сумму выручки и сумму себестоимости как накопленные итоги произведений, массу прибыли за 2000 и 2004 гг. и ее прирост:

М0 = åр0q0 - åz0q0 = 7522485-8276931= - 754446 руб.

M1= åp1q1 - åz1q1 = 14745636-15332388= - 586752 руб.

Абсолютное снижение массы прибыли

DМ = M1-M0 = - 586752+754446= 167694 руб. = 168 тыс. руб.

Относительное изменение массы прибыли:

Таблица 4.2.1 - Результаты реализации основных видов продукции в ЗАО КЛХ "Прогресс"

| Показатель | Молоко и молочная продукция | Реализация КРС |

| Объем реализации, ц 2000 г q0 | 14391 | 1682 |

| 2004 г q1 | 16480 | 1338 |

| Полная себестоимость продукции 1 ц, руб. 2000 г. z0 | 329 | 2106 |

| 2004 г. z1 | 597 | 4106 |

| Цена реализации 1 ц продукции, руб. 2000 г. р0 | 373 | 1281 |

| 2004 г. р1 | 690 | 2522 |

Масса прибыли и ее изменение зависят от цен реализации, объема реализованной продукции и ее себестоимости. Изменение прибыли под влиянием каждого из этих факторов определяется следующим образом:

1. Изменение цен реализации:

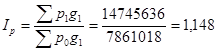

DМр = åp1q1 - åp0q1 =14745636 - 7861018 = 6884618 руб. = 6%85тыс. руб.

2. Изменение полной себестоимости:

DMz = åz0q1 - åz1q1 = 8239748 - 15332388 = - 7092640 руб. = - 7093тыс. руб.

3. Изменение объема реализованной продукции:

DМq = (åp0q1 - åp0q0) - (åz0q1 - åz0q0) = 338533 + 37183 = 375716руб. = 376 тыс. руб.

Относительное изменение каждого из факторов необходимо оценить при помощи индексов цен, себестоимости и физического объема:

Из произведенных расчетов видно, что произошло увеличение массы прибыли на 167.7 тыс. руб. Рост цен в 41 раз позволил увеличить прибыль на 376 тыс. руб.

Таблица 4.2.2 - Изменение массы прибыли от реализации продукции животноводства в ЗAО КЛХ "Прогресс"

| Фактор | Изменение массы прибыли | Относительное изменение за счет факторов | Индекс изменения факторов | |

| тыс. руб. | к итогу, % | |||

| Цена реализации продукции | 6885 | 4098,21 | -911,921 | 1,8924 |

| Себестоимость реализованной продукции | -7093 | -4222,024 | 939,47 | 1,8834 |

| Объем реализации продукции | 376 | 223,81 | -49,8 | 0,9895 |

| Итого | 168 | 100 | -22,3 | X |

Рассчитаем средние показатели рентабельности за исследуемые периоды времени:

Уровень рентабельности основных видов продукции в ЗАО КЛХ "Прогресс" увеличился в 2004 г. по сравнению с 2000 г. на r1-r0 = - 3,83 + 9,12 = 5,29%. Это произошло за счет изменения рентабельности отдельных видов продукции, т.е. соотношения продукции с разным уровнем рентабельности. Для оценки степени влияния этих двух факторов на общее изменение рентабельности рассчитаем среднюю рентабельность rусл при отчетной структуре реализации продукции по себестоимости z1q1 и базисной рентабельности продукции r0. Средняя условная рентабельность

Следовательно, общая рентабельность основных видов продукции в ЗАО КЛХ "Прогресс" увеличилась в 2004 г. за счет рентабельности всех видов продукции на r1 - rусл = - 3,83+32,37=28,54%. Уровень рентабельности, как видно из таблицы, повысился по всем видам продукции.

Таблица 4.2.3 - Рентабельность и себестоимость основных видов реализованной продукции в ЗАО КЛХ "Прогресс"

| Вид продукции | Рентабельность, % | Полная себестоимость, руб | Структура полной себестоимости, доли | |||

| 2000 г. | 2004 г. | 2000 г. | 2004 г. | 2000 г. | 2004 г. | |

| r0 | r1 | z0q0 | ziqi | d0 | d1 | |

| Молоко и молочная продукция | 13,3 | 15,6 | 329 | 597 | 0,135 | 0,13 |

| Продукция КРС | -39,2 | -38,6 | 2106 | 4106 | 0,87 | 0,87 |

| Итого | -25,9 | -23 | 2435 | 4703 | 1 | 1 |

За счет структурных сдвигов рентабельность возросла на

rусл - r0 = 28,54+9,12 = 37,66.

1) Изучим уровень рентабельности продукции.

Таблица 4.2.4 - Реализация продукции в ЗАО КЛХ "Прогресс"

| Вид продукции | Количество реализованной продукции, ц | Цена реализации 1 ц., руб. | ||

| 2004 | 2005 | 20004 | 2005 | |

| g0 | g1 | p0 | p1 | |

| Молоко и молочная продукция | 16480 | 17457 | 690 | 823 |

| Продукция КРС | 1338 | 1210 | 2522 | 2445 |

Таблица 4.2.5 - Данные для расчета индексов

| Вид продукции | Количество реализованной продукции, ц. | Цена реализации 1 ц., руб. | Выручка от реализации продукции, тыс. руб. | ||||

| 2004 | 2005 | 2004 | 2005 | 2004 | 2005 | Усл. период | |

| g0 | g1 | p0 | p1 | g0p0 | g1p1 | g1p0 | |

| Молоко и молочная продукция | 16480 | 17457 | 690 | 823 | 11371,2 | 14367,11 | 12045,33 |

| Продукция КРС | 1338 | 1210 | 2522 | 2445 | 3374,436 | 2958,45 | 3051,62 |

| Итого: | X | X | X | X | 14745,64 | 17325,56 | 15096,95 |

Общий индекс цен составит:

Он показывает, что цены в среднем по всей продукции выросли на 14,8%. Абсолютное увеличение выручки за счет роста цен составило:

2) Вычислим общий индекс физического объема продукции:

Индекс физического объема свидетельствует о том, что количество реализованной продукции на предприятии в 2004 г. по сравнению с 2000 г. возросло в среднем на 2,38%. Абсолютное увеличение выручки за счет роста объема продаж составило:

3) Совокупное изменение выручки от реализации под воздействием обоих факторов характеризует общий индекс выручки. Он составит:

т.е. в целом объем продаж возрос на 17,5%. Абсолютное изменение5 выручки составило:

|

из

5.00

|

Обсуждение в статье: Индексный анализ массы прибыли от реализации продукции животноводства |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы