|

Главная |

АНАЛИЗ ОБОРОТНЫХ СРЕДСТВ

|

из

5.00

|

Общее состояние оборотных средств

Оценка общего состояния оборотных средств организации проводится с целью выяснения тенденции их развития. Посредством вертикального и горизонтального анализа можно установить, насколько состояние оборотных средств исследуемого предприятия типично для данной отрасли.

Таблица 7.1 - Оценка общего состояния оборотных средств

|

| 2008 | 2009 | Уд вес % | |

| 2008 | 2009 | |||

| Оборотные средства всего, в т.ч. | 162168 | 229478 | 100 | 100 |

| Запасы (210, 220) | 33686 | 39941 | 20,8 | 17,4 |

| Дебиторская задолженность (<12 мес.) (230) | 12589 | 13654 | 7,8 | 6 |

| Дебиторская задолженность (>12 мес.) (240) | 79492 | 146045 | 49 | 63,6 |

| Краткосрочные финансовые вложения (250) | 27530 | 22646 | 17 | 9,9 |

| Денежные средства (260) | 6418 | 1044 | 5,4 | 3,1 |

| Прочие оборотные средства (270) | 0 | 0 | 0 | 0 |

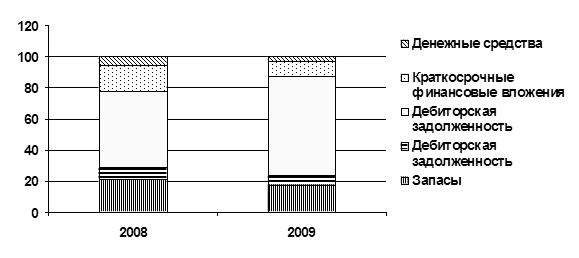

Рис. 7.1 Структура оборотных средств за 2008, 2009 годы

Рис. 7.1 Структура оборотных средств за 2008, 2009 годы

В организации оборотные средства увеличились, что предопределяет тенденцию к ускорению оборачиваемости всего имущества. Ее результатом явилось высвобождение средств в наиболее мобильной их части – денежных средств и краткосрочных финансовых вложений. Увеличение долгосрочной дебиторской задолженности занимает наибольший удельный вес в общем объеме оборотных средств. Удельный вес основных средств снизился за счет начисленного износа. При прочих равных условиях указанные изменения оцениваются положительно.

Коэффициент мобильности имущества организации исчисляется:

стр. 290 / стр. 300 = 162168 / 217762 = 0,745 на начало года, а на конец года стр. 290 / стр. 300 = 229478 / 280534 = 0,818. Увеличение данного коэффициента также подтверждает тенденцию ускорения оборачиваемости имущества.

Коэффициент мобильности оборотных активов определятся:

(стр. 250+стр.260)/стр.290 = 33948/162168=0,209 – на начало года

(стр.250+стр.260)/стр.290 = 23690/229478= 0,103 – на конец года. Низкая мобильность оборотных средств не всегда оценивается отрицательно. При высокой рентабельности производства и продукции организация могла направить денежные средства на расширение производства.

Финансовое состояние предприятия в значительной мере обуславливается его производственной деятельности. Поэтому при анализе финансового состоянии предприятия (особенно на предстоящий период) следует дать оценку его производственного потенциала.

Для характеристики производственного потенциала используют следующие показатели: наличие, динамику и удельный вес производственных активов в общей стоимости имущество; наличие, динамику и удельный вес основных средств в общей стоимости имущества; коэффициент износа основных средств; среднюю норму амортизации; наличие, динамику и удельный вес капитальных вложений и их соотношение с долгосрочными финансовыми вложениями.

Анализ оборачиваемости оборотных средств

Для измерения оборачиваемости оборотных активов принято использовать систему показателей:

1. Обобщающие показатели, характеризующие эффективность использования всей совокупности оборотных активов, к которым относятся:

а) Продолжительность одного оборота, отражающая количество дней, в течение которых оборотные активы совершают полный оборот. Исчисляется по следующей формуле:

Длит об = (С*Д) / Р, (7.1)

где С - средние остатки оборотных средств; Д - количество дней в анализируемом периоде (для экономических расчетов используется следующее количество дней: 30 - месяц, 90 - квартал, 180 - 6 месяцев, 270 - 9 месяцев, 360 - год); Р - оборот по реализации.

б) Количество оборотов, совершенных за период. Рассчитывается следующим образом:

N = P / C (7.2)

в) Коэффициент закрепления, отражающий величину оборотных активов, приходящуюся на один рубль продаж (без косвенных налогов), и исчисляемый по формуле:

K = C / P = 1/N (7.3)

г) Относительная экономия или перерасход оборотных средств. Рассчитывается по формуле:

+- Э = Об.ср.1 - Об.ср.0 * i p , (7.4)

где Об.ср.1 - средние остатки оборотных средств за отчетный период, Об.ср.0— средние остатки оборотных средств за базисный период, i p - индекс реализованной продукции (Р1/Р0).

2. Частные показатели, характеризующие оборачиваемость отдельных групп (видов) оборотных активов, т.е. запасов, в т.ч. в разрезе отдельных их слагаемых; дебиторской долгосрочной задолженности, в т.ч. в разрезе ее слагаемых; дебиторской краткосрочной задолженности, в т.ч. в разрезе ее слагаемых; краткосрочных финансовых вложений, в т.ч. в разрезе их слагаемых; денежных средств и прочих оборотных активов.

Средние остатки оборотных средств исчисляются по данным годового баланса, как среднеарифметические или среднехронологические по данным квартальных отчетов. Формула расчета средних остатков оборотных средств по среднеарифметической

С = 0,5*(с.290нг +с.290кг ). (7.5)

Прошлый год: С = 0,5*(169578+162168)=165873

Отчетный год: С = 0,5*(162168+229478)=195823

Средние остатки оборотных средств, применяемые при исчислении оборачиваемости включает в себя:

1. Материальные (нормируемые) оборотные средства (далее МОС) (сырье, материалы, готовая продукция, незавершенное производство). Для расчета среднегодовых остатков МОС используется следующая формула:

МОС = 0,5 * [(с.210нг - с.215нг ) + (с.210кг - с.215кг)], (7.6)

т.е. в расчет из всей величины запасов и затрат в расчет не берется величина товаров отгруженных.

Прошлый год: МОС = 0,5*[(30063-0)+(33686-0)] = 31874,50

Отчетный год: МОС = 0,5*[(33686-0)+(39941-0)] = 36813,50

2. Ненормируемые оборотные средства (далее НеНОС) (денежные средства, кроме средств на расчетных счетах; все виды товаров отгруженных; все виды дебиторской задолженности, за вычетом части, которая характеризует иммобилизацию):

НеНОС = С – МОС (7.7)

Прошлый год: НеНОС = 165873 – 31874,50 = 133998,50

Отчетный год: НеНОС = 195823 – 36813,50 = 159009,50

3. Оборотные средства, находящиеся в иммобилизации (отвлечение из оборота на непроизводственные нужды, например, ссуды выданные работникам организации). Их можно определить только по данным аналитического учета.

Оборачиваемость материальных оборотных средств анализируют в сравнении, как с прошлым годом, так и с планом, так как они планируются. Оборачиваемость ненормируемых и иммобилизованных оборотных средств - только в сравнении с прошлым годом. Соответственно, оборачиваемость всех оборотных средств также можно анализировать только в сравнении с прошлым годом. Методику анализа рассмотрим в таблице 2.3.1

Анализ оборачиваемости оборотных средств можно представить в таблице 7.2

Таблица 6.2

Коэффициентный анализ оборотных активов

| Показатели | 2008 | 2009 | Изменение | ||

| гр.3-2 | гр.4-3 | гр.4-2 | |||

| 1 | 3 | 4 | 5 | 6 | 7 |

| 1. Выручка от реализации продукции, тыс.руб. | 256725 | 339632 | - | +82907 | - |

| 2. Средняя величина оборотных средств, тыс.руб. | 165873 | 195823 | - | +29950 | - |

| 3. Оборачиваемость оборотных средств | 232,60 | 207,57 | - | -25,06 | - |

| 4. Себестоимость реализованной продукции, тыс.руб. | 202561 | 280295 | - | +77734 | - |

| 5. Средняя величина товарно-материальных запасов, тыс.руб.: | х | х | Х | Х | Х |

| производственные запасы (211) | 24192 | 39825 | - | +15633 | - |

| незавершенное производство (213) | 0 | 0 | - | 0 | - |

| готовая продукция (214) | 133 | 116 | - | -17 | - |

| 6. Оборачиваемость товарно-материальных запасов, об/год: | х | х | Х | Х | Х |

| производственные запасы (с/с/стр211) | 8,37 | 7,04 | - | -1,33 | - |

| незавершенное производство | 0 | 0 | - | 0 | - |

| готовая продукция (выручка/стр214) | 1930 | 2928 | - | +998 | - |

| 7. Срок хранения запасов, дни: | х | Х | Х | Х | Х |

| производственные запасы (365/ стр.6) | 44 | 52 | - | +8 | - |

| незавершенное производство | 0 | 0 | - | 0 | - |

| готовая продукция (365/ стр.6) | 0,2 | 0,1 | - | -0,1 | - |

| 8. Дебиторская задолженность, тыс.руб. | 92081 | 159699 | - | +67618 | - |

| деб.задолженность >12 мес. | 12589 | 13654 | - | +1065 | - |

| деб.задолженность <12 мес. | 79492 | 146045 | - | +66553 | - |

| 9. Оборачиваемость дебиторской задолженности, об/год: | 43,4 | 28,9 | - | -14,5 | - |

| деб.задолженность >12 мес. | 40,8 | 25,9 | - | -14,9 | - |

| деб.задолженность <12 мес. | 2,6 | 3 | - | +0,4 | - |

| 10. Срок погашения дебиторской задолженности, дни: | 148,9 | 136,1 | - | -12,8 | - |

| деб.задолженность >12 мес. | 8,9 | 14,1 | - | +5,2 | - |

| деб.задолженность <12 мес. | 140 | 122 | - | -18 | - |

Коэффициент оборачиваемости дебиторской задолженности (К об ДЗ)= Выручка от реализации / средняя стоимость дебиторской задолженности за период

Средняя стоимость дебиторской задолженности за период = (Стоимость дебиторской задолженности на начало периода + Стоимость дебиторской задолженности на конец периода) /2

Ср. стоимость дебиторской задолженности >12 мес. 2008 =

= (0+12589)/2 =6294,5

Ср. стоимость дебиторской задолженности < 12 мес. 2008 =

= (119497+79492)/2 = 99494,5

Ср. стоимость дебиторской задолженности >12 мес. 2009 =

= (12589+13654)/2 = 13121,5

Ср. стоимость дебиторской задолженности < 12 мес. 2009 =

= (79492+146045)/2 = 112768,5

К об ДЗ (>12 мес. 2008) = 256725/6294,5 = 40,8 (дней)

К об ДЗ (< 12 мес. 2008) = 256725/99494,5 = 2,6 (дня)

К об ДЗ (>12 мес. 2009) = 339632/13121,5 = 25,9 (дня)

К об ДЗ (< 12 мес. 2009) = 339632/112768,5 = 3 (дня)

Срок погашения дебиторской задолженности:

Коб ДЗ дн = 365 / Коб ДЗ

Коб ДЗ 2008 = 365/40,8 = 8,9

Коб ДЗ 2008 = 365/2,6 = 140

Коб ДЗ 2009 = 365/25,9 = 14,1

Коб ДЗ 2009 = 365/3 = 122

По данным таблицы можно сделать следующие выводы: в целом выручка от реализации в 2009 году увеличилась на 82907 тыс. руб. Величина оборотных средств в 2009 году также имеет тенденцию роста. Показатель оборачиваемости дебиторской задолженности характеризует средний срок погашения дебиторской задолженности. Положительно оценивается снижение срока оборачиваемости дебиторской задолженности. В нашем случае величина этого показателя в общем объеме задолженности снизилась в 2009 году на 14,5 оборота в год.

Кроме того, необходимо сравнить динамику оборотных средств с динамикой объемов реализации (таблица 7.3).

Таблица 7.3 - Соотношение темпов роста оборотных активов и объемов реализации продукции

| Показатели | 2008 | 2009 | Темпы роста, % | |

| Величина оборотных активов, тыс.руб. | 162168 | 229478 | 63,17 | 67,57 |

| Выручка от реализации продукции, тыс.руб. | 256725 | 339632 | 158 | 148 |

Превышение темпов роста оборотных активов над ростом объемов реализации чаще всего является признаком проблем, связанных с оплатой отгруженной продукции и низкого уровня контроля над дебиторской задолженностью, что негативно сказывается на платежеспособности предприятия. В нашем случае, выручка превышает величину оборотных активов.

|

из

5.00

|

Обсуждение в статье: АНАЛИЗ ОБОРОТНЫХ СРЕДСТВ |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы