|

Главная |

Анализ технико-экономических показателей ЗАО «РММ»

|

из

5.00

|

Для того, чтобы проанализировать работу предприятия, необходимо выявить внутренний потенциал фирмы, который обеспечивает предприятию достижение намеченных целей. Для этого необходимо провести анализ трудовых ресурсов, фонда заработной платы, изменение среднемесячной заработной платы, эффективности использования ФОТ, выявить резервы и сделать соответствующие выводы. Уровень использования трудовых ресурсов завода раскрывается системой трудовых показателей, под которыми понимается совокупность количественных и качественных измерителей степени эффективности применения живого труда в процессе производства. Трудовыми показателями, характеризующими деятельность завода, являются: численность персонала, рабочее время, производительность, фонд оплаты труда и средняя заработная плата.

От обеспеченности завода трудовыми ресурсами зависят объем и своевременность выполнения всех работ, эффективность использования оборудования, машин, механизмов и как результат – объем производства продукции, ее себестоимость, прибыль и ряд других экономических показателей. Целью анализа трудовых показателей является выявление резервов и неиспользованных возможностей, разработка мероприятий по приведению в действие этих резервов. Необходимость выявления и использования резервов вытекает из противоречий между потребностями и имеющимися ресурсами для их удовлетворения, между возможным и фактическим уровнями использования ресурсов и факторов повышения их эффективности. Практически повышение эффективности трудовых ресурсов есть непрерывное, планомерное и целенаправленное выявление и использование резервов на основе факторов и условий с учетом требований социально-экономического развития завода.

Важную роль в повышении эффективности трудоиспользования играют внутрипроизводственные резервы – снижение трудоемкости продукции и улучшение использования рабочего времени, повышение квалификации работников в соответствии с требованиями производства, улучшение условий труда, совершенствование организационной структуры управления, рост производительности труда. В настоящее время особое внимание следует уделить анализу качественных показателей, отражающих влияние интенсивных факторов, а также факторов, зависящих непосредственно от деятельности предприятия. Основными источниками информации для анализа трудовых показателей стали формы статистической, текущей и годовой отчетности о выполнении плана по труду.

Прежде всего проанализируем обеспеченность предприятия трудовыми ресурсами на основании таблицы 2.2.

Таблица 2.2 - Численность работающих за 2003 - 2004 годы на ЗАО «РММ»

| Показатели | 2003 год | в % к общей численности | 2004 год | в % к общей численности | в % к 2002 году | в % к 2003 году |

| 1.Среднесписочная численность всего персонала, человек 2. Руководители 3. Основные рабочие 4. Специалисты | 40 4 23 13 | 100,0 10,0 57,5 32,5 | 35 4 21 12 | 100,0 10,8 56,8 32,4 | 92,5 100,0 91,3 92,3 | 105,7 100,0 100,0 120,0 |

Данные таблице 2.2 показывают, что в 2004 году произошло снижение численности персонала на 5 человек. Это объясняется увольнением по собственному желанию работников по причине задержки заработной платы. Данное сокращение численности особо не повлияло на работу предприятия, т.к. оставшаяся часть персонала могла самостоятельно справляться с возложенными на нее обязанностями, а так как объем производства не менялся, то данное сокращение численности персона позволило поднять заработную плату.

Рассмотрим качественную характеристику трудовых ресурсов предприятия, представленную в таблице 2.3.

Таблица 2.3 – Качественная характеристика трудовых резервов предприятия

| Персонал | 2004 год |

| Всего человек | 35 |

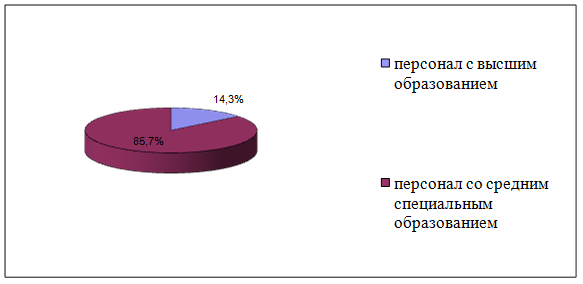

| В том числе: - с высшим образованием, чел, в процентах - со средним специальным, чел, в процентах | 5 14,3 30 85,7 |

Для наглядности построим круговую диаграмму, представленную на рисунке 2.3.

Рисунок 2.3 – Качественная характеристика трудовых ресурсов ЗАО «РММ»

По данным таблицы видно, что только 14,3% персонала имеют высшее образование, и 85,7% - среднее специальное. Эту характеристику нельзя назвать положительной, т.к. из таблицы 2.2 видно, что в 2004 году на предприятии занято 16 человек, относящихся к руководителям и специалистам и из них только 5 человек имеет высшее образование. Отсюда следует сделать вывод, что на предприятии просто необходимо переобучение работников, т.к. часть персонала занимает должность, не соответствующую его квалификации. Таких работников необходимо обучить новой профессии, соответствующей их должности, а также повысить квалификацию у работников, занимающих руководящие должности. Законом Украины «О предприятии» предусмотрено, что предприятие любой формы собственности должно проявлять постоянную заботу о неуклонном росте профессионального мастерства, политического, общеобразовательного и культурного уровня кадров, перемещение работников с учетом квалификации и интересов производства. В этих целях предприятие должно проводить подготовку и переподготовку кадров, органически сочетая профессиональную учебу с экономической, обеспечивать рост квалификации работников непосредственно на производстве, в учебных заведениях, укреплять учебно-материальную базу, организовать курсы и центры по изучению более совершенных методов труда.

Квалификационный уровень во многом зависит также и от возраста работающих. Это влияние можно проследить по результатам исследования, проведенного на предприятии за два года и выраженного в табличной форме. (таблица 2.4).

Таблица 2.4 - Характеристика персонала ЗАО «РММ» по возрасту за 2003–2004 г.г.

| Категории | Возрастные группы | ||||||||||

| 2003 год | 2004 год | ||||||||||

| До 28 лет | От 28 до 45 лет | От 45 до 50 лет | Старше 50 лет | Всего | До 28 лет | От 28 до 45 лет | От 45 до 50 лет | Старше 50 лет | Всего | ||

| Руководители, чел | - | - | 4 | - | 4 | - | - | 2 | 2 | 4 | |

| % | - | - | 100 | - | 100 | - | - | 50,0 | 50,0 | 100 | |

| Специалисты и руководители, чел | - | 2 | 3 | 5 | 10 | 1 | 2 | 3 | 6 | 12 | |

| % | - | 20,0 | 30,0 | 50,0 | 100 | 8,3 | 16,7 | 25,0 | 50,0 | 100 | |

| Рабочие, чел | 2 | 4 | 6 | 9 | 21 | 2 | 8 | 6 | 5 | 21 | |

| % | 9,5 | 19,0 | 28,6 | 42,9 | 100 | 9,5 | 38,1 | 28,6 | 23,8 | 100 | |

| Всего ППП, чел | 2 | 6 | 13 | 14 | 35 | 3 | 10 | 11 | 13 | 37 | |

| % | 5,7 | 17,1 | 37,2 | 40,0 | 100 | 8,1 | 27,0 | 29,7 | 35,2 | 100 | |

Из данных таблицы 2.4 следует, что за исследуемый период на предприятии преобладают сотрудники, преимущественно среднего и старшего возраста. Среди руководителей в 2003 году 100% работников от 45 до 50 лет, а в 2004 году двое из них стали старше 50-летнего возраста. Эти люди, безусловно, имеют большой практический и теоретический опыт, однако, по мнению психологов, расцвет творческой деятельности наступает к 30-40 годам, поэтому явно требуется омоложение этой категории работников, т.к. именно руководители направляют всю работу предприятия, а в таком возрасте люди уже не следят за НТП, у них нет такой энергичности и деловой активности, они спокойно и размеряно выполняют свои обязанности, предпочитая не рисковать имеющимся, тогда как более молодые люди готовы рискнуть ради более высоких прибылей, постоянно ищут новые возможности и идеи, следят за НТП и стараются, по возможности, внедрять достижения НТП в своем производстве.

Такая же ситуация прослеживается и по остальным категориям работников, т.е. наибольший удельный вес среди них занимают люди старше 45 лет. Однако в 2004 году на предприятии занято 38,1% рабочих от 28 до 45 лет, а это значит что преимущественно рабочие в таком возрасте, когда сохраняется хорошая восприимчивость к инновациям, но, одновременно, это люди, имеющие практический опыт работы.

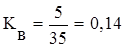

Для характеристики движения рабочей силы рассчитывают и анализируют динамику следующих показателей:

Коэффициент оборота по выбытию за 2003 - 2004 годы.

, (2.1)

, (2.1)

где КВ – коэффициент оборота по выбытию;

РУВ – количество уволившихся работников, чел.;

РСП – среднесписочная численность персонала, чел.

.

.

Можно сделать вывод, что в течении двух анализируемых лет было сокращено 8% персонала из среднесписочного количества персонала. Это довольно невысокий процент. Такой же процент составляет текучесть кадров.

Для того чтобы проанализировать производительность труда, требуются плановые и фактические показатели. За неимением запланированных данных, так как в большинстве случаях планирование не ведется, мы сможем лишь показать динамику производительности труда. Имеющиеся данные занесем в таблицу 2.5.

Таблица 2.5 - Анализ динамики производительности труда за 2003 – 2004 годы на ЗАО «РММ»

| Показатели | 2003 год | 2004 год | Отклонения +,- | Отклонения в % |

| 1 | 2 | 3 | 4 | 5 |

| Объем производства продукции, тыс. грн. (с НДС) | 266,6 | 274,0 | +7,4 | 102,8 |

| Среднесписочная численность: - весь персонала, чел. - рабочих , чел. | 40 23 | 35 21 | - 5 - 2 | 87,5 91,3 |

| Удельный вес рабочих в общей численности промышленно-производственного персонала, % | 57,5 | 60,0 | +2,5 | 104,3 |

| Отработанно дней одним рабочим за год | 248 | 248 | - | 100 |

| Средняя продолжительность рабочего дня, ч. | 8 | 8 | - | 100 |

| Общее количество отработанного времени: всеми рабочими за год, тыс. ч. в том числе одним рабочим, чел. ч. | 45,63 1984 | 41,66 1984 | -3,968 - | 91,3 100 |

| Среднегодовая выработка одного рабочего, тыс. грн. | 11,59 | 13,05 | +1,46 | 112,7 |

| Среднедневная выработка рабочего, грн. | 46,70 | 52,62 | +5,92 | 112,7 |

| Среднечасовая выработка рабочего, грн. | 5,84 | 6,58 | +0,74 | 112,7 |

Одним из основных показателей производительности труда является среднечасовая выработка. Величина этого показателя зависит от факторов, связанных с изменением трудоемкости продукции и стоимостной ее оценки. По данным таблицы 2.5 среднечасовая выработка рабочего в 2004 году по сравнению с 2003 годом увеличилась на 0,74 грн, хотя произошло сокращение рабочих на 2 человека. Это произошло за счет увеличения объема производства и говорит о том, что на предприятии было излишнее число рабочих. Оставшаяся часть рабочих прекрасно справляется с увеличившимся объемом производства. В связи с этим руководству предприятия предлагается еще раз пересмотреть трудовые резервы предприятия и в случае необходимости сократить численность еще, а также добиваться повышения производительности труда. Добиться повышения производительности труда можно за счет снижения трудоемкости продукции, то есть сокращение затрат труда на ее производство путем внедрения мероприятий научно-технического прогресса, комплексной механизации и автоматизации производства, заменой устаревшего оборудования более прогрессивным. Одним из важнейших факторов повышения эффективности производства на предприятии является обеспеченность его основными фондами в необходимом количестве и ассортименте и более полное их использование.

Начнем анализ с изучения объема основных средств, их динамики и структуры. Для этого составим таблицу 2.6.

Таблица 2.6 - Наличие основных фондов за 2002 - 2004 годы, тыс. грн.

| Группа основных фондов | Наличие на начало 2002 года | Наличие на начало 2003 года | Наличие на 2004 год | |

| на начало | на конец | |||

| Производственного назначения: -первоначальная тоимость -износ -остаточная стоимость | 5249,5 3289,7 1959,8 | 5251,1 3415,6 1835,5 | 5288,2 3505,7 1782,5 | 5296,5 3629,7 1666,7 |

| -здания и сооружения остаточная стоимость | 1322,5 | 1283,2 | 1225,7 | 1150,5 |

| -машины и оборудование остаточная стоимость | 613,7 | 532,0 | 512,1 | 482,7 |

| -транспортные средства остаточная стоимость | 23,6 | 20,3 | 44,7 | 33,5 |

По данным этой таблицы можно сказать о том, что первоначальная стоимость основных фондов в течении 2002 года, то есть на начало 2003 года увеличилось на 1,6 тыс. грн. Это произошло за счет приобретения предприятием транспортных средств. В 2003 году стоимость основных фондов увеличилась на 37,1 тыс. грн. за счет приобретения двух станков, а в 2004 году на 8,3 тыс. грн. за счет приобретения персонального компьютера и оргтехники.

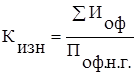

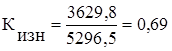

Важное значение имеет анализ изучения движения и технического состояния основных производственных фондов. Определим коэффициент износа основных производственных фондов на 2004 год по формуле:

(2.2)

(2.2)

где КИЗН – коэффициент износа основных фондов;

SИОФ – сумма износа основных фондов;

ПОФ.Н.Г. – первоночальная стоимость основных фондов на начало года.

.

.

Из проведенного выше анализа можно сделать вывод о том, что предприятие полностью обеспечило свою деятельность высококвалифицированным персоналом, хотя следует его немного омолодить. Что же касается анализа производительности труда, то здесь нужно отметить тот факт, что предприятию требуется повысить ее за счет снижения трудоемкости продукции. Проведенный анализ показал, что для осуществления некоторых процессов производства требуется повысить технический уровень производства. Поэтому ЗАО «РММ» требуется провести мероприятия, связанные с научно-техническим прогрессом, комплексной механизацией и автоматизацией, а также заменой устаревшего оборудования новым или проведением его капитального ремонта. Если говорить об использовании основных фондов, то здесь наблюдается высокий резерв выпуска продукции, то есть загрузка оборудования на предприятии составляет всего лишь 42%. Это объясняется недостаточно высоким уровнем производства, то есть чтобы загрузить оборудование на 100% прежде всего требуется увеличить спрос на выпускаемую продукцию путем расширения рынка сбыта, стимулированием спроса, разработкой новой продукции.

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. В настоящее время на ЗАО «РММ» анализ финансовых результатов проводится эпизодически, и в большей мере носит характер констатации фактов. В процессе анализа финансовых результатов хозяйственной деятельности используются следующие показатели прибыли: балансовая прибыль, прибыль от реализации продукции, работ, услуг, прибыль от прочей реализации, финансовые результаты от внереализованных операций (сальдо доходов и убытков от внереализованных операций), налогооблагаемая прибыль, чистая прибыль.

Рассмотрим состав и динамику балансовой прибыли ЗАО «РММ», представленный в таблице 2.7.

Таблица 2.7 - Анализ состава и динамика балансовой прибыли ЗАО «РММ»

| Показатели | 2003 год, тыс.грн. | 2004 год, тыс.грн. | Отклонения | |

| абс. знач. | В % | |||

| Балансовая прибыль Прибыль от реализации продукции Прибыль от прочей реализации Доходы от внереализационных операций Расходы от внереализационных операций Сальдо доходов и расходов от внереализационных операций Налог на прибыль Чистая прибыль, остающаяся в распоряжении предприятия | -6,4 -6,4 - - - -6,4 - -6,4 | +34,3 -1,5 - +35,8 - +35,8 2,5 31,8 | +40,7 +4,9 - +35,8 - +42,2 +2,5 +38,2 | 535,9 23,4 - - - 559,4 - 496,9 |

Как следует из табл. 2.7 балансовая прибыль в 2003 году увеличилась по сравнению с суммой балансовой прибыли базового года на 40,7 тыс.грн., Балансовая прибыль в основном формируется за счет прибыли от реализации продукции, работ, услуг. Прибыль от реализации в 2004 году выросла на 23,4%. Таким образом, в 2004 году предприятие получило балансовую прибыль в размере 34,3 тыс. грн. и чистая прибыль, остающаяся в размере предприятия составила 31,8 тыс. грн, что стало стимулом для дальнейшей активной деятельности предприятия.

Прибыль от реализации продукции изменяется под воздействием таких факторов как выручка от реализации продукции и затрат на ее реализацию. Расчет уровня влияния этих факторов осуществляется методом сравнения на основании данных таблицы 2.8.

Таблица 2.8 - Данные для оценки влияния выручки от реализации продукции и затрат на ее производство на прибыль

| Показатели | 2003 год, тыс.грн. | 2004 год, тыс.грн. | Отклонения | |

| абс. знач. | В % | |||

| 1. Выручка от реализации 2. Непрямые налоги (НДС) 3. Чистый доход 4. Затраты на производство и реализацию продукции 5. Прибыль от реализации продукции | 266,6 44,3 222,3 228,7 -6,4 | 274,0 45,7 228,3 229,8 -1,5 | +7,4 +1,4 +6 +1,1 +4,9 | 104,1 103,2 102,7 100,5 23,4 |

Из таблицы 2.8 следует что увеличение выручки от реализации на 4,1% оказало положительное влияние на увеличение суммы прибыли от реализации, что сократило убыточность предприятия с 6,4 тыс. грн. до 1,5 тыс. грн. Но одновременно с ростом объемов реализации возросли и затраты на сумму 1,1 тыс. грн., что оказало отрицательное воздействие на сумму прибыли.

Проведя технико-экономический анализ работы ЗАО, можно сделать следующие предложения по улучшению эффективности его функционирования. Появление и функционирование предприятия на рынке товаров и услуг предполагает, что учредители, руководители и весь трудовой коллектив ожидает его длительного существования, но обязательным атрибутом свободного предпринимательства является конкуренция и возможное банкротство. Конкурентная борьба – это нормальное явление в обществе, где установлены рыночные отношения. Победа в ней – закономерный итог продуманной, плодотворной и активной деятельности, умелого руководства. Конкурентная борьба заставляет предприятие работать лучше и продуктивнее, искать резервы, быть в неустанном поиске. Лишь тогда можно рассчитывать на стабильный успех, слагаемые которого представлены на рисунке 2.4.

Рисунок 2.4 – Слагаемые успеха предприятия в рыночной экономике

Рисунок 2.4 – Слагаемые успеха предприятия в рыночной экономике

Как следует из схемы, одним из важнейших условий обеспечения жизнеспособности предприятия в условиях рыночной экономики является дешевизна, оригинальность и конкурентоспособность продукции на базе умелого маркетинга и удачного поиска рынков сбыта. В ЗАО "РММ" в структуре управления отсутствует подразделение, которое бы занималось изучением рынка. Учитывая, что важнейшим условием стабилизации финансового состояния завода и увеличения суммы балансовой прибыли является наращивание объемов производства и реализации продукции, тем более имеющиеся производственные мощности позволяют наращивать их объемы, несомненно актуальным является формирование структурного подразделения, работники которого профессионально занимались бы маркетингом. Маркетинг в системе управления производственно-сбытовой деятельностью предприятий призван всесторонне изучать спрос потребителей, приспосабливать производство к этим требованиям, воздействовать на рынок и спрос. Работники финансовой группы бухгалтерии заняты лишь текущей работой с документами – их выпиской, оформлением, взаимодействуя с различными внешними организациями – банком, налоговой инспекцией, поставщиками, потребителями, различными внебюджетными фондами. Этого было достаточно в административно-командной системе. В условиях перехода к рынку, когда любому предприятию может угрожать банкротство, важно своевременно «уловить» такие угрозы и принять меры к их устранению. Вот почему для ЗАО «РММ» важно сформировать экономико-аналитическую группу, сотрудники которой должны уметь анализировать и систематизировать изменения, происходящие не только в производственно-хозяйственной деятельности предприятия, но и в действующем законодательстве, налогообложении, финансовом рынке и рынке металлопродукции.

Основные функции экономико-аналитической группы:

- расчет и анализ экономической эффективности работы завода (прибыль, (убытки), рентабельность и т.п.);

- ориентировочное налоговое планирование на текущий год, учитывая нестабильность действующего законодательства по налогообложению;

- сравнительный анализ цен на металлопродукцию, выпускаемую предприятием и аналогичную продукцию, выпускаемую предприятиями конкурентами;

- проведение оптимальных расчетов стоимости выпускаемой продукции с учетом возможного изменения цен на материальные ресурсы, действующие налоги, фонд оплаты труда, финансовые возможности покупателей и т.п.;

- анализ сведений о платежеспособности покупателей, уровне конкурентоспособности продукции, возможности ее сбыта по установленной цене, благоприятных регионах для сбыта и т.д.;

- анализ всех видов затрат, в т.ч. внепроизводственных, экономических санкций которым подвергалось предприятие, учет всех существующих штрафов, принятие мер для сведения их к нулю.

Основной целью формирования такой группы должна стать реализация стратегического подхода к управлению – выработка и формулирование перспективных и ближайших целей как всего предприятия в целом, так и по отдельным функциональным направлениям: маркетингу, снабжению, финансам, персоналу.

|

из

5.00

|

Обсуждение в статье: Анализ технико-экономических показателей ЗАО «РММ» |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы