|

Главная |

Анализ фонда оплаты труда и заработной платы в ЗАО «РММ»

|

из

5.00

|

Анализ использования трудовых ресурсов на предприятии ЗАО «РММ», уровня производительности труда необходимо рассматривать в тесной связи с оплатой труда. С ростом производительности труда создаются реальные предпосылки для повышения уровня его оплаты. При этом средства на оплату труда нужно использовать таким образом, чтобы темпы роста производительности труда обгоняли темпы роста его оплаты. Только при таких условиях создаются возможности для наращивания темпов расширенного воспроизводства. В связи с этим анализ использования средств на оплату труда на каждом предприятии имеет большое значение. В процессе его следует осуществлять систематический контроль за использованием фонда заработной платы, выявлять возможности экономии средств за счет роста производительности труда и снижении трудоемкости продукции, что представлено в таблице 2.9.

Таблица 2.9 - Анализ фонда заработной платы за 2004 год

| Вид оплаты | Сумма заработной платы, грн. | Отклонения, +, - | Процент выполнения плана | |

| план | факт | |||

| 1. Переменная часть оплаты труда рабочих | 13200 | 10800 | -2400 | 81,8 |

| 1.1. По сдельным расценкам 1.2. Премии за производственные результаты | 13200- | 10800- | -2400- | 81,8- |

| 2. Постоянная часть оплаты труда рабочих 2.1. Повременная оплата труда по тарифным ставкам 2.2. Доплаты 2.2.1. За сверхурочное время работы 2.2.2. Прочие (совмещение, увеличение объема производства и т.д.) 2..2.3. За простои по вине предприятия | 41740 41740 - - - | 42940 42440 - - 500 | 1200 700 - - +500 | 102,9 101,7 - - - |

| 3. Всего оплата труда рабочих без отпусков | 54940 | 53740 | -1200 | 97,8 |

| 4. Оплата отпусков рабочих 4.1. Относящиеся к переменной части 4.2. Относящиеся к постоянной части | 3300 - 3300 | 3600 300 3300 | +300 +300 - | 109,1 - 100 |

| 5.Оплата труда специалистов и руководителей | 49160 | 49160 | 0 | 100,0 |

| 6.Общий фонд заработной платы В том числе: переменная часть постоянная часть | 107400 13200 94200 | 106500 11100 95400 | -900 -2100 1200 | 99,2 84,1 101,3 |

| 7.Удельный вес в общем фонде заработной платы, % переменная часть постоянная часть | 12,3 87,7 | 10,4 89,6 | - - | - - |

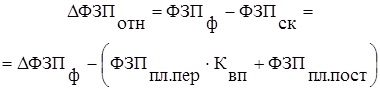

Как следует из таблицы 2.9 абсолютное отклонение фонда заработной платы составляет 900 грн. Однако нужно иметь ввиду, что абсолютное отклонение само по себе не характеризует использование фонда зарплаты, так как этот показатель определяется без учета степени выполнения плана по производству продукции. Относительное отклонение рассчитывается как разность между фактически начисленной суммой зарплаты и плановым фондом, скорректированным на коэффициент выполнения плана по производству продукции. В 2004 году планировалось увеличение объема производства на 16%, т.е. он должен был составить 266,6 × 1,16 = 309,256 тыс.грн. Однако, фактически он составил 274 тыс.грн. Таким образом, процент выполнения плана по производству продукции составляет 88,6% (274,0/309,256).

Тогда

, (2.3)

, (2.3)

где DФЗПОТН – относительное отклонение по фонду зарплаты;

ФЗПФ – фонд зарплаты фактический;

ФЗПСК – фонд зарплаты плановый, скорректированный на коэффициент выполнения плана по выпуску продукции;

ФЗППЛ.ПЕР – переменная сумма планового фонда зарплаты;

ФЗППЛ.ПОСТ – постоянная сумма планового фонда зарплаты;

КВП – коэффициент выполнения плана по выпуску продукции.

.

.

Следовательно, на данном предприятии имеется небольшой перерасход по фонду заработной платы.

В системе использования трудовых ресурсов предприятия заработная плата представлена фондом заработной платы и средней заработной платой. Фонд заработной платы тесно связан с тарифными ставками и штатно-должностными окладами, с количественными и качественными показателями, за выполнение и перевыполнение которых выплачиваются премии, с объемом и качеством производственных работ, с условиями функционирования рабочей силы.

Рассмотрим характеристику реализованной продукции, а также анализ затрат на производство продукции ЗАО «РММ» за 9месяцев 2003 и 2004 года, представленные в приложении Г. Отсюда видно, что в 2003 году наблюдается тенденция увеличения объема реализованной продукции, а также снижается объем реализации продукции по бартерным операциям. Теперь рассмотрим структуру издержек производства. Так, структура издержек производства в 2004 году по ЗАО «РММ» была следующая:

- материальные затраты 41%;

- затраты на оплату труда 32%;

- амортизационные отчисления 6%;

- отчисления на социальные мероприятия 12%

- прочие 9%.

Как видно, в структуре издержек производства ЗАО «РММ» наиболее значительна доля материальных затрат, которая составляет 41%, но продукция и является материалоемкой. Доля фонда оплаты труда составляет 32%.

На предприятии используется повременная форма оплаты труда. Для основных и вспомогательных рабочих применяется повременно-премиальная система оплаты труда, а для руководителей и специалистов – окладная по штатному расписанию с выплатой премии. На ЗАО «РММ» разработано положение об оплате труда разных категорий персонала.

Для анализа динамики показателей по оплате труда составим нижеследующую таблицу 2.10.

Таблица 2.10 – Динамика заработной платы на

ЗАО «РММ» за 2003-2004 г.г.

| Показатели | 2003 год | 2004 год | Отклонение, +/- | В % к 2003 году |

| 1. Выручка от реализации, тыс.грн. (без НДС) | 222,3 | 228,3 | 6 | 102,7 |

| 2. Численность всего персонала | 40 | 35 | -5 | 87,5 |

| 3. Фонд оплаты труда, тыс.грн. | 107400 | 106500 | -900 | 99,2 |

| 4. Среднегодовая заработная плата, тыс. грн. | 2685 | 3043 | 358 | 113,3 |

| 5. Среднемесячная заработная плата, грн. | 224 | 254 | 30 | 113,4 |

Как следует из таблицы 2.10, наблюдался рост выручки от реализации на 2,7%, численность персонала уменьшилась на 12,5%. Уменьшение численности персонала позволило повысить среднюю заработную плату на 13,3%, а также часть сэкономленного фонда оплаты труда (0,8%) пустить на снижение убыточности предприятия. Более объективную оценку взаимосвязи оплаты труда с объемом реализации продукции, можно получить путем сопоставления не с общим фондом оплаты труда, а с фондом оплаты труда основных и вспомогательных рабочих и с их средней заработной платой, что представлено в таблице 2.11.

Таблица 2.11 - Динамика показателей по оплате труда основных и вспомогательных рабочих в ЗАО «РММ» за 2003 – 2004 г.г.

| Показатели | 2003 год | 2004 год | Отклонение, +/- | В % к 2003году | ||||

| 1 | 2 | 3 | 4 | 5 | ||||

| 1. Численность основных и вспомогательных рабочих, чел. в т.ч. основных вспомогательных | 23 18 5 |

21 18 3 |

-2 - -2 |

91,3 100,0 60,0 | ||||

| 2. Фонд оплаты труда основных и вспомогательных рабочих, тыс.грн. в т.ч. основных вспомогательных |

58240 45770 12470 |

57340 47790 9550 |

-900 2020 -2920 |

98,5 104,4 76,6 | ||||

| 3. Среднегодовая заработная плата рабочих, тыс.грн. в т.ч. основных вспомогательных |

2532 2543 2494 |

2730 2655 3183 |

198 112 689 |

107,8 104,4 127,6 | ||||

| 4. Среднемесячная заработная плата одного рабочего, грн. в т.ч. основного вспомогательного |

211 212 208 |

228 221 265 |

17 9 57 |

108,1 104,2 127,4 | ||||

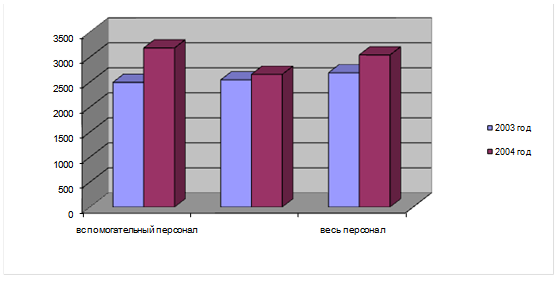

Для большей наглядности построим диаграмму изменения средней заработной платы основных и вспомогательных рабочих, а также всего персонала, что представлено на рисунке 2.5.

Рисунок 6 – Диаграмма изменения средней заработной платы различных категорий работников на ЗАО «РММ»

Как следует из таблицы 2.10 и таблицы 2.11 на ЗАО «РММ» наблюдается положительная тенденция увеличения средней заработной платы по всем категориям работников. Так, средняя заработная плата персонала возрастает на 13,3% в 2004 году по сравнению с 2003 годом. И, хотя общий фонд заработной платы рабочих уменьшается, нельзя говорить о плохом результате работы, т.к. из-за сокращения численности персонала произошла экономия денежных средств предприятия именно на фонде оплаты труда, поэтому часть этих средств пошла на увеличение заработной платы оставшегося персонала, а часть – на уменьшение убыточности предприятия.

Проведем анализ влияния различных факторов на изменение фонда оплаты труда всего персонала и рабочих, для чего используем таблицу 2.12.

Таблица 2.12 - Данные для расчета влияния факторов на фонд заработной платы

| Показатели | 2003 год | 2004 год | Отклонение, (+,-) |

| 1. Численность промышленно-производственного персонала, чел. 2. Численность рабочих, чел. 3. Фонд оплаты труда промышленно-производственного персонала, тыс.грн. 4. Фонд оплаты труда рабочих, тыс.грн. 5. Средняя заработная плата промышленно-производственного персонала, грн. 6. Средняя заработная плата рабочих, грн. | 40 23 107400 58240 224 211 | 35 21 106500 57340 254 228 | -5,0 -2,0 -900,0 -900,0 30,0 17,0 |

Чтобы определить влияние изменения численности на фонд оплаты труда, надо абсолютное значение изменения численности в отчетном периоде по сравнению с базисным умножить на величину средней заработной платы в базисном периоде. А для расчета влияния средней заработной платы, необходимо среднюю заработную плату в отчетном периоде умножить на численность работающих в отчетном периоде. Сведем расчеты в таблицу 2.13.

Таблица 2.13 – Расчет влияния факторов на фонд оплаты труда в ЗАО«РММ» за 2003 – 2004 г.г.

| Показатели | Всего персонала | Основных и вспомогательных рабочих |

| 1. Средняя заработная плата в базисном периоде, грн. Уменьшение численности в отчетном периоде по сравнению с базисным Расчет влияния изменения численности на фонд оплаты труда, грн. | 224 -5 224 × (-5)= -1120 | 211 -2 211 × (-2)= -422 |

| 2. Изменение средней заработной платы в базисном периоде по сравнению с отчетным, грн. Численность в отчетном периоде, чел. Расчет влияния изменения средней зарплаты на фонд оплаты труда, грн. | +30 35 30 × 35= 1050 | +17 21 17 × 21= 357 |

| ИТОГО влияние двух факторов | -70 | -65 |

Как видно, за счет сокращения численности фонд заработной платы ЗАО «РММ» уменьшился на 1120 грн. Увеличение средней заработной платы персонала в базисном периоде по сравнению с отчетным вызвано увеличением фонда оплаты труда на 1050 грн. Влияние двух факторов привело к уменьшению фонда оплаты труда персонала на 70 грн.

Проведя анализ фонда оплаты труда на ЗАО «РММ», можно сделать вывод, что:

- предприятие переживает трудное время;

- немного наметилась тенденция к стабилизации;

- применяемые системы оплаты труда не достаточно увязываются с результатами работы коллектива всего предприятия.

Чтобы обеспечить жизнеспособность ЗАО «РММ», необходимо совершенствовать оплату труда в направлении ее ориентации на конечные результаты. На предприятии действует старая система оплаты труда – повременная, не учитывающая рыночные условия хозяйствования. В современных условиях перейти к рыночной экономике, не изменяя традиционных методов материальной мотивации, невозможно. В результате возникла необходимость усилить взаимосвязь заработной платы с системой личных интересов работника и интересов всего предприятия. Оптимальное соединение этих интересов будет способствовать более рациональному использованию материальных, трудовых и финансовых ресурсов, что значительно повлияет на эффективность производства в целом. Реально это произойдет тогда, когда будет решен вопрос формирования такой системы оплаты труда, которая обеспечила бы непосредственную связь между результатами деятельности всего предприятия и полученным материальным вознаграждением. Тогда усилится мотивация, которая создаст определенную тенденцию, направленную на формирование мотивационного отношения к окружающей действительности и позволит работнику более полно проявить свой потенциал. Оплата труда работника любого специалиста предприятия должна иметь определенный диапазон, позволяющий улавливать фактические результаты. Нужна дифференциация индивидуального вклада каждого работника службы. Для этого необходимо установить базовую ставку оплаты труда и определить диапазон ее изменения. В качестве базовой предлагаем взять месячную тарифную ставку работника. Ее диапазон должен учитывать степень влияния различных размеров поощрительных выплат на заинтересованность работников в конечных результатах. Только в этом случае можно быть уверенным, что материальные стимулы вызовут ожидаемую реакцию исполнителей, те действия с их стороны, в которых заинтересовано предприятие.

При ненадлежащем выполнении работ базовая ставка должна уменьшаться, а при более качественном выполнении работ – увеличиваться. Чтобы некачественное и качественное выполнение работ оказывало адекватное влияние на материальные стимулы, необходимо уменьшать и увеличивать базовую тарифную ставку на одну и ту же величину. Если сильное влияние на материальные стимулы оказывает размер выплат в размере 50% от заработка, то диапазон тарифной ставки составит от 75% до 125% .

Установление уровня оплаты труда в зависимости от индивидуальных результатов труда предполагает описание трудовых функций, под которыми понимаются: требования, предъявляемые к конкретному работнику, место работника в организационной структуре. Руководители должны ясно понимать, чего они хотят от того или иного работника в процессе трудовой деятельности, а последние – свои задачи в конкретном трудовом процессе. Трудовые функции каждого работника должны находить отражение в должностных инструкциях. Они составляются в письменной форме непосредственным руководителем при участии исполнителя. Полученный документ утверждается аттестационной комиссией. Он становится основным для последующих аттестаций, установления оплаты, принятия решений о продвижении или пересмотре должностных функций. Документ должен быть понятен и исполнителю, и руководителю. Деятельность работника оценивает непосредственный руководитель. Предполагается, что между ним и работником есть взаимопонимание относительно трудовых функций. Имея описание трудовых функций, можно выработать критерии, при которых возможно увеличение или уменьшение базовой ставки.

Предлагается уменьшить базовую ставку при условии невыполнения одной или нескольких позиций описания трудовых функций. Это возможно при отсутствии необходимой квалификации или опыта. Выплата базовой ставки должна показывать, что в целом количественные и качественные ориентиры выполняются. Оплата свыше базовой ставки должна относиться к тем случаям, когда работник значительно преуспевает в выполнении своих заданий. Кроме учёта индивидуального вклада работника, необходимо учитывать общий вклад функционального подразделения в конечные результаты работы предприятия. Стимулирование за коллективные результаты работы отдела может осуществляться через систему премирования.

|

из

5.00

|

Обсуждение в статье: Анализ фонда оплаты труда и заработной платы в ЗАО «РММ» |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы