|

Главная |

Предложения по совершенствованию оплаты труда специалистов и руководителей в ЗАО «РММ»

|

из

5.00

|

Наряду с нобходимостью изменения системы оплаты труда основных рабочих в ЗАО «РММ» возникает потребность в совершенствовании оплаты труда основных специалистов и руководителей.

На предприятии нет службы снабжения и ее функции выполняет частично бухгалтерия, частично планово-экономический отдел. Поэтому целесообразно создать собственную службу снабжения для того, чтобы работники бухгалтерии и планово-экономического отдела сосредоточили внимание на своих непосредственных обязанностях. Создание службы снабжения позволит предприятию вести более эффективную производственную деятельность, т.к., как показал анализ, продукция предприятия материалоемкая и убыточность его во многом обусловлена ростом затрат на материальные ресурсы.

В настоящее время на украинских предприятиях существуют разные показатели на основании которых премируются работники службы снабжения. Однако все разнообразие показателей премирования можно свести к наиболее часто применяемым. Среди них:

- снижение сверхнормативных и неликвидных запасов;

- снижение затрат на сырьё и материалы на 1 гривну товарной продукции;

- выполнение плана поставок по сырью и материалам;

- поставка сырья, материалов, в соответствии с нормативно-технической документацией по качеству;

- отсутствие просроченной дебиторской задолженности;

- отсутствие сверхлимитной выдачи материальных ресурсов со складов предприятия;

- соблюдение сметы затрат на содержание аппарата управления.

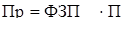

Предлагается использовать систему, разработанную белорусскими специалистами, суть которой в следующем. Размер премии определяется исходя из влияния степени выплат на заинтересованность работников по формуле:

, (3.9)

, (3.9)

где ФЗПО – размер фонда заработной платы работников отдела, тыс.грн.;

ПП – процент премии.

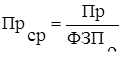

Далее определяем средний размер премии работников на 1 гривну заработной платы:

, (3.10)

, (3.10)

В качестве основных показателей, характеризующих работу службы снабжения, могут быть приняты следующие:

- выполнение плана поставок материальных ресурсов;

- снижение затрат на сырьё и материалы на 1 гривну реализованной продукции по сравнению с базовым периодом;

- коэффициент соблюдения нормативного уровня производственных запасов;

- увеличение процента прибыли на 1 гривну реализованной продукции.

Применения данных показателей в системе оценки работы бухгалтерии используется по следующей схеме.

а) Выполнение плана поставок материальных ресурсов необходимо для обеспечения ритмичной работы предприятия, непрерывного выпуска и реализации продукции, недопущения потерь в объёмах производства и прибыли. Коэффициент выполнения плана поставок материальных ресурсов определим по формуле:

, (3.11)

, (3.11)

где QФ и QП – соответственно фактический и плановый объём материальных ресурсов, тыс.грн.

Данный коэффициент не должен быть больше единицы, так как большее количество материальных ресурсов (по сравнению с плановым уровнем) приводит к замораживанию их в запасах.

б) Снижение затрат на сырьё и материалы на 1 гривну реализованной продукции по сравнению с базовым периодом. Этот показатель позволяет сокращать затраты на материальные ресурсы, которые занимают значительный удельный вес в себестоимости и снижать затраты в целом по предприятию. Затраты на сырьё и материалы на 1 гривну реализованной продукции определяются по формуле:

, (3.12)

, (3.12)

где ЗС.М. – затраты на сырьё и материалы, тыс.грн.;

РП – реализованная продукция, тыс.грн.

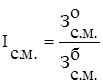

Индекс затрат на сырьё и материалы на 1 гривну реализованной продукции определим по формуле:

, (3.13)

, (3.13)

где ЗбС.М. и ЗоС.М. – затраты на сырьё и материалы на 1 гривну реализованной продукции в базовом и отчётном периодах соответственно.

Между индексом затрат на сырьё и материалы на гривну реализованной продукции (IС.М.) и размером премии существует обратно пропорциональная зависимость (чем меньше IС.М., тем больше размер премии и наоборот).

в) Коэффициент соблюдения нормативного уровня складских запасов. Позволяет поддерживать запасы материальных ресурсов на нормативном уровне, не допускает сверхнормативных запасов. Они должны быть оптимальными и установлены на возможно более низком уровне, с учётом новых требований к системе управления запасами материальных ресурсов. Этот коэффициент определяется по формуле:

, (3.14)

, (3.14)

где ЗН, ЗФ – соответственно нормативный и фактический уровень складских запасов, тыс. грн.

Коэффициент не должен быть больше единицы, так как превышение нормативного уровня запасов приведёт к замедлению оборачиваемости оборотных средств.

г) Последний из предлагаемых основных показателей – индекс прибыли на 1 гривну реализованной продукции. Рассмотрим необходимость его применения. Интересы службы снабжения должны совпадать с интересами предприятия в целом, которые направлены на получение прибыли. Она в условиях рыночных отношений является синтезирующим показателем, в котором как в фокусе преломляются результаты деятельности предприятия. Однако прибыль является абсолютным показателем. Для сопоставления показателей необходим относительный показатель. В качестве такового предлагается индекс прибыли в расчёте на 1 гривну реализованной продукции, который определяем следующим образом:

, (3.15)

, (3.15)

где ПрБ и ПрО – прибыль на 1 гривну реализованной продукции в базовом и отчётном периодах.

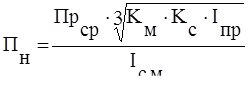

Необходимо сравнить отчётный уровень прибыли в расчёте на 1 гривну реализуемой продукции за соответствующий период с базовым уровнем. При увеличении индекса размер премии будет возрастать, а при уменьшении – соответственно снижаться. Учитывая формы зависимости рассмотренных показателей и размера премии, скорректированный норматив премии на 1 гривну заработной платы в целом по службе снабжения найдем по формуле:

(3.16)

(3.16)

Теперь определим величину премии, идущей отдельным работникам службы снабжения. Имея индивидуализированную заработную плату работника (в зависимости от результатов его труда) и скорректированный норматив премии на 1 грн. зарплаты, определяем премию каждого работника по формуле:

, (3.17)

, (3.17)

где 3i – заработная плата i-го работника.

Полагаем, что такая система оплаты труда работников отделов снабжения обеспечивает заинтересованность их в качественном выполнении своих трудовых функций. По такой же схеме возможно сформировать показатели премирования и для других подразделений предприятия.

Для рабочих предприятия предлагается ввести сдельно-премиальную форму оплаты труда, т.к. представленные в пункте 3.1 данной дипломной работы анализ показал, что заработная плата непосредственно влияет на объем выпуска продукции, а т. к. у предприятия достаточно большое число заказов и рабочие своевременно их не выполняют, то такая форма оплаты труда будет хорошим стимулом для экономии времени повысит заинтересованность рабочих в своевременном выполнении заказа. Также на предприятии довольно низкая заработная плата руководителей. Предприятие не может эффективно функционировать, когда председатель правления получает наравне с рабочим, хотя у него высшее образование.

За рубежом в качестве критериев для установления оплаты труда руководителя используют такие показатели, как обязанности руководителя и уровень его ответственности, возможности и способности руководителя, объем и сложность производства, конкурентоспособность и объем продаж продукции, условия труда, перспектива развития; образование, профподготовка и опыт работы, личный вклад руководителя в эффективность работы предприятия; численность персонала [26, c. 5].

В целом личные доходы руководящего состава складываются из следующих источников:

- официального должностного оклада;

- премий, выплачиваемых из прибылей;

- вознаграждений в виде акций, покупаемых у компании по цене значительно ниже биржевого курса;

- различного рода выплат из страховых фондов, значительно больших, чем те, которые получает рядовой состав;

- разнообразные льготы в виде оплачиваемых компанией полностью или частично личных услуг.

Рассчитываются также суммы, которыми распоряжаются руководители в связи с исполнением должностных обязанностей. Заработная плата руководителей за рубежом, как и у нас в стране, делится на две части: постоянную, гарантированную, которая зависит от квалификационного уровня работника (тариф), и переменную часть, связанную с индивидуальными результатами труда. Постоянная часть заработной платы состоит из основной части и индивидуальной надбавки к ней, устанавливаемой в зависимости от занимаемой должности, проявленных способностей, потенциальных возможностей работника, а также от его возраста и стажа работы. Большинство этих факторов носит по существу постоянный характер.

Начисление переменной части прямой заработной платы, включающей различные премии и доплаты, производится в виде как индивидуальных, так и коллективных выплат. Как правило, переменная часть заработной платы имеет тенденцию расти прямо пропорционально занимаемому на служебной лестнице положению. Так. по материалам одного из обследований во Франции переменная часть к основной гарантированной части заработной платы составляет: у генерального директора - 20-25%, у специалистов по маркетингу - 15-20%, у директора отделения фирмы - 12-15%, у руководителей служб - 10-12%, у инженеров среднего звена управления - 8-10%, у техников, мастеров, бригадиров - 7-8%, у квалифицированных рабочих - 5-7%, у неквалифицированных рабочих - 2-5% [26, c. 92].

Крупная торговая фирма "Каррефур" (19 тысяч работающих только во Франции), владеющая сетью супермаркетов, наряду с коллективными надбавками, которые выплачиваются по результатам работы за год, начисляет полностью индивидуализированную заработную плату своим управленческим работникам (они составляют около 6% персонала). Размер этой заработной платы устанавливается в начале каждого года с учетом степени ответственности профессионального опыта и трудовых показателей за прошедший год. По каждому уровню ответственности устанавливается минимальный и максимальный размеры заработной платы. Амплитуда может достигать 40%. Общее повышение заработной платы осуществляется и при минимальном, и при максимальном размере оплаты. Уровень оплаты определяется методом оценки заслуг. Результатом подобной политики является повышение производительности труда [26, c. 93].

Все предоставляемые управленческим кадрам дополнительные выплаты и услуги, а также их оклады не бесконтрольны. Разработан механизм, регулирующий их уровень и условия предоставления, препятствующий злоупотреблениям в этой сфере. В свою очередь, существует комплекс мер, защищающий руководителей в трудных ситуациях, связанных с рисковым характером их деятельности.

Четкая система оплаты руководителей во многом определяет эффективность деятельности компании, социально-психологический климат в ней. Поэтому при ее разработке во внимание обязательно принимаются следующие социально-экономические факторы:

- общий климат бизнеса и планы развития компании;

- конкуренция в данной отрасли;

- соответствие представлениям акционеров кредиторов о справедливости вознаграждения руководителей компании;

- соотношение с уровнем заработной платы других работников компании.

Например в США большое внимание уделяется обследованию заработной платы руководителей. Это - ежегодное обследование, представляющее данные об оплате руководителей на базе общенациональной выборки предприятия. Результаты разработок данного выборочного наблюдения используются при решении вопросов регулирования заработной платы в государственном и частных секторах экономики [26, c. 68].

Также, важное значение придается тщательному анализу ситуации на рынке труда, оценке деятельности компаний-конкурентов в использовании так называемых "человеческих ресурсов". Международная корпорация "Minnesota Maining & Manufacturing" проводит, например, регулярное "сканирование" уровней оплаты труда у своих 16 конкурентов, а среди них компании IBM, "Kodak", "General-electric", "Hewlett-Packard". В этих целях делаются прямые запросы конкурентам. На основе полученной информации устанавливаются базовые оклады по основным категориям управленческого персонала с возможным отклонением в диапазоне от одного до трех процентов от средней величины оплаты у конкурентов. В свою очередь, на каждом уровне в зависимости уже от эффективности труда определяются индивидуальные оклады. Их соотношения составляют от 80 до 120 процентов от средних окладов.

Нередко для создания обоснованной системы вознаграждения руководителей создается специальная группа разработчиков. Она может привлекать любых специалистов для экспертизы по вопросам правовой, финансовой, инвестиционной и кадровой политики. Группа выясняет требования рынка труда, готовит механизм вознаграждения: уровень окладов, опционы, бонусы, виды социального страхования, порядок уплаты взносов в страховые фонды, другие формы вознаграждения руководителей. Важно, чтобы они отвечали интересам компании, учитывали ее финансовые возможности, обеспечивали руководителям достаточно высокий уровень мотивации труда. При этом должно быть обязательно учтено налоговое законодательство страны. Ограничений в установлении окладов руководителям фирм и предприятий в странах с рыночной экономикой нет. Но существует требование обоснованности заработной платы для руководителей. За этим следят две организации: налоговое управление и собрание акционеров данной компании. Необоснованную заработную плату руководителей налоговое управление рассматривает как дивиденды, а к ним применяются иные правила налогообложения, несоблюдение которых карается со всей строгостью закона.

Что же касается владельцев акций данной компании (предприятия), за ними закреплено право обращения в суд, если они считают завышенной заработную плату руководителей. Наиболее выгодные условия оплаты труда управленческих работников высшего звена отмечаются во Франции. Другими словами во Франции больше, чем в других странах разница между средней заработной платой высших руководящих кадров и средней заработной платой рабочих (в 3,6 раза). В ФРГ в 2,4 раза, в Италии - 2,5, в Нидерландах - 3,2, в Бельгии - 3,1, в Люксембурге - 2,8.

Регулируемая и организованная рыночная экономика не допускает произвола в установлении вознаграждения руководящему звену корпораций, фирм, предприятий. Профсоюзы, собрания акционеров, налоговая служба, в определенных рамках, и судебная система являются теми инстанциями, которые могут воздействовать на установление и регулирование вознаграждения управленческим кадрам. Все эти субъекты действуют в системе, обеспечивающей равные условия в конкурентной борьбе, социальную стабильность, эффективность развития. Вместе с тем система обеспечивает определенные гарантии управленческим кадрам в их социальном статусе, материальной обеспеченности, формируя устойчивый контингент профессионалов-руководителей.

Таким образом, рассмотрев систему оплаты труда руководителей развитых стран, можно скорректировать сложившуюся в ЗАО «РММ» систему оплаты труда руководителей для повышения эффективности работы предприятия.

Внимательно изучив зарубежный опыт оплаты труда и проведя корреляционно-регрессионный анализ влияния заработной платы на выпуск продукции, можно сделать следующие предложения по улучшению оплаты труда для достижения более производительной работы предприятия:

- Применение сдельной оплаты труда для рабочих, для повышения их производительности труда, не забывая при этом, что это может отразиться на качестве продукции. Для этого можно применить систему долевого участия работников в прибылях ЗАО на основе их индивидуальной квалификации и личного трудового вклада. Такая система оплаты труда не только будет побуждать их к высокой производительности, но и поставит их заработок в зависимость от успехов предприятия.

- Определение размера оклада в зависимости от возраста, стажа и профессиональной квалификации рабочего, инженера, руководителя низшего и среднего звеньев, которое должно осуществляться в соответствии с тарифной сеткой. Это даст стимул работникам повышать свою квалификацию и уровень образования для получения более высокой заработной платы, а предприятию – возможность располагать более квалифицированными рабочими кадрами.

- Прохождение ежегодной аттестации работников предприятия для определения их профессионального уровня, а также обоснования начисления заработной платы.

- При установлении тарифной ставки учитывать не только сложность работы, а также ее ответственность и влияние на конечный результат. В системе оплаты труда должен присутствовать фактор усердия и добросовестности.

ЗАКЛЮЧЕНИЕ

Формирование новых организационно-экономических отношений в сфере труда были и остаются основой социально-экономического развития общества. Среди важных и сложных проблем развития экономики Украины особое место принадлежит ведущей составной трудовых отношений – оплате труда наемных работников. Оплата труда, являясь главным источником доходов трудящихся, повышения их жизненного уровня и основным рычагом материального стимулирования роста и повышения эффективности производства, имеет большое значение в достижении более высоких результатов в хозяйственной деятельности предприятий.

Из всех источников поступлений в семьях трудящихся заработная плата (при правильной ее организации) обеспечивает прямую и непосредственную связь доходов с количеством и качеством вложенного труда. Именно с помощью заработной платы оценивается и квалификация работников, и сложность выполняемых работ, и, наконец, качество и объем произведенных материальных благ и услуг.

На каждом предприятии существует единая система показателей по труду и заработной плате. Она состоит из показателей, характеризующих состояние и использование кадров, формирование и расходование заработной платы.

Заработная плата выполняет различные функции – воспроизводственную, стимулирующую, ресурсно-разместительную, измерительно-распределительную, формирования платежеспособного спроса населения. Для реализации этих функций необходимо соблюдать такие важнейшие принципы:

- повышение реальной заработной платы по мере роста эффективности производства и труда;

- обеспечение опережающих темпов роста производительности труда над темпами роста средней заработной платы;

- дифференциация заработной платы в зависимости от трудового вклада в результаты деятельности предприятия, содержания и условий труда.

Простота, логичность и доступность форм и систем оплаты труда обеспечивают широкую информированность о сущности систем оплаты труда. Исполнители должны четко представлять, в каком случае размер заработной платы повысится или понизится.

Оплата труда допускает сравнение труда разного качества. Дифференциация заработной платы работников в зависимости от сложности и условий труда осуществляется с помощью тарифной системы, представляющей совокупность нормативов, которые регулируют основную часть заработной платы.

Связь заработка работников с количественными и качественными результатами их труда осуществляется с помощью форм и систем заработной платы. Рациональный их выбор и построение способствуют обеспечению материальной заинтересованности работников в повышении производительности труда, улучшении качества продукции и т.д. Формой дополнительной оплаты труда за выполнение и перевыполнение производственных показателей является премия. Необходимость премирования обусловлено тем, что оплата труда за отработанное время или за количество произведенной продукции, не дает возможность полностью учитывать результаты труда, объединить личную материальную заинтересованность с коллективной, стимулировать одновременно повышение производительности труда, улучшение использования производственных фондов, повышения качества продукции.

В представленной дипломной работе рассмотрен теоретический аспект проблемы формирования и использования такого производственного фактора как рабочая сила, проанализирована действующая в ЗАО «РММ» система оплаты труда и с учетом опыта зарубежных фирм по оплате труда разработаны предложения по повышению ее эффективности.

ЗАО «РММ» относится к предприятиям с непрерывным производством. В начале 90-х годов ему, как и всем украинским предприятиям не удалось избежать обвального спада объема производства и реализации, что привело к снижению эффективности использования всех видов производственных ресурсов, в т.ч. и трудовых.

Анализ, представленный во втором разделе показал, что на предприятии преимущественно занят персонал в возрасте от 28 до 45 лет, когда сохраняется хорошая восприимчивость к инновациям, но, одновременно, это люди, имеющие практический опыт работы. К тому же и образовательный уровень персонала достаточно высокий. Руководство завода должно обратить внимание на ухудшение показателей по движению персонала. Почти удвоился коэффициент текучести кадров, коэффициент общего оборота и снизился коэффициент постоянства персонала – ведь приходится принимать и готовить новых работников, что снижает производительность труда.

В ЗАО «РММ» для рабочих применяется повременно-премиальная система оплаты труда. Для руководителей и специалистов оплата по окладам в соответствие с штатным расписанием. Анализ показал, что средняя заработная плата хотя и возросла в 2004 году, но величина ее значительно ниже утвержденного прожиточного минимума. В целом применяемые системы оплаты труда не достаточно увязываются с результатами работы всего предприятия. Поэтому важно совершенствовать оплату труда в ЗАО «РММ» в направлении ее ориентации на конечные результаты.

В итоге предложено применить сдельную оплату труда для рабочих, определять размер оклада работников в зависимости от его возраста, стажа и профессиональной квалификации, проходить ежегодную аттестацию работников предприятия, при установлении тарифной ставки учитывать не только сложность работы, а также ее ответственность и влияние на конечный результат.

Кроме того, предложена система оплаты труда руководителей и специалистов, основанная на дифференциации индивидуального вклада каждого работника, устанавливая базовую ставку оплаты труда и определяя диапазон ее изменения. При этом за базовую ставку предлагается принять оклад, а диапазон должен учитывать степень влияния различных размеров поощрительных выплат на заинтересованность работников в конечных результатах.

Так, в работе рассмотрена методика расчета более гибкой премии для работников отдела снабжения с учетом таких показателей:

- выполнение плана поставок материальных ресурсов;

- снижение затрат на материальные ресурсы на 1грн реализованной продукции по сравнению с базовым периодом;

- коэффициент соблюдения нормативного уровня производственных запасов;

- индекс прибыли на 1 гривну реализованной продукции.

Все это позволит усилить материальное стимулирование работников, нацелив их на конечные результаты деятельности всего предприятия.

|

из

5.00

|

Обсуждение в статье: Предложения по совершенствованию оплаты труда специалистов и руководителей в ЗАО «РММ» |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы