4. основная заработная плата производственных рабочих

5. дополнительная заработная плата производственных рабочих

6. отчисления на социальное страхование производственных рабочих

7. расходы на освоение и подготовку производства

8. расходы на содержание и эксплуатацию оборудования, включая амортизационные отчисления, а так же затраты на ремонт и обслуживание

9. общецеховые расходы

10. прочие производственные расходы

11. потери от брака

12. прочие производственные расходы, включая на НИР и ОКР

13. общезаводские расходы

14. внепроизводственные расходы

рис.1.1.Себестоимость.

Взаимосвязь элементов затрат и статей калькуляции.

Перечень статей калькуляции

С т а т ь и

По составу

По способу отнесения на с/стоим.

По объему пр-ва продукции

Простые

комплексные

Прямые

косвенные

пропорцион-ые

Непропорц-ые

1.Сырье и материалы

2.Полуфабрикаты и покупные комплектующие изделия

3.Возвратные отходы

4.Топливо и энергия на технологические цели

5.Основная заработная плата производственных рабочих

6.Дополнительная заработная плата производственных рабочих

7.Отчисления на социальное страхование

8.Расходы на освоение и подготовку производства

9.Износ инструментов и приспособлений

10. Расходы на эксплуатацию и содержание оборудования

11. Цеховые расходы

12. Общезаводские расходы

13. Потери от брака

14. Прочие производственные расходы

15. Внепроизводственные расходы

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

+

В своей хозяйственной деятельности предприятия образовывают себестоимость исходя из статей калькуляции. Точно такая же себестоимость по величине должна получиться исходя из элементов затрат. Связь между ними осуществляется следующим образом:

Таблица 1.2. Полная (коммерческая) себестоимость

Элементы затрат

Статьи калькуляции.

1

2

3

4

5

6

7

8

9

10

1. сырье и материальны покупные изделия, полуфабрикаты

+

+

2. вспомогательные материалы

+

+

+

+

3. заработная плата: основная и дополнительная

+

+

+

+

+

+

4. отчисления на социальное страхование

+

+

+

+

+

5. топливо

+

+

+

+

+

+

6. энергия

+

+

+

+

+

+

7. амортизация ОПФ

+

+

+

+

+

1. сырье и основные материалы

2. покупные изделия и полуфабрикаты

3. топливо для технологических целей

4. энергия для технологических целей

5. основная заработная плата производственных рабочих

6. расходы на подготовку и освоение производства

7. расходы на эксплуатацию и содержание оборудования

8. цеховые расходы

9. общезаводские расходы

10. внепроизводственные расходы

Планирование себестоимости.

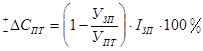

На образования себестоимости оказывают влияние изменение производительности труда, изменение норм и цен, изменения объемов производства. Рассмотрим влияние этих факторов.

А) изменение себестоимости в зависимости от изменения производительности труда.

(26)

Узп – индекс заработной платы

Упт – индекс производительности труда

Iзп - доля заработной платы с отчислениями на социальные нужды

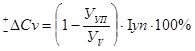

Б) изменения себестоимости за счет норм и цен

(27)

Ун-индекс норм на материальные ресурсы

Уц-индекс цен на материальные ресурсы

Iн-доля материальных ресурсов в себестоимости продукции

В) изменение себестоимости в зависимости от изменения объема производства

(28)

- индекс условно постоянных расходов

- индекс объема производства

- доля условно постоянных расходов себестоимости продукции

Индекс- отношение текушего значения к базовому.

Каждая составляющая берется со своим знаком, в результате ∆С будет ±.

сырье и материалы

сырье и материалы отчисления на социальное страхование производственных рабочих

отчисления на социальное страхование производственных рабочих

расходы на освоение и подготовку производства

расходы на освоение и подготовку производства прочие производственные расходы

прочие производственные расходы потери от брака

потери от брака внепроизводственные расходы

внепроизводственные расходы

7. амортизация ОПФ

7. амортизация ОПФ

(26)

(26) (27)

(27) (28)

(28) - индекс условно постоянных расходов

- индекс условно постоянных расходов - индекс объема производства

- индекс объема производства - доля условно постоянных расходов себестоимости продукции

- доля условно постоянных расходов себестоимости продукции