|

Главная |

Инвентаризация запасов

|

из

5.00

|

Определение и первоначальная оценка запасов

Запасы - это активы, которые:

а) удерживаются для продажи в условиях обычной хозяйственной деятельности;

б) пребывают в процессе производства продукции (услуг) с целью продажи;

в) пребывают в форме сырья и других материалов, предназначенных для использования в производственном процессе (процессе оказания услуг).

Состав запасов и их форма зависит от характера деятельности предприятия.

Первоначальной оценкой приобретенных или изготовленных запасов является их себестоимость, которая включает:

затраты на приобретение;

затраты на переработку;

другие затраты, непосредственно связанные с запасами.

Затраты на приобретение запасов включают:

цену закупки;

ввозную пошлину и другие налоги, связанные с приобретением запасов, которые не компенсируются предприятию налоговым органом;

затраты на транспортировку, погрузочно-разгрузочные работы и другие и другие издержки, непосредственно связанные с приобретением запасов.

В некоторых случаях в состав запасов включают курсовые разницы, связанные с кредиторской задолженностью за приобретенные запасы.

Включение курсовых разниц в себестоимость запасов разрешается, если эти курсовые разницы возникают в результате значительной девальвации валюты, против которой не существует практических средств хеджирования.

Торговые и другие скидки высчитывают при определении издержек на приобретение запасов.

Нераспределенные постоянные накладные издержки не включаются в себестоимость запасов, а списываются на издержки того периода, в котором они были понесены, но при этом включаются в себестоимость реализованной продукции. Такой подход дает возможность избежать завышения себестоимости запасов.

Другие затраты могут быть включены в себестоимость запасов, если они были осуществлены для доставки запасов к их теперешнему местонахождению и приведения в настоящее состояние. Примерами таких затрат являются:

затраты на проектирование продукции для конкретных клиентов;

амортизация издержек на разработку, связанную с конкретным процессом или продуктом;

амортизация платежей или лицензий, связанных с конкретным процессом или продуктом;

издержки на сохранение, обусловленные производственным процессом и необходимые для следующей стадии производства;

непроизводственные (административные) накладные расходы, связанные с доставкой запасов к их нынешнему местоположению и приведением в настоящее состояние.

Не включаются в себестоимость запасов и отображаются как издержки периода, в котором они осуществлены:

сверхнормативные суммы отходов материалов, оплаты труда и других производственных затрат;

издержки на сохранение запасов (кроме тех издержек, которые обусловлены производственным процессом и являются необходимыми для следующей стадии производства);

административные накладные расходы, не связанные с доставкой запасов к их нынешнему местоположению и приведением в настоящее состояние;

затраты на сбыт.

Учет движения запасов

|

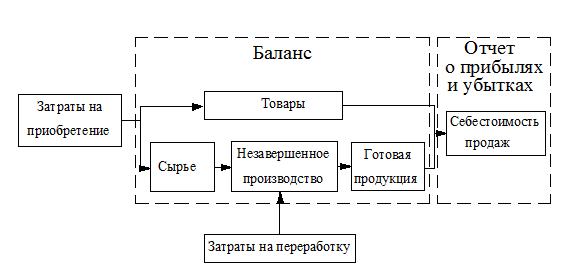

Движение запасов связано с вопросами их приобретения, переработки и реализации.

Рисунок 2. Движение запасов и отображение их в финансовых отчетах

Учет движения запасов зависит от системы учета, используемой на предприятии. Существует две системы учета запасов:

а) периодического учета;

б) постоянного учета.

При системе периодического учета приход о расход запасов на протяжении отчетного периода не отображается. Для учета приобретенных материалов или товаров используют счет "Закупки". В конце отчетного периода сальдо счетов запасов на начало периода и сальдо счета "Закупки" списывают на счет финансовых результатов. В конце отчетного периода проводят инвентаризацию запасов в местах их хранения. На основании ее результатов определяют и оценивают остатки запасов на конец отчетного периода, которые списывают на счета соответствующих запасов с кредита счета финансовых результатов.

Т.о., в системе периодического учета запасов себестоимость продаж определяют балансовым методом:

,

,

где  - себестоимость продажи запасов;

- себестоимость продажи запасов;

- себестоимость остатка запасов на начало периода;

- себестоимость остатка запасов на начало периода;

- себестоимость запасов, приобретенных на протяжении периода;

- себестоимость запасов, приобретенных на протяжении периода;

- себестоимость остатка запасов на конец периода.

- себестоимость остатка запасов на конец периода.

При системе постоянного учета запасов их приход и расход отображается на протяжении отчетного периода на соответствующих счетах запасов ("Товары", "Материалы", Незавершенное производство", "Готовая продукция"). Себестоимость продажи в этом случае определяют как произведение количества реализованных запасов и себестоимости единицы этих запасов:

,

,

где  - себестоимость единицы запасов;

- себестоимость единицы запасов;

- количество реализованных запасов.

- количество реализованных запасов.

Независимо от системы учета запасов на практике возникает проблема оценки расхода запасов, поскольку себестоимость их прихода (приобретение, производство) в разных периодах разная.

|

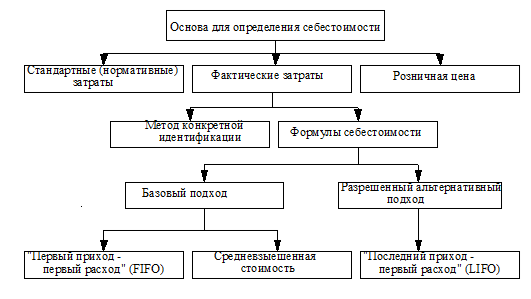

Для определения себестоимости запасов в МСБУ предусмотрен широкий выбор методов.

Рисунок - Подходы к определению себестоимости запасов

|

из

5.00

|

Обсуждение в статье: Инвентаризация запасов |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы