|

Главная |

Средневзвешенная себестоимость запасов

|

из

5.00

|

Средневзвешенная себестоимость запасов определяется как соотношение себестоимости и количества запасов, которые есть в наличии.

В условиях периодической системы учета запасов средневзвешенная себестоимость их единицы определяется по формуле:

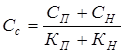

,

,

где  - средневзвешенная себестоимость;

- средневзвешенная себестоимость;

и

и  - соответственно себестоимость и количество запасов на начало периода;

- соответственно себестоимость и количество запасов на начало периода;

и

и  - соответственно себестоимость и количество запасов, которые получены на протяжении периода.

- соответственно себестоимость и количество запасов, которые получены на протяжении периода.

В системе постоянного учета запасов на протяжении отчетного периода используется переменная средневзвешенная себестоимость запасов. В этом случае приведенная выше формула используется для каждого расхода запасов, а периодом является промежуток времени между предыдущим и текущим расходом запасов.

Наряду с этим МСБУ позволяет использовать как альтернативу формулу "Последний приход - первый расход" (от англ. "Last-in, first-out" или сокращенно LIFO).

2.6 Формула "Последний приход-первый расход" (LIFO)

Формула "Последний приход-первый расход" базируется на допущении, что единицы запасов, которые получены (приобретены, изготовлены) последними, выпускаются (продаются) первыми. Соответственно единицы, которые остаются в запасах на конец отчетного периода, считаются полученными (приобретенными, изготовленными) первыми.

На практике возникает вопрос: может ли производство использовать разные формулы для разных видов запасов? С целью разъяснения этого вопроса было издано Толкование ПКТ-1 "Последовательность: разные формулы себестоимости запасов", вступившее в силу с 1 января 1999 г.

ПКТ-1 определяет, что предприятие должно использовать одинаковые формулы себестоимости для всех видов запасов, подобных по характеру и использованию. Поэтому, например, будет целесообразным использование разных формул для определения себестоимости реализуемых запчастей, и таких же запчастей, используемых для собственных нужд (ремонт оборудования).

Однако лишь разница в географическом размещении запасов или соответствующих налоговых правилах сама по себе не является основанием для использования разных формул себестоимости к одному виду запасов.

При использовании формулы "Первый приход-первый расход" себестоимость запасов в условиях периодического и постоянного учета одинакова. В условиях роста цен на запасы формула FIFO обеспечивает наиболее низкую себестоимость продажи, следствием чего будет наибольшая прибыль. Одновременно оценка запасов в балансе по формуле FIFO наиболее приближена к их фактической себестоимости.

Средневзвешенная себестоимость продаж обеспечивает более стабильную величину прибыли, имеет меньшее влияние колебание закупочных цен. Одновременно эта формула требует сложных расчетов, и в условиях роста цен себестоимость запасов на конец отчетного периода является более низким, чем рыночная стоимость.

При использовании формулы LIFO имеем наивысшую себестоимость продаж, но наименьшую прибыль. В условиях инфляции эта формула наилучшим образом влияет на соответствие затрат и доходов в Отчете о прибылях и убытках.

С другой стороны, использование формулы LIFO приводит к завышению себестоимости запасов в балансе и дает возможность манипулировать показателем отчетной прибыли в зависимости от времени приобретения запасов.

Во многих странах формулу LIFO не разрешается использовать с целью налогообложения. Поэтому компании этих стран обычно выбирают формулу FIFO или средневзвешенную стоимость, чтобы избежать разногласий в оценке запасов в финансовом учете и при налогообложении.

|

из

5.00

|

Обсуждение в статье: Средневзвешенная себестоимость запасов |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы