|

Главная |

Вопрос 20. Фискальная(бюджетно-налоговая) политика государства.

|

из

5.00

|

Маневрирование налогами и правительственными расходами в целях воздействия на экономику называется фискальной политикой. Она является основным средством регулирования экономики в целях достижения стабильного экономического роста, полной занятости, предотвращения инфляции, обеспечения равновесия платежного баланса. Основой фискальной политики государства являются следующие положения:

- рост правительственных расходов увеличивает совокупный спрос и, следовательно, ведет к расширению объема выпуска продукции, увеличению доходов, снижению безработицы. Уменьшение правительственных расходов вызывает обратную реакцию: падение производства и доходов, рост безработицы;

- увеличение налогов сокращает располагаемый доход и, следовательно, приводит к сокращению совокупного спроса, объема выпуска, доходов и занятости. Снижение налогов увеличивает совокупный спрос, объем ВНП и доходов, увеличивает занятость.

Фискальная политика, расширяя или сдерживая совокупный спрос на товары и услуги, оказывает воздействие на национальную экономику через товарные рынки.

Механизм воздействия государственных расходов на объем производства в краткосрочном периоде такой же, как и влияние инвестиций. Увеличивая объем государственных закупок, правительство осуществляет "инъекции" в национальную экономику.

Первоначально экономика находилась в состоянии равновесия при ВНП, равном Q1. Государственные закупки, присоединяясь к расходам на потребление и инвестиции (С+I), увеличивают объем совокупного спроса (AD) до уровня AD'. В результате равновесный объем производства возрастает до Q2, что вызывает соответствующее увеличение доходов и занятости. Сокращение государственных закупок вызывает обратный эффект. Подобно частным инвестициям, государственные закупки обладают множительным, мультипликационным эффектом. Рост государственных расходов ведет к приросту ВНП большему, чем первоначальный импульс. Мультипликатор правительственных расходов (MRg) характеризует отношение прироста ВНП к приросту правительственных расходов и равен величине, обратной предельной склонности к сбережению (MRS):

;

Мультипликативный эффект обусловлен тем, что увеличение государственных расходов (закупок) повышает доход и ведет к росту потребления, что в свою очередь увеличивает доход, который способствует дальнейшему увеличению потребления и т.д. Этот переход от потребления к доходу и вновь к потреблению продолжается бесконечно. Совокупный эффект от прироста правительственных расходов (закупок) равен их приросту, умноженному на мультипликатор:

Поскольку мультипликатор действует в обоих направлениях, очевидно, что сокращение правительственных расходов (закупок) приведет к большему сокращению ВНП и доходов, чем сокращение правительственных расходов (закупок).

Рассмотренные последствия изменений государственных расходов на объем производства и занятость относятся только к краткосрочному периоду. В долгосрочном периоде последствия изменений правительственных расходов будут иные.

Рост ВНП и доходов, как следствие возрастания государственных расходов, повышает инвестиционный спрос, что при неизменном количестве денег в обращении ведет к росту процентных ставок и уменьшению фактических инвестиций, и, следовательно, снижению темпов экономического роста в будущем. Если же объем производства находится на уровне потенциального, то увеличение государственных расходов может произойти лишь за счет сокращение какого-либо другого элемента совокупного спроса. Поскольку объем потребительского спроса относительно постоянен, то увеличение государственных расходов может произойти лишь за счет сокращения частных инвестиций. В этом случае государственные расходы "вытесняют" частные инвестиции, снижая темпы экономического роста.

Таким образом, долгосрочным последствием возрастания государственных расходов становится снижение темпов экономического роста.

Направленность воздействия налогов на экономику (объем производства, доходы и занятость) противоположна воздействию государственных расходов. Снижение налогов увеличивает располагаемый доход и потребление. Рост потребления вызывает расширение совокупного спроса, что в краткосрочном периоде (когда цены постоянны) стимулирует рост объема производства, доходов, снижает уровень безработицы. Со временем, однако, когда ВНП достигнет своего потенциального уровня, рост совокупного спроса приведет к повышению цен.

Анализируя влияние налогов на экономику, необходимо иметь в виду, что изменение уровня потребления при изменении величины налогов зависит от предельной склонности к потреблению. Рассмотрим, как изменится потребление (С), если правительство взимает:

1) аккордные налоги, не зависящие от уровня доходов. Введение аккордного налога снижает личный доход. Уменьшение дохода, в свою очередь, приводит к сокращению потребления.

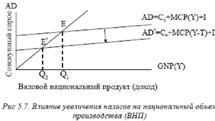

2) пропорциональные налоги (рис.), величина которых зависит от уровня дохода. Первоначально экономика находилась в состоянии равновесия при ВНП, равном Q1. Введение налога (Т) снижает потребление до уровня С0 + МРС ⋅ (Y – Т), и следовательно, совокупный спрос до AD'. В результате равновесный объем производства сокращается до уровня Q2. Снижение налогов вызовет противоположный эффект – объем производства будет увеличиваться.

Подобно правительственным расходам, налоги обладают множительным, мультипликативным эффектом. Однако, налоговый мультипликатор отличается от мультипликатора правительственных расходов. Последний "сильнее", больше первого. Дело в том, что правительственные расходы, непосредственно входят в совокупный спрос, и их изменение полностью отражается на величине совокупного спроса.

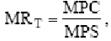

Что касается налогов, то они, изменяя величину располагаемого дохода, влияют как на потребление, так и на сбережения. Отсюда налоговый мультипликатор (MRT) зависит от соотношения, в котором предельный доход распадается на потребление и сбережение, т.е. он равен отношению предельной склонности к потреблению к предельной склонности к сбережению:

где МРС – предельная склонность к потреблению; МРS – предельная склонность к сбережению.

Следовательно, совокупный эффект изменения налогов равен величине этого изменения, умноженной на налоговый мультипликатор:

Δ GNP = ΔT ⋅ MRT.

В случае, если речь идет о пропорциональных налогах, значение мультипликатора меняется. Поскольку предельная склонность к потреблению корректируется на величину налоговой ставки, постольку и налоговый мультипликатор приобретает вид:

Дальнейший анализ предполагает объединение мультипликативных эффектов бюджетно-налоговой политики. Предположим равное увеличение правительственных расходов и налогов. Тогда под влиянием роста правительственных расходов совокупный спрос возрастет, а под влиянием увеличения налогов сократится. При этом, поскольку мультипликатор правительственных расходов "сильнее" налогового мультипликатора, окончательный, суммарный результат будет состоять в приросте выпуска продукции, равном увеличению налогов и правительственных расходов.

Мультипликатор сбалансированного бюджета равен 1. Итак, фискальная политика, предусматривающая равное увеличение налогов и правительственных налогов, приводит к эффекту сблансированного бюджета, суть которого состоит в том, что равное изменение государственных расходов и налогов приводит к изменению равновесного выпуска на ту же величину.

|

из

5.00

|

Обсуждение в статье: Вопрос 20. Фискальная(бюджетно-налоговая) политика государства. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы