|

Главная |

Производственная функция и ее свойства.

|

из

5.00

|

Производством называется любая человеческая деятельность по преобразованию ограниченных ресурсов — материальных, трудовых, природных — в готовую продукцию. Производственная функция характеризует зависимость между количеством используемых ресурсов (факторов производства) и максимально возможным объемом выпуска, который может быть достигнут при условии, что все имеющиеся ресурсы используются наиболее рациональным образом.

Производственная функция обладает следующими свойствами:

1. Существует предел увеличения производства, который может быть достигнут при увеличении одного ресурса и постоянстве прочих ресурсов. Если, например, в сельском хозяйстве увеличивать количество труда при постоянных количествах капитала и земли, то рано или поздно наступает момент, когда выпуск перестает расти.

2. Ресурсы дополняют друг друга, но в определенных пределах возможна и их взаимозаменяемость без сокращения выпуска. Ручной труд, например, может заменяться использованием большего количества машин, и наоборот.

3. Чем длиннее временной период, тем большее количество ресурсов может быть пересмотрено. В этой связи различают мгновенный, короткий и длительный периоды. Мгновенный период — период, когда все ресурсы являются фиксированными. Короткий период — период, когда, по крайней мере, один ресурс является фиксированным.Длительный период - период, когда все ресурсы являются переменными.

Обычно в микроэкономике анализируется двухфакторная производственная функция, отражающая зависимость выпуска (q) от количества используемых труда (  ) и капитала (

) и капитала (  ). Напомним, что под капиталом понимаются средства производства, т.е. количество машин и оборудования, используемое в производстве и измеряемое в машино-часах (тема 2, п. 2.2). В свою очередь количество труда измеряется в человеко-часах.

). Напомним, что под капиталом понимаются средства производства, т.е. количество машин и оборудования, используемое в производстве и измеряемое в машино-часах (тема 2, п. 2.2). В свою очередь количество труда измеряется в человеко-часах.

Как правило, рассматриваемая производственная функция выглядит так:

A, α, β — заданные параметры. Параметр А — это коэффициент совокупной производительности факторов производства. Он отражает влияние технического прогресса на производство: если производитель внедряет передовые технологии, величина А возрастает, т.е. выпуск увеличивается при прежних количествах труда и капитала. Параметры α и β — это коэффициенты эластичности выпуска соответственно по капиталу и труду. Иными словами, они показывают, на сколько процентов изменяется выпуск при изменении капитала (труда) на один процент. Коэффициенты эти положительны, но меньше единицы. Последнее означает, что при росте труда при постоянном капитале (либо капитала при постоянном труде) на один процент производство возрастает в меньшей степени.

13. Издержки производства: бухгалтерские и экономические.

Издержки фирмы - это денежное выражение затрат факторов производства, необходимых для производства товаров и услуг. В отечественной практике данные затраты принято называть себестоимостью.

Для большинства производственных фирм основными статьями издержек являются затраты на сырье и материалы, оплату труда, амортизацию, транспортные перевозки, топливо и энергию и т.д.

Понимание издержек производства экономистами основывается на факте редкости ресурсов и возможности их альтернативного использования. Выбор определенных ресурсов для производства одного товара означает невозможность производства другого, альтернативного товара. Другими словами, издержки в экономике непосредственно связаны с отказом от возможности производства альтернативных товаров и услуг.

Экономические, или альтернативные, издержки - это издержки, связанные с упускаемыми возможностями наилучшего из других альтернативных вариантов использования ресурсов. Например, альтернативная стоимость рабочего времени, которое затрачивает предприниматель, может быть равна, во-первых, заработной плате, от которой он отказался, не продав свою рабочую силу другой фирме в качестве менеджера. При этом необходимо отметить, что заработная плата сторожа соседней фирмы не будет альтернативной стоимостью рабочего времени нашего предпринимателя, поскольку здесь играет роль система ценностей и приоритетов, существующая в данной экономической системе. Во-вторых, она может быть равна стоимости, возмещающей то свободное время, которым пожертвовал предприниматель.

Экономические издержки - выплаты, которые фирма обязана сделать, или те доходы, которые она обязана обеспечить поставщику ресурсов для того, чтобы отвлечь их от использования в альтернативных производствах.

Такие альтернативные издержки использования ресурсов, находящихся в собственности самой фирмы, недополученные в обмен на явные платежи, называются неявными (или имплицитными). Это неоплачиваемые издержки фирмы.

Бухгалтерские издержки отличаются от экономических тем, что они не включают стоимость услуг факторов производства, которые являются собственностью фирмы.

Различие между экономическими и бухгалтерскими издержками станет более понятным, если мы введем понятия явных (внешних) и неявных (имплицитных, или внутренних) издержек.

Явные - это прямые денежные платежи поставщикам факторов производства и комплектующих, т.е. фактические затраты фирмы. Они представляют собой заработную плату рабочих, менеджеров, расходы на сырье, оплату транспортных услуг и др. Такие затраты еще называют внешними издержками. Они играют важную роль для бухгалтерской службы, так как связаны с прямыми выплатами другим лицам (так называемыми бухгалтерскими издержками).

Бухгалтерские издержки не включают в себя стоимость ресурсов, принадлежащих самой фирме. Однако владельцы компании постоянно сравнивают прибыль от использования своих собственных ресурсов с денежными поступлениями, которые они могли бы иметь, предоставляя ресурсы другим хозяйствующим субъектам, т.е. используя их альтернативно.

14. Издержки производства в краткосрочном периоде. Кривые издержек.

Краткосрочный период- это период времени слишком короткий для изменения производственных мощностей, но достаточный для изменения интенсивности использования этих мощностей. Производственные мощности остаются неизменными в краткосрочном периоде, а объем выпуска может изменяться путем изменения количества рабочей силы, сырья, и других ресурсов применяемых на этих мощностях. Издержки производства, какого либо продукта зависит не только от цен на ресурсы, но и от технологий - от количества ресурсов, которое необходимо для производства. Издержки производства какого-либо продукта данной фирмой зависят не только от цен необходимых ресурсов, но и от технологии —от количества ресурсов, которое необходимо для производства. Именно это, то есть технологический аспект формирования издержек, и интересует нас в данный момент. В течение краткосрочного периода фирма может изменить объем производства путем соединения изменяющегося количества ресурсов с фиксированными мощностями. Вопрос: каким образом будет изменяться объем производства, по мере того как все большее и большее количество переменных ресурсов будет присоединяться к фиксированным ресурсам фирмы? В самой общей форме ответ на этот вопрос дает закон убывающей отдачи, который также называется "законом убывающего предельного продукта", или "законом изменяющихся пропорций". Этот закон утверждает, что,начинам с определенного момента, последовательное присоединение единиц переменного ресурса (например, труда) к неизменному, фиксированному ресурсу (например, капиталу или земле) дает уменьшающийся добавочный, или предельный, продукт в расчете на каждую последующую единицу переменного ресурса.

Иначе говоря, если количество рабочих, обслуживающих машинное оборудование, будет увеличиваться, то рост объема производства будет происходить все медленнее, по мере того, как больше рабочих будет привлекаться к производству.

Суммарные издержки(totalcost- ТС) - общие издержки выпуска определенного объема продукции. Поскольку в краткосрочном периоде ряд вводимых факторов производства (прежде всего, капитал) не меняется, какая-то часть суммарных издержек также не зависит от количества примененных единиц переменного ресурса и от объема выпуска товаров и услуг. Суммарные издержки, которые не меняются по мере увеличения производства в краткосрочном периоде, называются суммарными постоянными издержками (totalfixedcost-TFC); суммарные издержки, которые изменяют свою величину с ростом или уменьшением выпуска продукции, составляют суммарные переменные издержки (totalvariablecost-TVC). Следовательно, для любого объема производстваQсуммарные издержки складываются из суммарных постоянных и суммарных переменных издержек:

TC=TFC+TVC

Фирма, желая добиться максимальной прибыли, стремится снизить издержки на единицу продукции. В связи с этим важно ввести понятие средних издержек

Средние издержки(АС)- это совокупные затраты на единицу продукции. Определяются путем деления совокупных издержек выпуска продукции на количество единиц продукции: АС=SТС/Q

Средние постоянные издержки(AFC) определяются путем деления суммарных постоянных издержек ( TFC ) на соответствующее количество произведенной продукций ( Q ) : AFC = TFC / Q

Так как постоянные издержки по определению не зависят от объема выпускаемой продукций,то и средние постоянные издержки будут уменьшаться с увеличением объема производства.

Средние переменные издержки(SAVC) определяются путем деления суммарных переменных издержек ( TVC ) на соответствующее количество произведенной продукций Q : SAVC = TVC / Q

Средние общие издержки( SATC ) рассчитываются при помощи деления общих издержек TC на объем произведенной продукций Q:

SATC = STC / Q = FC/Q+VC/Q = AFC + SAVC

• по способам учета и группировки затрат они подразделяются на простые(сырье, материалы, зарплата, износ, энергия и т.п.) икомплексные,т.е. собираемые в группы либо по функциональной роли в процессе производства (малоценные и быстроизнашиваемые предметы), либо по месту осуществления затрат (цеховые расходы, общезаводские расходы и т.п.);

• по срокам использования в производстве различаются каждодневные, или текущие,затраты иединовременные,разовые затраты, осуществляемые реже чем один раз в месяц а для экономического анализа затрат используются предельные издержки.

Прирост издержек, связанный с выпуском дополнительной единицы продукции, т.е. отношение прироста переменных издержек к вызванному ими приросту продукции, называется предельными издержками предприятия МС

где DVС —прирост переменных издержек;

DQ —вызванный ими прирост объема производства.

Поскольку постоянные издержки не меняются и не зависят от величины Q, изменение суммарных издержек, т.е. ТС, определяется изменениями только переменных издержек:

ТС∆= ТVС∆и МС∆=TVC∆/ Q.

15. Издержки производства в долгосрочном периоде.

В долгосрочном производственном периоде все ресурсы (факторы производства) являются переменными, поэтому все издержки также являются переменными. Фирма задумывается о том, какой объем продукции ей производить, так как она может выпускать определенное количество продукции, меняя количество постоянных и переменных факторов.

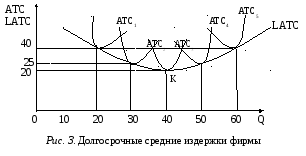

Главной задачей в долгосрочном периоде является определение такого объёма производства, при котором долгосрочные издержки производства будут самыми маленькими. Для этого нужно учесть, что долгосрочный производственный период можно рассмотреть как совокупность краткосрочных производственных периодов, каждому из которых соответствует своя динамика краткосрочных средних издержек (ATC). Рассмотрим возможное поведение фирмы в долгосрочном периоде и динамику средних издержек на следующем примере. Предположим, что в работе фирм имеется пять краткосрочных производственных периода, в течение которых она изменяет размеры предприятия, а, следовательно, и объемы производства продукции. Допустим, в первый период фирма произвела 20 ед. продукции. Средние издержки (АТС1) составили 40 дол. Наращивая объем выпуска, в следующем периоде фирма уже произвела 30 ед. продукции, АТС2 при этом снизились до уровня 25 дол. Продолжая увеличивать масштабы производства (третий производственный период) объем выпуска составил 40 ед., а АТС3 – 20 дол. Дальнейшее увеличение масштабов фирмы (четвертый и пятый производственные периоды) обеспечили ей еще больший объем производства, однако это вызвало рост средних издержек. Наши рассуждения проиллюстрируем на рис. 3. Для этого нанесем на график значения АТС, соответствующие каждому данному объему выпуска продукции и построим кривые краткосрочных средних издержек (АТС1, АТС2, АТС3 и т.д.).

Соединив минимальные значения каждой из них, получим долгосрочные средние издержки (LATC),линия которых имеет дугообразную форму. Минимальное значение LATC будет при уровне производства 40 единиц продукции (на рис. 5.3 – это точка К). Следовательно, до этой точки фирме выгодно наращивать объем выпуска. Дальнейшее увеличение вызывает рост средних издержек.

Соединив минимальные значения каждой из них, получим долгосрочные средние издержки (LATC),линия которых имеет дугообразную форму. Минимальное значение LATC будет при уровне производства 40 единиц продукции (на рис. 5.3 – это точка К). Следовательно, до этой точки фирме выгодно наращивать объем выпуска. Дальнейшее увеличение вызывает рост средних издержек.

Почему так происходит? Почему кривая долгосрочных АТС имеет дугообразную форму? Законом убывающей отдачи это явление объяснить нельзя, так как условием его действия является постоянство хотя бы одного из применяемых производственных факторов. В долгосрочном периоде, как правило, изменяются могут все факторы. Динамику кривой долгосрочных средних общих издержек экономисты объясняют при помощи так называемого эффекта масштаба.

В зависимости от реакции долгосрочных средних издержек на изменение масштаба производства различают положительный и отрицательный эффект масштаба.

Положительный эффект масштабахарактеризуется сокращением долгосрочных средних издержек с ростом выпуска продукции. На рис 5.3. это нисходящий отрезок кривой LATC до точки К. В этом случае фирме выгодно увеличивать объем выпуска, так как в среднем каждая единица продукции становится дешевле. Это можно объяснить углублением специализации труда, применением новых технологий, диверсификацией производства, развитием побочных производств, переработкой отходов основного производства.

Отрицательный эффект масштабахарактеризуется ростом долгосрочных средних издержек по мере увеличения выпуска продукции. Следовательно, увеличивать объем выпуска нецелесообразно, ведь в среднем каждая единица продукции становится дороже. Причиной отрицательного эффекта масштаба могут быть технические факторы. Так, крупномасштабное производство требует соответствующей сырьевой базы, и возможные срывы поставок сырья, энергии, вспомогательных материалов существенно отразятся на производственных издержках. Расширение административно-управленческого аппарата также увеличивает расходы фирмы.

На практике может быть, что издержки не изменяются по мере увеличения объема производства. Это – неизменный эффект масштаба.

Эффект масштаба имеет важное значение для определения оптимального размера предприятия. Если наблюдается положительный эффект масштаба на довольно длительном временном интервале, то наибольшую эффективность имеют крупные фирмы, ибо они обладают возможностью наиболее полно использовать последствия положительного эффекта масштаба.

Если же положительный эффект масштаба по времени является относительно небольшим и быстро сменяется отрицательным эффектом, то эффективнее будут небольшие фирмы, так как они в состоянии быстрее внести изменения в свою хозяйственную политику. Значителен удельный вес малых фирм наблюдается в сельскохозяйственной отрасли, сфере услуг и некоторых отраслях легкой промышленности.

16. Прибыль и ее экономическая природа. Функции прибыли. Максимизация прибыли в краткосрочном периоде. Максимизация прибыли в долгосрочном периоде.

В условиях рыночной экономики прибыль выступает как цель деятельности всех коммерческих организаций (предприятий), конечный положительный финансовый результат.

Значение прибыли состоит в следующем:

• она является измерителем результатов деятельности предприятия;

• выступает источником собственных финансовых ресурсов предприятия;

• служит критерием эффективности хозяйственно-финансовой деятельности;

• выполняет стимулирующую функцию, так как в ее увеличении заинтересованы все участники хозяйственной деятельности — владельцы капитала, наемные работники;

• прибыль (ожидаемая) представляет собой ориентир для принятия дивидендной политики, инвестиционных решений;

• является источником формирования доходов бюджетов разных уровней (часть прибыли поступает в бюджеты через налоги).

На практике прибыль определяется как разность между доходами и расходами предприятия.

Как экономическая категория прибыль отражает чистый доход, созданный в сфере материального производства в форме денежных накоплений, и выполняет ряд функций.

Во-первых, прибыль характеризует экономический эффект, полученный в результате деятельности предприятия. Наличие прибыли на предприятии означает, что полученные доходы превышают все расходы, связанные с его деятельностью. Но все аспекты деятельности предприятия с помощью прибыли оценить невозможно.

Такого универсального показателя и не может быть. Именно поэтому при анализе производственно- хозяйственной и финансовой деятельности предприятия используется система показателей.

Значение прибыли состоит в том, что она отражает конечный финансовый результат.

Во-вторых, прибыль обладает стимулирующей функцией. Это связано с тем, что прибыль является одновременно не только финансовым результатом, но и основным элементом финансовых ресурсов предприятия. Поэтому предприятие заинтересовано в получении максимальной прибыли, так как доля чистой прибыли, оставшейся в распоряжении предприятия после уплаты налогов и других обязательных платежей, должна быть достаточной для финансирования производственной деятельности, научно-технического и социального развития предприятия, материального поощрения работников.

В-третьих, прибыль является одним из важнейших источников формирования бюджетов разных уровней. Она поступает в бюджеты в виде налогов и наряду с другими доходными поступлениями используется для финансирования удовлетворения совместных

раткосрочном периоде фирма располагает неизменной производственной мощностью, поэтому производство осуществляется с постоянными (оборудование, производственная площадь) и переменными ресурсами (сырье, труд и т.д.). Экономическая прибыль фирмы - это разность между валовым доходом и валовыми издержками.

Задача фирмы – найти оптимальный объем производства, при котором получит максимальную прибыль или минимальные убытки.

Существуют два подхода к определению оптимального объема производства.

I. Принцип сопоставления общего дохода с общими издержками.

В краткосрочном периоде общие издержки фирмы состоят из постоянных и переменных затрат. TC = FC + VC

Постоянные издержки фирма будет иметь даже при отсутствии производства. Тогда убытки будут равны постоянным издержкам.

В деятельности фирмы возможны три ситуации:

а) получение прибыли: прибыль фирмы будет максимальна, когда общий доход превышает общие издержки на максимальную величину;

б) получение убытков: убыток будет минимальным при таком объеме продукции, при котором общие издержки превышают общий доход на наименьшую величину;

в) уход с рынка: если нет производства, при котором валовой доход превышает переменные издержки (в этом случае убыток больше или равен постоянным издержкам), фирма будет минимизировать убытки путем закрытия.

Вывод:Следует ли производить? Да, если есть такой объем производства, при котором фирма получает прибыль.

Какое количество продукции производить? Такое, которое соответствует наибольшей прибыли.

Стоит ли производить, если фирма несет убыток? Да, если убыток меньше, чем постоянные издержки фирмы.

II. Принцип сопоставления предельного дохода и предельных издержек.

При данном подходе конкурентной фирме следует сравнивать предельный доход (MR) и предельные издержки (МС) каждой последующей единицы продукции.

А)Если МС < Р, то производство можно увеличивать.

Б) Если МС > Р, то производство осуществляется в убытке, и его следует прекратить.

В) Фирма может увеличивать производство, пока предельные издержки не сравняются с ценой продукта (МС = Р). Но т.к. в условиях совершенной конкуренции цена равна предельным доходам (Р = MR), фирма может увеличивать производство, пока предельные издержки не будут равны предельному доходу (MC = MR). Именно эта точка, где MC = MR = р, является точкой, определяющей оптимальный объем производства.

Вывод:Если предельный доход от каждой последующей единицы продукции превышает ее предельные издержки, такую продукцию следует производить.

Если Р = АТС, то фирма обеспечивает самоокупаемость производства, т.е. получает нулевую экономическую прибыль. Если Р < АТС, то фирма несет убытки. Производство следует прекратить, если цена падает ниже минимального уровня средних переменных издержек P < min AVC.

Варианты экономических решений конкурентной фирмы в краткосрочном периоде

| Содержание решаемой задачи | Принцип сопоставления валового дохода и валовых издержек | Принцип сопоставления предельного дохода и предельных издержек |

| Следует ли фирме производить? | Да, если есть прибыль (TR>TC), или Убыток меньше постоянных издержек (TR-ТС) < FC | Да, если Р > = AVC |

| Какое количество продукции должно быть произведено, чтобы максимизировать прибыль? | (TR-ТС) – максимально или ТС - TR минимально и меньше FC | Производить в тех случаях, когда МС < = MR или Р (цена) |

| Когда не стоит производить продукцию? | Да, если TR< TVC | Да, если цена Р < ATC |

В долгосрочном периоде условия безубыточности формируются при наличии критической рыночной цены, когда идентичны предприятия только покрывают свои полные конкурентные расходы. Если рыночная цена ниже этой критической долгосрочную цену, то предприятия оставит отрасль до тех пор, пока рыночная цена не станет снова равновесной. При цене, превышающей долгосрочную цену, в области будут образовываться новые предприятия, побуждает уже существующие предприятия снижать рыночную цену до уровня долгосрочной равновесной, которая покрывает конкурентные расходы. Таким образом, когда в области увеличивается количество предприятий с идентичными затратами (при условии свободного вхождения и выхода из нее), долгосрочная равновесная условие такова: рыночная цена должна равняться предельным издержкам, то есть минимум средних издержек. Говоря о конкурентный рынок в долгосрочном периоде, заметим, что отдельные фирмы и целые отрасли продвигаются к состоянию долгосрочного нулевой прибыли.

17. Банки и банковские операции.

Банк — это кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц».

Современная экономическая теория рассматривает банки как особый вид финансовых посредников. Банки как особые финансовые посредники характеризуются следующими существенными признаками:

во-первых, как и всякие финансовые посредники они осуществляют обмен долговыми обязательствами, т.е. банки выпускают свои собственные долговые обязательства, а мобилизованные на этой основе средства размещают от своего имени в долговые обязательства, выпущенные другими эмитентами;

во-вторых, банки формируют собственные обязательства на основе высоколиквидных и фиксированных по суммам вкладов. Выступая в качестве финансового посредника, банки принимают на себя безусловные обязательства с фиксированной суммой долга перед юридическими и физическими лицами;

в-третьих, банки как депозитные финансовые посредники имеют высокий уровень «финансового рычага», т.е. доли заемных средств в структуре пассива. Банки формируют кредитные ресурсы главным образом за счет заемных средств, что делает их зависимым от внешних и внутренних факторов и вызывает необходимость особой системы надзора за банковской деятельностью со стороны центрального банка и других органов;

в-четвертых, банки имеют право открывать и обслуживать расчетные, текущие, валютные и другие счета, эмитировать безналичные платежные средства и на этой основе обеспечивать функционирование платежной системы.

Операции коммерческого банка представляют собой конкретное проявление их функций на практике. Согласно российскому законодательству {2} к основным банковским операциям относятся следующие:

привлечение денежных средств юридических и физических лиц во вклады до востребования и на определенный срок;

предоставление кредитов от своего имени за счет собственных и привлеченных средств;

открытие и ведение счетов физических и юридических лиц;

осуществление расчетов по поручению клиентов, в том числе банков-корреспондентов;

инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание клиентов;

управление денежными средствами по договору с собственником или распорядителем средств;

покупка у физических и юридических лиц и продажа им иностранной валюты в наличной и безналичной формах;

осуществление операций с драгоценными металлами в соответствии с действующим законодательством;

выдача банковских гарантий.

Кроме того, в соответствии с российским банковским законодательством коммерческие банки помимо перечисленных выше банковских операций вправе производить следующие сделки:

лизинговые;

выдачу поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме;

приобретение права требования по исполнению обязательств от третьих лиц в денежной форме;

оказание консультационных и информационных услуг;

предоставление в аренду физическим и юридическим лицам специальных помещений или находящихся в них сейфов для хранения документов и ценностей.

Кредитная организация также вправе выполнять иные сделки, присущие ей как юридическому лицу в соответствии с законодательством РФ. Все банковские операции и сделки осуществляются в рублях, а при наличии соответствующей лицензии Банка России - в иностранной валюте. Среди них одни операции совершаются банком на постоянной основе, т. е. регулярно, а другие - носят эпизодический характер. Следует различать также балансовые операции банков и забалансовые, те, которые не отражаются в официально публикуемых банковских балансах. Последние могут проводиться банками как с целью привлечения средств, так и их размещения на условной основе, т. е. при наступлении определенных, заранее оговоренных обстоятельств. Весь перечень банковских операций (сделок) можно объединить в три группы: пассивные, активные и комиссионно-посреднические.

Пассивные операции - это совокупность операций, обеспечивающих формирование ресурсов коммерческого банка. Пассивные операции являются основополагающими в деятельности банков, поскольку только качественная и устойчивая ресурсная база позволяет им проводить свои кредитные и другие операции по размещению средств, приносящие прибыль, получение которой составляет цель их деятельности. К пассивным операциям банка относят привлечение средств на расчетные и текущие счета юридических и физических лиц, открытие счетов срочных депозитов предприятий и организаций, а также вкладов граждан, выпуск банком собственных долговых обязательств (сертификатов, векселей, облигаций), привлечение кредитов и займов от других лиц, а также операции по формированию и наращиванию банком собственного капитала. При этом следует отметить, что привлечение средств клиентов (юридических и физических лиц) может осуществляться как с оказанием банком им услуг, так и без оказания последних. При проведении пассивных операций банк выступает в роли должника.

Активные операции банков - это операции, посредством которых банки размещают имеющиеся в их распоряжении ресурсы для получения прибыли и поддержания своей ликвидности, а следовательно, и обеспечения финансовой устойчивости. К ним относятся ссудные, лизинговые, факторинговые и форфейтинговые операции, операции с иностранной валютой, ценными бумагами, по обеспечению долевого участия банка своими средствами в деятельности предприятий и организаций. При совершении этих операций банк выступает в роли кредитора.

Комиссионно-посреднические операции - это операции, которые банк выполняет по поручению своих клиентов, не отвлекая при этом на их осуществление ни собственных, ни привлеченных средств, за вознаграждение в виде комиссионных. К числу основных комиссионно-посреднических операций банков относятся:

расчетно-кассовые операции;

брокерские операции с ценными бумагами;

гарантийные операции;

трастовые операции;

андеррайтинговые операции;

информационно-консалтинговые операции;

депозитарные операции.

18. Обращение ценных бумаг.

Обращение ценных бумаг – совершение гражданско-правовых сделок, в результате которых происходит переход прав собственности на ценные бумаги. Сделки могут проводится на рыночных условиях и с использованием гражданско-правовых норм. Состав и характер сделок при этом будут разные. Для рынка ценных бумаг необходимы спрос и предложение, поэтому сделка подразумевает взаимное согласование условий и цены. Гражданско-правовые нормы четко определяют условия тех или иных сделок, они становятся законом и не могут согласовываться или оспариваться сторонами. На рынке ценных бумаг их обращение принимает форму сделки купли-продажи или обмена (мены). Гражданско-правовые сделки предусматривают, что переход права собственности может произойти при таких сделках, как мена, дарение, наследование. Право собственности от одного держателя к другому может перейти и по решению суда, при приватизации, внесении ценных бумаг в качестве взноса в уставный капитал.

На рынке ценных бумаг их обращение регламентируется как государством, так и самими участниками рынка через устанавливаемые ими правила торговли, стандарты и нормы поведения.

Для обращения ценных бумаг на рынке характерна определенная последовательность действий, которой обязаны придерживаться профессиональные участники рынка ценных бумаг и учитывать потенциальные их покупатели и продавцы.

В общем виде жизненный цикл ценных бумаг заключается в следующем:

1. Размещение ценных бумаг

2. Обращение ценных бумаг

3. Погашение ценных бумаг

Этапы обращения ценных бумаг:

1) листинг – допуск ценных бумаг к торгам на организованном рынке;

2) торги;

3) заключение сделки;

4) исполнение сделки – расчеты по сделке (клиринг);

5) фиксация права собственности осуществляется у того, кто ведет депозитарный учет. В результате происходит смена владельца.

Листинг необходим дня допуска ценных бумаг на тот или иной рынок (биржевой или внебиржевой), выдвигающий совокупность требований, которым должны соответствовать ценные бумаги, выступающие объектом сделок. Только после листинга как продавец, так и покупатель могут давать посредникам торговые поручения на продажу или покупку ценных бумаг.

Наиболее сложным этапом обращения являются торги ценными бумагами.

Торги ценными бумагами могут происходить только в том случае, если их участники будут располагать необходимой информацией, достаточной для согласования условий сделки. Такая информация формируется на основе торговых поручений (приказов) непосредственных продавцов и покупателей ценных бумаг, а также на основе заявок, которые представляют участники торгов.

В зависимости от системы организации торгов в ряде случаев может требоваться предварительное депонирование ценных бумаг и денежных средств.

Если в результате торгов произошло заключение сделки, то торговая система должна создать необходимые условия для сверки параметров сделки отдельными участниками. По результатам такой сверки торговая система гарантирует равенство объемов покупки и продажи, возможность подбора сделок, а участники сделок исключают технические ошибки, связанные с заключением сделок.

Согласно действующему законодательству факт совершения сделки не означает перехода прав собственности на ценные бумаги. Для этого необходимо исполнение сделки, которому предшествуют клиринг и расчеты по сделкам. Основное назначение клиринга состоит в выявлении позиций участников сделок (обеспечение требований и обязательств).

19. Рента как факторный доход. Экономический механизм образования ренты.

Главная особенность экономических отношений, связанных с использованием земли как невоспроизводимого, ограниченного природного фактора, – существование земельной ренты. Отдавая землю в аренду предпринимателям, землевладельцы получают за это определенную плату – ренту.

Именно ограниченность, неэластичность предложения земли является важнейшей причиной особенностей ценообразования в сельском хозяйстве. Именно уникальные условия предложения земли и других природных ресурсов отличают рентные платежи от заработной платы, процента и прибыли.

Особенно большое внимание экономическая теория уделяет земельной ренте, т.е. ренте в сельском хозяйстве. Это объясняется тем, что на протяжении длительного периода времени сельское хозяйство было ведущей отраслью экономики. Рассмотрим не которые трактовки земельной ренты в различных экономических теориях.

Земельная рента является центральной экономической категорией, регулирующей экономические отношения между землевладельцем и предпринимателем, арендующим землю для ведения сельского хозяйства на капиталистической основе.

Анализ образования ренты позволяет выяснить источники доходов этих двух субъектов арендных отношений, раскрыть влияние природного фактора и юридической формы собственности на механизм возникновения ренты.

Внешне рента представляет собой плату за пользование землей, которую ее собственник получает от арендатора. Очевидно, что она – часть стоимости продукта, полученного предпринимателем. Но природу ее, источники и обстоятельства возникновения покажет теоретический анализ. Он предполагает выяснение двух главных обстоятельств, определяющих ее возникновение:

1) особенности ценообразования на продукцию сельского хозяйства, в котором природный ресурс имеет определяющее влияние на производительность труда;

2 ) специфику получения в этой отрасли сверхприбылей и причин устойчивости их воспроизводства.

Данные обстоятельства порождены следующими особенностями, присущими природному фактору производства:

1) земл

|

из

5.00

|

Обсуждение в статье: Производственная функция и ее свойства. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы