|

Главная |

В первом квартале 1999 года

|

из

5.00

|

| Показатели хозяйственной деятельности предприятия | Сумма, руб. |

| Выручка | 1563380 |

| В том числе: | |

| ¾ Вознаграждение от посреднической деятельности | 21150 |

| ¾ Прибыль от пункта видеопроката | 28000 |

| ¾ Дивиденды по акциям | 80320 |

| НДС | 260615,5 |

| Затраты, всего | 821690 |

| В том числе: | |

| ¾ ФОТ | 171971,8 |

| ¾ Отчисления в фонды социального страхования и обеспечения, всего: | |

| ¾ Пенсионный фонд | 48152,1 |

| ¾ Фонд социального страхования | 9286,5 |

| ¾ Фонд медицинского страхования | 6191 |

| ¾ Фонд занятости | 2579,6 |

| ¾ Налог на пользователей автодорог | 32569,1 |

| Прибыль от реализации | 481075 |

| Операционные расходы: | |

| ¾ Налог на имущество | 1843,7 |

| ¾ Налог на содержание ЖКС | 19541,5 |

| ¾ Сбор на нужды образования | 1719,7 |

| ¾ Сбор на содержание милиции | 20,9 |

| Прибыль от финансово-хозяйственной деятельности | 457949,2 |

| Внереализационные доходы | 138770 |

| Прибыль отчетного периода | 596719,2 |

Третий этап – определение налога на прибыль от прочих видов деятельности. В данном случае расчет выглядит так:

(4)

(4)

где Ндс – сумма налога на прибыль, рассчитанного по дифференцированным ставкам,

П j – прибыль от j-ого вида деятельности,

С j – ставка налога на прибыль по j-ому виду деятельности.

Исходя из этой формулы сумма налога на прибыль от прочих видов деятельности равна:

Так как учет деятельности, связанной с видеопрокатом, ведется отдельно и заполняется в специально предназначенной для этого форме, рассчитаем отдельно сумму налога на прибыль от видеопроката. Прибыль от этого вида деятельности составила 28165 руб.

Налог на прибыль составит:

И, наконец, пятый этап – общая сумма налога на прибыль:

Для сравнения рассчитаем налог на прибыль ООО «Авангардстройматериалы» с новой ставкой 30%. Используя формулы (1) и (2) получим сумму налога на прибыль от основной деятельности:

,

,

сумму налога на прибыль от прочей деятельности и от видеопроката, также, 20085 и 19715,5 и общую сумму налога на прибыль:

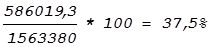

Теперь можно переходить непосредственно к расчету налоговой нагрузки на ООО «Авангардстройматериалы». Для расчета налоговой нагрузки по всем налогам используем формулу (1). Сумма всех налогов при ставке налога на прибыль 35% равна 586 019,3, а при ставке 30% - 562590,9.

Налоговая нагрузка на предприятие соответственно при ставке 35% составит:

,

,

и при ставке 30%:

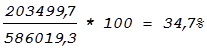

Определим долю налога на прибыль в общей сумме налоговых платежей и налоговую нагрузку по налогу на прибыль. Общая сумма налогов, уплачиваемых предприятием, и сумма налога на прибыль известны, значит можно рассчитать долю налога на прибыль.

В первом случае она будет равна:

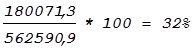

Во втором случае доля налога на прибыль в общей сумме налогов составит:

Для расчета налоговой нагрузки отдельно по налогу на прибыль используем формулу (2).

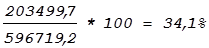

При налоговой ставке 35% налоговая нагрузка по налогу на прибыль равна:

и при налоговой ставке 30%:

Расчет налоговых нагрузок в этой части работы был произведен без учета множества льгот по налогу на прибыль. Но фактически ни одно предприятие не функционирует в таких условиях. В следующем пункте будет показано, как изменяются суммы налогов и налоговые нагрузки при действии льгот по налогу на прибыль.

B) Расчет налога на прибыль и налоговой нагрузки с учетом льгот по налогу на прибыль

При расчете налоговой нагрузки на ООО «Авангардстройматериалы» с учетом льгот для примера рассмотрим применение только федеральных льгот. Исследуемое в работе предприятие в отчетном периоде израсходовало на благотворительные цели, а точнее на ремонт Пионерской городской больницы 47 800 рублей. Эти средства, так как они перечислены учреждению здравоохранения, освобождаются от налога на прибыль на уровне 3%.

Также предприятием осуществлены капитальные вложения в собственное развитие в размере 298 000руб, то есть величина облагаемой налогом прибыли уменьшится на эту сумму.

Для расчета налога на прибыль с учетом льгот произведем уменьшение налогооблагаемой базы по основной ставке, которая первоначально равна 467 569,2.

Сумма, которая будет вычитаться из облагаемой налогом прибыли, как поощрение благотворительности, равна:

Таким образом, налогооблагаемая база для расчета налога по основной ставке с учетом льгот это:

Как было отмечено в начале, предприятие осуществляет свою деятельность третий год. Из выше изложенных данных видно, что 90% выручки предприятие получает от основной деятельности. Следовательно, ООО «Авангардстройматериалы» уплачивает налог в размере 25% от установленной ставки налога на прибыль. При ставке 35% предприятие платит налог на прибыль в размере 8,85%, при ставке 30%, соответственно, 7,5%.

В первом случае налог на прибыль составит:

Во втором случае:

Дальнейшие расчеты производятся аналогично расчетам без учета льгот. Результаты вычислений представлены в табл. 3.

Таблица 3

Сравнительная таблица показателей налоговой нагрузки

Показатели

Без учета льгот

С учетом льгот