|

Главная |

Сумма налога, рассчитанная в установленном порядке

|

из

5.00

|

| Начисление суммы налога на имущество | Д-т сч. 80 «Прибыли и убытки» К-т сч. 68 «Расчеты с бюджетом» (субсч. «Расчеты по налогу на имущество») |

| Перечисление суммы налога на имущество в бюджет | Д-т сч. 68 «Расчеты с бюджетом» К-т сч. 51 «Расчетный счет» |

Учет расчетов банков с бюджетом по налогу на имущество ведется на балансовом счете 904 «Прочие дебиторы и кредиторы» на отдельном субсчете «Расчеты по налогу на имущество». Сумма налога, рассчитанная в установленном порядке, ежеквартально отражается банками по дебету балансового счета 970 «Операционные и разные расходы» по статье «Прочие расходы» и кредиту балансового счета 904 «Прочие дебиторы и кредиторы».

Перечисление суммы налога на имущество в бюджет отражается банками в бухгалтерском учете по дебету счета 904 «Прочие дебиторы и кредиторы» и кредиту счета 161 «Счета коммерческих, кооперативных и других кредитных учреждений».

Плательщики налога на имущество предприятий обязаны исчислять сумму налога самостоятельно, ежеквартально, нарастающим итогом с начала года. Сумма налога, подлежащая уплате в бюджет, определяется с учетом ранее начисленных платежей за отчетный период. Это положение можно пояснить на примере.

Пример 5

Предположим, необходимо рассчитать суммы налога, подлежащие уплате в бюджет за первый квартал, за первое полугодие, за 9 месяцев 1998 года и за весь 1998 год с учетом ранее начисленных платежей.

Данные о среднегодовой стоимости имущества предприятия возьмем из Примера 1.

Ставка налога на имущество – 2%.

Среднегодовая стоимость имущества предприятия за первый квартал – 28,75 млн. руб.

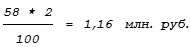

Среднегодовая стоимость имущества предприятия за первое полугодие 1998 года – 58 млн. руб.

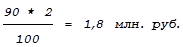

Среднегодовая стоимость имущества предприятия за 9 месяцев 1998 года – 90 млн. руб.

Среднегодовая стоимость имущества предприятия за 1998 год – 124 млн. руб.

Таким образом, сумма налога на имущество, подлежащая уплате за первый квартал 1998 года:

В марте 1998 года на счетах бухгалтерского учета делается запись:

Д-т сч. 80 «Прибыли и убытки» К-т сч. 68 «Расчеты с бюджетом» (субсч. «Расчеты по налогу на имущество») – 0,575 млн. руб. – начисление суммы налога на имущество.

Сумма налога на имущество за первое полугодие 1998 года:

Сумма налога на имущество, подлежащая уплате за первое полугодие 1998 года с учетом ранее начисленных платежей за первый квартал:

1,16 – 0,575 = 0,585 млн. руб.

В июне 1998 года на счетах бухгалтерского учета делается запись:

Д-т сч. 80 «Прибыли и убытки» К-т сч. 68 «Расчеты с бюджетом» (субсч. «Расчеты по налогу на имущество») – 0,585 млн. руб. – начисление суммы налога на имущество.

Сумма налога на имущество за 9 месяцев 1998 года:

Сумма налога на имущество, подлежащая уплате за 9 месяцев 1998 года с учетом ранее начисленных платежей за первое полугодие:

1,8 – 1,16 = 0,640 млн. руб.

В сентябре 1998 года на счетах бухгалтерского учета делается запись:

Д-т сч. 80 «Прибыли и убытки» К-т сч. 68 «Расчеты с бюджетом» (субсч. «Расчеты по налогу на имущество») – 0,640 млн. руб. – начисление суммы налога на имущество.

Сумма налога на имущество за 1998 год:

Сумма налога на имущество, подлежащая уплате за 1998 год с учетом ранее начисленных платежей за 9 месяцев 1998 года:

2,48 – 1,8 = 0,680 млн. руб.

В декабре 1998 года на счетах бухгалтерского учета делается запись:

Д-т сч. 80 «Прибыли и убытки» К-т сч. 68 «Расчеты с бюджетом» (субсч. «Расчеты по налогу на имущество») – 0,680 млн. руб. – начисление суммы налога на имущество.

|

из

5.00

|

Обсуждение в статье: Сумма налога, рассчитанная в установленном порядке |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы