|

Главная |

Система качества как один из основных факторов увеличения объёмов реализации продукции

|

из

5.00

|

Для промышленных предприятий качество продукции является важнейшим показателем деятельности. Его повышение - одна из форм конкурентной борьбы, завоевания и удержания позиций на рынке. Высокий уровень качества продукции способствует повышению спроса на продукцию и увеличению суммы прибыли за счёт не только объема продаж, но и более высоких цен.

Для эффективной работы в рыночных условиях производство должно опираться на качество выпускаемой продукции. Такой подход разделяют и руководители нашего предприятия. В идеале предполагается работа, не вызывающая претензий от потребителей. В частности, на предлагается программа действий, которая предполагает реформирование самой структуры контроля качества на предприятии, а также приобретение материалов, оборудования и т.д. Каждое из направлений позволит улучшить качество выпускаемой продукции. Этим же целям служит проведенная на предприятии реорганизация.

Если раньше был просто отдел по качеству, подразделение являлось управлением контроля качества, то теперь в связи со значимостью работы его статус стал выше: создана дирекция по качеству, включающая три отдела.

Отдел технического контроля занимается приемкой продукции.

Коллектив главного метролога добивается единства измерения, обеспечения мерителем.

В отделе управления качеством проводим анализ брака продукции, разрабатываем мероприятия по его снижению и занимаемся проблемами сертификации системы качества предприятия.

Необходимо ввести балльную оценку всех поставщиков, которые нам поставляют металл. О каждом случае поставки бракованной продукции мы информируем партнеров, и они принимают меры по устранению недочетов.

Одним из важных направлений является такая подготовка персонала, чтобы каждый был готов выпускать качественную продукцию. Сейчас на заводе организованы различные курсы по повышению квалификации и подготовке специалистов, обучению правильным методам работы на оборудовании.

Периодически работают целевые курсы токарей, шлифовщиков и курсы для конкретных подразделений. В обучении принимают участие и специалисты - из отдела технического контроля, главного метролога, отдела управления качества. Они объясняют, в особенности, новичкам, как рационально трудиться на оборудовании, как контролировать продукцию, ведь очень важно, чтобы поступившие работники сразу грамотно работали на станках, выпуская качественную продукцию.

Важным аспектом в повышении качества является оборудование. Сейчас поставлена задача по его проверке на технологическую точность, по проверке технологической дисциплины. Этими вопросами активно занимаются совместно цеха и отдел главного технолога. Оборудование будет проверено на технологическую точность.

На каждую единицу оборудования отдел главного механика разработал форму паспорта, в котором будут зарегистрированы все сбои и неполадки, простои и затем эту информацию анализируют, - какому оборудованию необходим ремонт, реновация или замена. На основании этих данных будут приняты меры, чтобы оборудование работало с точностью, указанной в паспорте.

В рамках программы по качеству большую работу по ремонту и реновации оборудования проводит служба технического директора. Часть оборудования ремонтирует ремонтно-механический цех, другую - сторонние предприятия. Таким образом, идет постепенное переоснащение производства новыми видами оборудования.

Все эти дополнительные меры служат повышению качества продукции. Сейчас руководство завода регулярно выделяет деньги на приобретение новых средств контроля, как в цехе, так и на оснащение лаборатории.

Достижение целей предприятия зависит в основном от трех факторов: выбранной стратегии, организационной структуры и от того, каким образом эта структура будет функционировать.

Сегодня основой обеспечения конкурентного преимущества предприятия на рынке является непрерывное совершенствование его системы менеджмента и продукции.

В основе улучшений СМК лежит цикл Деминга (PDCA) и процессное управление. В соответствии с данными положениями любая деятельность может рассматриваться как процесс (вид деятельности, преобразующий «входы» в «выходы») и быть улучшена за счёт циклического повторения следующих управленческих действий:

- планирования (Plan);

- выполнения (Do);

- проверки (Check);

- реализации улучшений (Act)

Традиционно выделяют три уровня управления процессами:

• результативностью выполнения процесса;

• результативностью управления процессом;

• эффективностью процесса.

Результативность выполнения процесса показывает, достигаются ли предварительно определенные нормативные показатели выполнения процесса. Результативность управления процессом характеризует, насколько улучшаются эти показатели со временем.

Идея повышения качества продукции при одновременном снижении затрат на качество привлекательна для всех заинтересованных в деятельности организации сторон. Её реализация позволит организации достичь собственных целей в области развития бизнеса, повысить удовлетворённость клиентов поставляемой продукцией, инвесторов - высокой прибыльностью компании, партнёров - надёжностью и перспективностью взаимовыгодного сотрудничества, а общество - полезностью деятельности предприятия для экономики страны.

На первый взгляд идея кажется неосуществимой, ведь для того, чтобы обеспечить высокое качество продукции производитель несёт затраты, которые повышают стоимость продукции, в ином случае предприятие будет терять прибыль. Где же экономический выигрыш?

На деле повышение качества продукции не требует больших затрат. Специалисты в области качества сходятся во мнении, что изготовителю приходится платить не за качество, а за его отсутствие. Повышение качества повышает производительность и снижает многие статьи затрат, связанные с устранением выявленных дефектов, разбором рекламаций, переработкой некачественной продукции и т. д. Идею экономического преимущества высокого качества наилучшим образом выразил Ф. Кросби в своём афоризме «Качество - бесплатно» (Quality is Free).

Идея «бесплатного качества» основана на процессном подходе и объясняется следующей логикой: улучшение качества ведёт к уменьшению затрат, связанных с низким качеством продукции и услуг (доработка несоответствий в продукции, работа с жалобами клиентов и т. д.), что в свою очередь повышает производительность. Высокое качество продукции и высокая производительность позволяют компании увеличивать долю рынка, создавать новые рабочие места, повышать прибыль на инвестированный капитал. За счёт этого предприятие получает возможность выиграть в конкурентной борьбе и успешно развиваться.

Затраты на предупредительные мероприятия

• Затраты на оценку и отбор поставщиков и партнёров;

• Затраты на планирование и реализацию программ улучшений;

• Затраты на документирование СМК;

• Затраты на обучение сотрудников;

• Затраты на внутренний аудит СМК и другие;

Затраты на контроль

• Затраты на текущий контроль выполнения работ;

• Затраты на аудит проекта создания автоматизированной системы;

• Затраты на тестирование программного продукта (ПП);

• Затраты на проведение приёмо-сдаточных испытаний и другие;

Внутренние потери (до передачи продукции Заказчику)

• Затраты на определение причин несоответствия;

• Затраты на доработку несоответствий в настройках ПП до передачи Заказчику;

• Повторное тестирование ПП после доработок и другие;

Внешние потери (после передачи продукции Заказчику)

• Затраты, связанные с отказом заказчика принимать продукцию, выяснением причин отказа;

• Затраты на исправление ошибок в ПП;

• Затраты на работу с жалобами, переговоры с Заказчиком по вопросам урегулирования конфликтов;

• Затраты на юридические споры и выплаты компенсаций;

• Потери продаж, связанные с неудовлетворённостью потребителей и другие.

Нельзя управлять тем, что нельзя изменить. Научившись измерять и оценивать эффективность внедрённой системы менеджмента качества, предприятие получает возможность управлять эффективностью СМК и повышать её. Классификация затрат на качество - только первый шаг в направлении управления затратами на качество и оценке эффективности СМК. Для полноценной оценки эффективности СМК необходимо разработать и внедрить систему учёта и анализа затрат на качество. При этом перед предприятием стоят следующие задачи:

1. Классифицировать затраты на качество;

2. Выявить источники данных о затратах на качество;

3. Выбрать базу для измерений.

4. Определить ответственность за сбор и анализ информации;

5. Управлять затратами на качество в рамках всей компании, подразделений, отдельных процессов.

После успешной реализации описанных выше задач предприятие может закрепить достигнутые результаты и увязать цели в области качества с финансовыми показателями деятельности компании. Встраивание механизмов учёта и анализа затрат на качество в повседневную работу сотрудников будет способствовать более тесной интеграции СМК с системой финансового менеджмента компании, за счёт чего повысится полезность, оперативная доступность и наглядность экономических показателей функционирования СМК для руководства.

Можно подытожить, что управление эффективностью СМК является частью системы управления затратами компании. Те предприятия, которые осуществляют эффективную управленческую стратегию оптимизации затрат, понимают, что управление затратами на качество - это инструмент снижения общих затрат компании, повышения её прибыльности и укрепления конкурентных позиций на рынке.

Индивидуальные (единичные) показатели качество продукции характеризуют одно из ее свойств:

А) надёжность (долговечность, безотказность в работе);

Б) технологичность, т.е. эффективность конструкторских и технологических решений (трудоёмкость, энергоёмкость);

В) эстетичность изделий.

Косвенные показатели – это штрафы за некачественную продукцию, объем и удельный вес забракованной продукции, удельный вес продукции, на которую поступили претензии (рекламации) от покупателей, потери от брака и др.

Первая задача анализа – изучить динамику перечисленных показателей, выполнение плана по их уровню, причины их изменения и дать оценку работы предприятия по достигнутому уровню качества продукции.

Вторая задача анализа — определение влияния качества продукции на стоимостные показатели работы предприятия: выпуск товарной продукции (∆ВП), выручку от реализации продукции (∆В) и прибыль (∆П). Расчет производится следующим образом:

∆ВП = (Ц1-Ц0)*VВП1; (1)

∆В = (Ц1-Ц0)* VРП1; (2)

∆П = [(Ц1 - Цо) *VРП1] - [(С1 - С0) * VРП1], (3)

где Цо и Ц1 — соответственно цена изделия до и после изменения качества;

Со и С1 — соответственно уровень себестоимости изделия до и после изменения качества;

VВП1 — объем произведенной продукции повышенного качества;

VРП1 — объем реализации продукции повышенного качества.

Для определения экономической эффективности от улучшения качества продукции, необходимо учитывать:

1. Для улучшения качества необходимы дополнительные текущие и одноразовые затраты

2. Экономический эффект от улучшения качества продукции получает потребитель. В данном случае продукция реализуется и производитель увеличивает доходы

3. Необходимо учитывать экономию от снижения количества брака

4. предприятие при улучшении качества продукции получает экономическую выгоду от увеличения выпуска и реализации продукции, увеличения цены реализации.

Проанализируем на данном этапе изменение прибыли предприятия за счёт повышения качества сварных конструкций. Проанализируем как это отразилось на прибыли предприятия за какой то определённый период.

1. Расчет дополнительной прибыли от увеличения объёма реализации продукции.

Исходные данные для анализа.

Справка по оценке результативности процесса внутри подразделения за I квартал 2009 года.

| Документирование процесса | Определение результативности процесса | Расчёт результативности процесса | Оценка результативности | Комментарии | Примечание |

| СТП ОАО РПМ-8.3 | · Сдача продукции с первого предъявления · Оценка результативности | Аср = 95.7% В = 0.27% К = 0.27% К = В | удовлетворительно | ||

| СТП ОАО РПМ-7.4.3. | Количество претензий от цехов-потребителей | Претензии отсутствуют | удовлетворительно | ||

| СТП ОАО РПМ-8.5. | Выполнение корректирующих действий | К = 90.0% | удовлетворительно | ||

| СТП ОАО РПМ-8.2.4.1. | Результативность контроля продукции | К = 100% | хорошо |

Справка по оценке результативности процесса внутри подразделения за II квартал 2009 года.

| Документирование процесса | Определение результативности процесса | Расчёт результативности процесса | Оценка результативности | Комментарии | Примечание |

| СТП ОАО РПМ-8.3 | · Сдача продукции с первого предъявления · Оценка результативности | Аср = 94,1% В = 0.20% К = 0.27% К > В | удовлетворительно | ||

| СТП ОАО РПМ-7.4.3. | Количество претензий от цехов-потребителей | Претензии отсутствуют | удовлетворительно | ||

| СТП ОАО РПМ-8.5. | Выполнение корректирующих действий | ||||

| СТП ОАО РПМ-8.2.4.1. | Результативность контроля продукции | К = 99.8% | хорошо |

Справка по оценке результативности процесса внутри подразделения за III квартал 2009 года.

| Документирование процесса | Определение результативности процесса | Расчёт результативности процесса | Оценка результативности | Примечание |

| СТП ОАО РПМ-8.5. | Выполнение корректирующих действий | К = 12/13 = 0.923 92,3% | удовлетворительно | Мероприятия разработаны на окончательно забракованную продукцию. Возвращённую потребителем. Разработано 13 мероприятий. Из которых 12 выполнено. 1 – нет – провести актуализацию карты технологического процесса изготовления сварочных конструкций ОМ-243Б |

Справка по оценке результативности процесса внутри подразделения за IV квартал 2009 года.

| Документирование процесса | Определение результативности процесса | Расчёт результативности процесса | Оценка результативности | Примечание |

| СТП ОАО РПМ-8.3 | · Сдача продукции с первого предъявления · Оценка результативности | Аср = 95.8% В = 0.30% К = 0.30% К = В | удовлетворительно | |

| СТП ОАО РПМ-7.4.3. | Количество претензий от цехов-потребителей | Претензии отсутствуют | удовлетворительно | |

| СТП ОАО РПМ-8.5. | Выполнение корректирующих действий | К = 100% | удовлетворительно | В 4 кв. разработаны 4 мероприятия, которые выполенны Мероприятия разработаны на окончательно забракованную продукцию. Возвращённую потребителем |

| СТП ОАО РПМ-8.2.4.1. | Результативность контроля продукции | К = 99,9% | хорошо |

За 2009 год качество продукции колебалось около значений 94-96%

Во втором разделе проекта нами было определено, что снижение брака после введения нового оборудования на заготовительных операциях составит 1%.

Таким образом, объём реализованной продукции увеличится на

∆Рп = 1 596 800 * 0, 01 = 15 968 тыс.руб.

∆С = 15 968*0,73 = 11 656 тыс.руб.

∆П = 15 968 – 11 656 = 4 312 тыс.руб.

2. Расчёт дополнительной прибыли от роста цены продукции

Определим повышение цены продукции от введения новой системы качества продукции .

Определение процента повышения цены продукции произведём путем ранжирования, с помощью коэффициента конкордации.

Экспертами выступают 5 человек. Предлагается 4 варианта повышения цены продукции от повышения её качества:

Таблица 5 - Варианты снижения брака

| № варианта | Предлагаемый процент увеличения цены продукции от повышения её качества продукции |

| 1 | 2 |

| 2 | 4 |

| 3 | 3 |

| 4 | 1 |

Таблица 6 - Сводная таблица расчётов

| № п/п | Эксперты | Варианты | |||

| 1 | 2 | 3 | 4 | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | 1 | 4 | 3 | 2 | 1 |

| 2 | 2 | 2 | 4 | 3 | 1 |

| 3 | 3 | 3 | 4 | 1 | 2 |

| 4 | 4 | 4 | 3 | 2 | 1 |

| 5 | 5 | 4 | 3 | 1 | 2 |

| 6 |

| 17 | 17 | 9 | 7 |

| 7 | Результирующий ранг | 4 | 3 | 2 | 1 |

| 8 | Средняя сумма рангов | 10 | 10 | 10 | 10 |

| 9 |  2 2

| 49 | 49 | 1 | 9 |

Средняя сумма рангов находится как сумма рангов деленная на количество экспертов.

(15+16+9+10)/5=10

Определяем квадрат разности, для чего сумма рангов вычитается из средней суммы рангов, а полученный результат возводится в квадрат.

Считаем коэффициент конкордации:

; где

; где

К - количество экспертов;

Н - количество объектов.

C - сумма

;

;

Мнение экспертов достаточно согласованно так как

Наиболее вероятное значение повышения цены продукции – 1%.

При введении новой системы качества продукции, её цена увеличивается на 2%, валовая продукция увеличивается.

∆ТП = 1 596 800 * 0,01 = 15 968 тыс.руб.

Таким образом, дополнительная прибыль составит 15 968 тыс.руб.

3. Расчёт дополнительных затрат на производство и реализацию продукции, связанные с улучшением качества продукции.

Таблица 3.7 - Затраты на проведение мероприятия по совершенствованию системы качества продукции

| наименование | Кол-во | Стоимость , руб. |

| оборудование на заготовительные операции | см. таб. 2.3. | 2 848 431 |

| оборудование по контролю с ЧПУ | 1 100 000 | |

| обучение сотрудников | 2 400 000 | |

| Затраты на аудит проекта создания автоматизированной системы | 1 000 000 | |

| 3. строительно-монтажные работы | - | 1 425 000 |

| Итого | 8 773 000 |

4. Расчёт величины снижения затрат на производство в связи с сокращением количества брака.

Таблица 3.8 - Затраты на производство в связи с сокращением количества брака

| наименование | Стоимость , руб. |

| Затраты на определение причин несоответствия | 50 000 |

| Затраты на доработку несоответствий до передачи Заказчику; | 250 000 |

| Повторное тестирование после доработок ; | 320 000 |

| Затраты, связанные с отказом заказчика принимать продукцию, выяснением причин отказа | 670 000 |

| Затраты на исправление ошибок; | 600 000 |

| Затраты на работу с жалобами, переговоры с Заказчиком по вопросам урегулирования конфликтов | 100 000 |

| Затраты на юридические споры и выплаты компенсаций; | 1 000 000 |

| Потери продаж, связанные с неудовлетворённостью потребителей | 1 313 000 |

| Итого | 4 303 000 |

Исходя из этих соображений и рассчитываем экономический эффект от введения новой системы качества продукции.

∆П = 4312 + 4 303 = 8 615 тыс.руб.

Инвестиции на данный проект составят 8 773 000 руб.

Второе мероприятие

Автоматизация рабочих мест работников ОТК

Рассчитаем трудоёмкость операций, выполняемых работниками ОТК.

Таблица 3.1. - Трудоемкость операций выполняемых ОТК

| N | Наименование операции. | Кто выполняет (должность). | Трудоемкость данной операции, н.-час. | Число операций в год. | Общая трудоемкость выполнения операций за год. |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | Разработка плана деятельности год, квартал, месяц. | начальник отдела, зам.начальника отдела | 47 | 170 | 1190 |

| 2 | Анализ продукции | Специалисты, Начальник | 38 | 29 | 1102 |

| 3 | Составление предварительного плана по заказам. | Специалисты, Начальник | 14 | 67 | 938 |

| 4 | Разработка проектов по снижению затрат | Весь отдел . | 74 | 112 | 8288 |

| 5 | Обработка отчетов о выполнении плана | Зам. начальника | 41 | 62 | 2542 |

| 6 | организация системы повышения качества продукции | Специалисты, Начальник | 40 | 38 | 1520 |

| 7 | организация контроля качества продукции | Начальник отдела | 57 | 52 | 2964 |

| итого | 530 | 18244 |

На данный момент в отделе работают 4 человек, за 2009 год в отделе было выполнено 530 операция, общая трудоемкость которых составила 18244 часов. Годовой фонд рабочего времени 1 работника составляет Фв=7,2×21×12=1814 часов. На самом деле имеем следующие показатели:

Специалисты Фв=1885 часов.

Начальник отдела : Фв=1860 часов.

Зам. начальника :Фв=1825 часов.

Рассчитаем необходимую потребность работников для выполнения работы:

18244:1814 = 10 чел.

Для выполнения работы отдела необходимо 10 чел, а в отделе работает 4 чел.

Можно сделать вывод о том, что работники отдела имеют нагрузку большую, чем эффективный фонд рабочего времени. Следовательно, они не могут выполнять свои функции в полном объеме, а, значит, необходимо провести реорганизацию отдела с внедрением новых компьютеров и добавлением работников.

Жесткая оргструктура должна иметь следующие особенности: круг обязанностей работников должен быть четко определен контрактом, усилена централизация и специализация власти, работник не обязан выполнять работу, не предусмотренную контрактом, действует много формальных инструкций. Такие организационные структуры эффективны в изменчивой среде.

Рассчитаем необходимые затраты для реконструкции отдела

Средняя заработная плата работника отдела составляет 15 тыс.руб. в месяц. Для этого необходимо:

15000х6х12= 1080000 руб.= 1080,0 тыс.руб.

Таблица 3.2 - Расчет затрат, связанных с реконструкцией ОТК

| Наименование оборудования. | Стоимость единицы оборудова-ния. | Количество единиц оборудова-ния | Общая стоимость. |

| Сетевая карта | 2374 | 6 | 14244 |

| Сетевой концентратор | 865 | 6 | 5190 |

| Кабель | 988 | 1 | 988 |

| Короб для укладки проводов 20×10 (300м) | 3506 | 1 | 3506 |

| Принтер | 7226 | 6 | 55756 |

| Стоимость установки и подключения данного оборудования. | 3350 | - | 3350 |

| компьютеры | 35000 | 6 | 210000 |

| Приобретение офисной мебели | 22000 | 6 | 132000 |

| Итого | - | - | 425 034 |

Для данного преобразования потребуются затраты в размере 425 034 рубля.

Таблица 3.3 - Трудоемкость операций выполняемых в отделе после внедрения проектных мероприятий

| N | Наименование операции. | Кто выполняет (должность). | Трудоем-кость данной операции, н.-час. | Число операций в год. | Общая трудоемкость выполнения операций за год. |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | Разработка плана деятельности год, квартал, месяц. | начальник отдела, зам.начальника отдела | 47 | 95 | 1190 |

| 2 | Анализ продукции | Специалисты, Начальник | 38 | 19 | 722 |

| 3 | Составление предварительного плана по заказам. | Специалисты, Начальник | 14 | 47 | 658 |

| 4 | Разработка проектов по снижению затрат | Весь отдел . | 74 | 45 | 3330 |

| 5 | Обработка отчетов о выполнении плана | Зам. начальника | 41 | 44 | 1894 |

| 6 | организация системы повышения качества продукции | Специалисты, Начальник | 40 | 28 | 1120 |

| 7 | организация контроля качества продукции | Начальник отдела | 57 | 36 | 2052 |

| итого | 530 | 10278 |

На выполнение тех же 530 операций общая трудоемкость в год сократилась на

18244 – 10278 = 7966 нормо-часов.

Из анализа справок за 2009 год можно сделать вывод, что результативность контроля продукции составила в среднем в 2009 году 99,8%, т.е. 0,2% продукции было возвращено из-за брака.

Снижение трудоёмкости и улучшение условий труда приводит к повышению производительности работников ОТК. Производительность работников ОТК связана с повышением контроля качества продукции и уменьшения процента возврата продукции. Определим процент уменьшения возврата продукции от улучшения производительности труда работников ОТК методом экспертных оценок.

Экспертами выступают 5 человек. Предлагается 4 варианта повышения результативности контроля продукции:

Таблица .5.

Варианты снижения брака

| № варианта | Предлагаемый процент увеличения результативности контроля продукции |

| 1 | 0,05 |

| 2 | 0,1 |

| 3 | 0,03 |

| 4 | 0,02 |

Таблица .6.

Сводная таблица расчётов

| № п/п | Эксперты | Варианты | |||

| 1 | 2 | 3 | 4 | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | 1 | 4 | 3 | 2 | 1 |

| 2 | 2 | 2 | 4 | 1 | 3 |

| 3 | 3 | 3 | 4 | 1 | 2 |

| 4 | 4 | 4 | 3 | 2 | 1 |

| 5 | 5 | 4 | 3 | 1 | 2 |

| 6 |

| 17 | 17 | 7 | 9 |

| 7 | Результирующий ранг | 4 | 3 | 1 | 2 |

| 8 | Средняя сумма рангов | 10 | 10 | 10 | 10 |

| 9 |  2 2

| 49 | 49 | 9 | 1 |

Средняя сумма рангов находится как сумма рангов деленная на количество экспертов.

(17+17+7+9)/5=10

Определяем квадрат разности, для чего сумма рангов вычитается из средней суммы рангов, а полученный результат возводится в квадрат.

Считаем коэффициент конкордации:

; где

К - количество экспертов;

Н - количество объектов.

C - сумма

;

;

Мнение экспертов достаточно согласованно так как

Наиболее вероятное значение повышения результативности контроля продукции – 0,03%.

∆ТП = 1 596 800 * 0,0003 = 479 тыс.руб.

Итак, дополнительная прибыль от всех предложенных мероприятий в данном разделе составит:

∆П = 8 615 тыс.руб.

Инвестиции на данный проект составят:

К = 8 773 000руб.

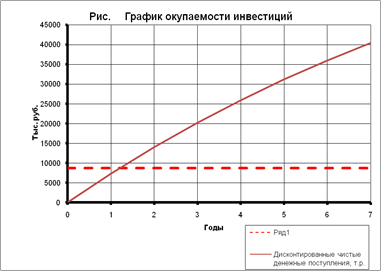

Дальнейший расчёт дисконтированных чистых денежных поступлений приведём в электронных таблицах Excel.

Процент дисконта - 9%

Задаём данные и получаем нижеприведённые таблицы и график окупаемости инвестиций.

Таблица 3.7 Расчет экономического эффекта проектных предложений

| Мероприятия предусматривают закупку нового оборудования стоимостью | 8 773 | тыс. р. |

| Срок службы этого оборудования | 7 | года |

| Ликвидационная стоимость | 0 | тыс. р. |

| Норма дисконта | 9% |

| Годовая амортизация оборудовния | 1253,286 | тыс. р. | |||||

| Остаточная стоимость оборудования по годам, тыс.р. | |||||||

| 8773 | 7519,71 | 6266,43 | 5013,14 | 3759,86 | 2506,57 | 1253,28 | |

| Расчет чистых денежных поступлений | |||||||

| Табл. 1 | |||||||

| Показатель | Годы |

|

|

|

|

|

|

|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Дополнительная прибыль от реализации, тыс.р. | 8 615 | 8 615 | 8 615 | 8 615 | 8 615 | 8 615 | 8 615 |

| Налог на прибыль тыс.р. | 1723 | 1723 | 1723 | 1723 | 1723 | 1723 | 1723 |

| Дополнительная чистая прибыль, тыс.р. | 6892 | 6892 | 6892 | 6892 | 6892 | 6892 | 6892 |

| Налог на имущество, тыс.р. | 193,006 | 165,434 | 137,861 | 110,289 | 82,7168 | 55,1445 | 27,5722 |

| Амортизация, тыс.р. | 1253,286 | 1253,29 | 1253,29 | 1253,29 | 1253,29 | 1253,29 | 1253,29 |

| Чистые денежные поступления, тыс.р. | 7952,28 | 7979,85 | 8007,42 | 8035 | 8062,57 | 8090,14 | 8117,71 |

| Расчет экономического эффекта проектных предложений | ||||||||

| Показатель | Годы |

|

|

|

|

|

|

|

|

| 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Процент | 9% | 9% | 9% | 9% | 9% | 9% | 9% | 9% |

| Чистые денежные поступления, т.р. | 0 | 7952,28 | 7979,85 | 8007,42 | 8035 | 8062,57 | 8090,14 | 8117,71 |

| Дисконтированные чистые денежные поступления, т.р. | 0 | 7295,67 | 6716,48 | 6183,2 | 5692,19 | 5240,12 | 4823,89 | 4440,67 |

| Инвестиции, т.р. | 8 773 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Сумма дисконтированных чистых денежных поступлений, т.р. | 0 | 7295,67 | 14012,2 | 20195,4 | 25887,5 | 31127,7 | 35951,6 | 40392,2 |

| Сумма дисконтированных инвестиций, т.р. | 8773 | 8773 | 8773 | 8773 | 8773 | 8773 | 8773 | 8773 |

| ЧДД, т.р. | -8773 | -1477,33 | 5239,15 | 11422,4 | 17114,5 | 22354,7 | 27178,6 | 31619,2 |

| ИД | 0 | 0,83 | 1,6 | 2,3 | 2,95 | 3,55 | 4,1 | 4,6 |

| Чистый дисконтированный доход, т.р. - | 31619,22 | |||||||

| Индекс доходности - | 2,95 | |||||||

| Срок окупаемости, лет - | 1,22 |

Таким образом, мы видим, что чистый дисконтированный доход от данного организационного мероприятия за весь жизненный цикл (7 лет) составляет 31,619 млн. руб., срок окупаемости - 1,22. Следовательно, предложенное мероприятие выгодно на данном предприятии.

|

из

5.00

|

Обсуждение в статье: Система качества как один из основных факторов увеличения объёмов реализации продукции |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы