|

Главная |

Сколько времени это займет?

|

из

5.00

|

Так как процедура банкротства банков длится около двух лет, подать заявление о возврате денег вы можете в течение года или больше.

По закону, выплаты вкладчикам начинаются через 14 дней после наступления страхового случая и продолжаются до тех пор, пока суд не обанкротит банк.

Приняв ваше заявление, АСВ обязано выплатить страховку в течение 3 дней.

Откуда у АСВ деньги?

Деньги на выплаты вкладчикам у АСВ есть всегда.

Система страхования вкладов берет деньги из фонда обязательного страхования вкладов. Туда деньги попадают из трех источников:

Страховые взносы банков. Банки, принимающие вклады, платят в АСВ страховые взносы. На момент написания статьи таких банков 830. Каждые три месяца они перечисляют в фонд 0,1 процента от суммы всех застрахованных вкладов, которые хранит банк. Если в банке хранится миллиард — он платит миллион рублей. А начиная с июля будет платить 1,2 миллиона.

Кредиты Центрального банка России. Когда в страховом фонде заканчиваются деньги, АСВ берет кредит в Банке России.

Меньше 10 миллиардов рублей в фонде никогда не бывает.

Прибыль от инвестиций. АСВ инвестирует средства страхового фонда в государственные ценные бумаги, депозиты Центрального банка, акции и облигации российских компаний. Прибыль агентство направляет на покрытие собственных расходов, а за счет излишков может пополнять фонд.

Как проверить, что банк работает с АСВ?

Обычно банки сообщают, что их вклады застрахованы, а АСВ следит за форматом этих сообщений. Шильдик агентства можно найти на бланках договоров банковского вклада или счета, а еще на сайте банка.

|

| Деньги клиентов Тинькофф-банка застрахованы в АСВ |

Агентство обязано вести реестр участников страховой системы, поэтому ежедневно обновляет списки банков на собственном сайте.

У каждого банка-участника в этом перечне есть своя карточка.

Убедитесь, что она на месте — в разделе «Перечень банков-участников ССВ».

В крайнем случае можно воспользоваться телефоном горячей линии АСВ.

Списки банков-участников системы страхования вкладов

Акционерное общество «Тинькофф Банк»

Номер банка по реестру: 696

Полное наименование банка: Акционерное общество «Тинькофф Банк»

Место нахождения банка: 123060, г. Москва, 1-й Волоколамский проезд, дом 10, стр.1

Основной регистрационный номер банка: 1027739642281

Регистрационный номер банка по Книге государственной регистрации кредитных организаций: 2673

Дата включения банка в реестр: 24.02.2005

Если у банка, который сотрудничает с АСВ, отзывают лицензию, его карточка переезжает в раздел «Страховые случаи».

«Интеркоммерц» КБ (ООО)

Номер банка по реестру: 728

Полное наименование банка:

Коммерческий Банк «ИНТЕРКОММЕРЦ» (общество с ограниченной ответственностью)

Место нахождения банка: 119435, г. Москва, Большой Саввинский пер., д. 2−4−6, стр. 10

Основной регистрационный номер банка: 1037700024581

Регистрационный номер банка по Книге государственной регистрации кредитных организаций: 1657

Дата включения банка в реестр: 03.03.2005

Проводится выплата страхового возмещения

Так что в итоге, мои деньги защищены или нет?

Если банк существует на самом деле, по-честному сотрудничает с АСВ и выдал вам договор банковского вклада — ваши 1,4 миллиона рублей застрахованы и вернутся. Сохраняйте чеки, выписки и спокойствие.

Выводы

- Обычные вклады, деньги на карточках, счета ИП — все это застраховано.

- Если банк лопнет, АСВ вернет до 1,4 миллиона рублей.

- Если банк кажется вам ненадежным, не храните в нем более 1,4 миллиона рублей. Читайте статью « Как выбрать надежный банк»

- Договоры, выписки, чеки из банкоматов — все это лучше хранить.

Особенно, если вы связались с ненадежным банком.

- Чтобы получить страховку, нужно получить выписку из реестра вкладчиков и подать заявление.

Когда банк-агент примет заявление, на выплаты у него будет три дня.

|

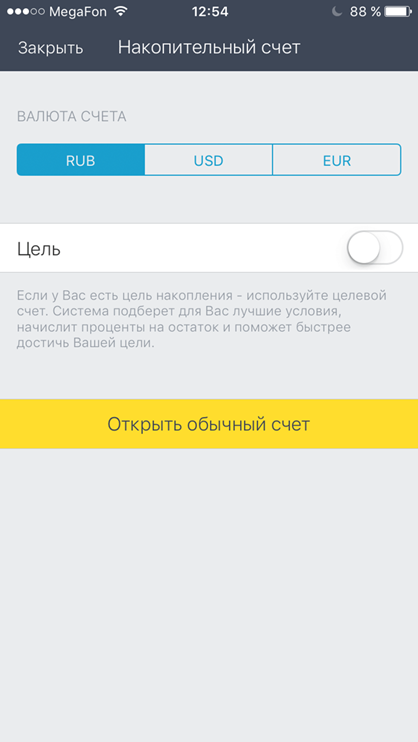

Чтобы сделать то же самое в интернет-банке, нужно нажать справа «Новый продукт банка», выбрать «Открыть накопительный счет», затем «Обычный счет».

Пополнять счет можно самостоятельно или настроить автоплатежи — банк будет прятать нужную сумму каждый месяц после зарплаты.

Плюсы. Доход по счету 6% плюс капитализация.

Забрать можете в любой момент, процент не пропадет.

Но деньги хранятся на отдельном счете, поэтому вы не потратите их случайно.

Минусы. 6% только спасают от инфляции, но не приносят дохода.

Поэтому нет приятного чувства, что деньги приносят еще большие деньги.

В себя

Почему. Если заначка уже есть, а свободные деньги остались, не спешите нести их в банк или покупать валюту.

Подумайте, как вам в следующий раз получить не 100, а 200 тысяч свободных денег.

70% людей, которые никогда не повышали квалификацию, зарабатывают меньше 20 000 рублей.

Как. Вложите деньги в себя: обучение, здоровье, инструменты.

Если вы не продвигаетесь в карьере из-за квалификации — учитесь.

Если плохо работаете, потому что болит голова — пройдите обследование и займитесь спортом. Если медленно работаете из-за старого компьютера — купите новый.

Плюсы. Ваша квалификация и здоровье — это активы, которые никуда не денутся.

Если дом сгорит и деньги обесценятся, вы всё равно сможете себя прокормить.

Хороший инструмент вам поможет: сбережет время, расширит возможности.

Минусы. Чтобы повысить квалификацию, придется пахать: читать, слушать лекции, делать домашку, терпеть критику. Чтобы улучшить здоровье, придется менять привычки: следить за питанием, ходить на тренировки.

И только компьютер можно просто купить.

В мечту

Почему. Вы для того и работаете, чтобы оплачивать свои желания. Если будете себе во всём отказывать, однажды сорветесь и разом прогуляете все сбережения. Приятные траты — обязательная часть финансовой стратегии.

Не пренебрегайте мечтами: накопите на отпуск, машину или электрогитару.

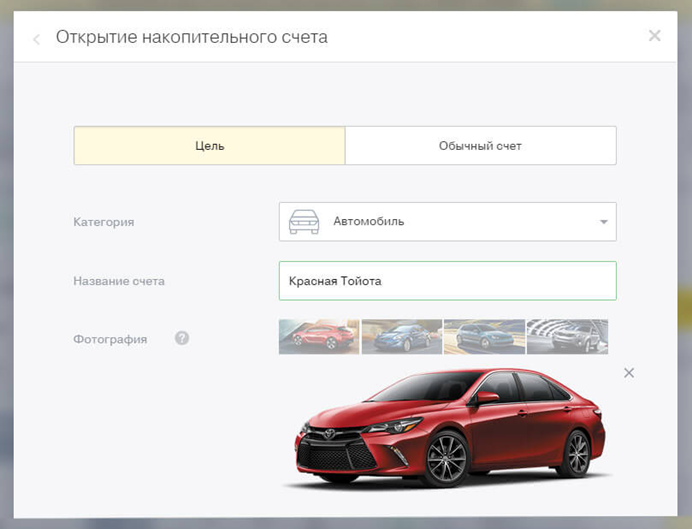

Как. Положите деньги на тот же накопительный счет, но с четко поставленной целью. Укажите сумму и дату, когда мечта должна сбыться.

А еще дайте ей название и прикрепите картинку.

|

Наши эксперты говорят, что так проще копить: если вы видите мечту на картинке и называете по имени, то она становится почти осязаемой. Вы фокусируетесь, и это мотивирует экономить. Но, по-моему, проще настроить автоплатеж и забыть.

А через год на счете незаметно скопится несколько сотен на мечту.

Для большой покупки выгодней открыть вклад. Дождитесь конца декабря: перед Новым годом банки обычно повышают ставки на 2—3 процентных пункта.

Оптимальный срок вклада — год.

Если понадобится, в следующем декабре откроете новый.

Когда выбираете вклад, обращайте внимание на капитализацию.

Если она есть, то начисленный процент каждый месяц добавляется к счету.

В следующем месяце процент начисляется уже на всю сумму.

То есть доход по вкладу делает новый доход.

Если капитализации нет, то процент начисляется только на ваши 100 тысяч.

Плюсы. На вкладе выше процент.

Минусы. Если вы заберете деньги со вклада досрочно, то почти весь прирост сгорит. Поэтому вклад подходит, только если вы точно знаете, когда понадобятся деньги. Например, вы копите ребенку на учебу и раньше августа деньги не понадобятся.

Или копите на квартиру и точно не сможете купить ее внезапно на распродаже.

В рост

Почему. С вкладами и счетами не получится ощутимо заработать: их доходность — 4—10%, а инфляция за 2016 год — 5,4%.

Чтобы заработать на деньгах, придется учиться сложным инструментам.

Например, вкладывать в акции или играть на курсах валют.

Как. Изучите рынок, следите за биржей или рынком валют днем и ночью.

Разработайте стратегию инвестиций и держитесь ее в любых обстоятельствах.

Для этого нужно контролировать эмоции.

Даже если вы отлично играете в «Монополию», когда на кону будут реальные деньги, нервы сдадут. Во время снижения новичок в панике сбрасывает акции, а профи держит потери. На подъеме новичок психует и забирает деньги раньше времени, а профи спокойно ждет. Профессиональные игроки обучаются, чтобы выдерживать психологические нагрузки.

Если вы изучили рынок и психологию инвестиций, можете выходить на биржу или покупать валюту. Постарайтесь купить как можно дешевле и продать как можно дороже — вот и всё.

Плюсы. Ценные бумаги могут приносить до 50 000% дохода — именно настолько выросли акции «Эпл» с момента IPO в декабре 1980 года. Игры на курсах валют могут удвоить сбережения — за последний год курс доллара вырос на 62%.

Минусы. Истории про 50 000% доходности привлекают на биржу доверчивых обывателей. Но зарабатывать на акциях и валюте умеют только профессиональные игроки. Если вы не из их числа, лучше сыграйте в казино: эффект тот же, а удовольствия больше.

Многие думают, что риска не будет, если купить акции крупной компании. Это не так.

Например, акции «Эпл» в начале августа 2015-го вдруг потеряли 15% от максимумов — это стало самым сильным падением с 2013 года.

|

| Если ничего не понимаете в этом графике, не покупайте акции. Источник: РБК |

Когда-то вместо «Эпл» была «Нокия»: в начале 2000-х она занимала 41% рынка мобильных устройств. Но в 2008 акции компании стали терять в цене.

Многие инвесторы были уверены, что это не продлится долго. Они покупали дешевеющие акции и думали на этом заработать. Но падение так и не остановилось.

|

| График падения акций «Нокии». Источник: РБК |

Еще чаще новички теряют на валютном рынке. Биржи они боятся, а валюты — нет.

Думают, будет несложно вовремя купить евро и доллары и удвоить сбережения.

Но я чаще встречаю людей, которые покупали евро по 80, потом продали по 60, а теперь снова покупают по 65.

С любыми спекуляциями одна беда: вы не можете повлиять на рынок, чтобы совершить более выгодную сделку. На работе можно провести переговоры и добиться более высокой зарплаты. С клиентом можно договориться о более высоком гонораре. Можно напрячься и сделать больше сдельной работы. Во всех этих случаях результат в ваших руках. А в случае с акциями и валютой вы влияете на рынок уже после того, как совершили сделку.

|

из

5.00

|

Обсуждение в статье: Сколько времени это займет? |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы