|

Главная |

Как реализуется кредитный риск

|

из

5.00

|

Пример реализации кредитного риска — история с банком «Пересвет».

В октябре 2016 года агентство «Фитч» указало на некоторые риски банка, причем кредитный рейтинг понижен не был.

13–14 октября появилась новость об исчезновении председателя правления банка. ЦБ, обычно не комментирующий работу действующих банков, выступил с успокаивающим заявлением.

Примерно тогда же началось обвальное падение цен на облигации «Пересвета». 21 октября 2016 г. в «Пересвете» в связи с неплатежеспособностью ввели временную администрацию ЦБ.

Цены на облигации «Пересвета» обвалились по понятной причине — у инвесторов резко пропала вера. Вера в то, что банк расплатится по своим долгам.

Когда я это пишу, облигации «Пересвета» торгуются по 280 рублей за 1000 номинала с доходностью примерно 380% годовых:

|

Если ЦБ отзовет лицензию банка, то обращение облигаций на бирже будет прекращено. После этого узнать цену будет негде — дальнейшая судьба вложенных денег больше не будет касаться биржи.

Пример

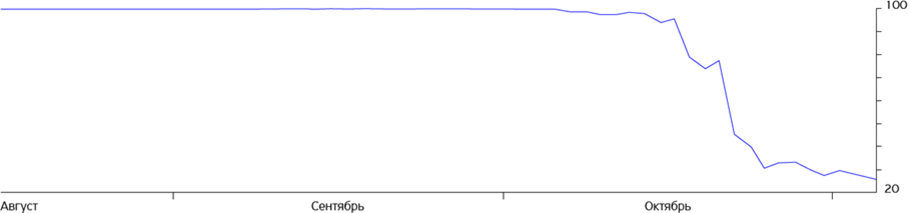

Другой яркий пример из прошлого — прекращение деятельности «Трансаэро», чьи облигации сейчас торгуются по 20 рублей за 1000 рублей номинала, то есть две копейки за рубль:

|

| По сравнению с «Трансаэро» облигации «Пересвета» еще очень дороги |

Рыночный риск

Помимо кредитного риска есть еще и рыночный риск.

Это риск изменения ситуации на финансовом рынке, в частности — риск изменения процентных ставок в экономике.

Этот риск одинаково влияет и на государственные, и на корпоративные облигации. Он связан со ставками в экономике: если они падают, то облигации дорожают, а доходность падает. И наоборот.

Как реализуется рыночный риск

Пример

Представим, что 31 октября 2014 года мы инвестировали в гособлигации со сроком погашения один год и существующей на тот момент доходностью 9,5%.

Всего через полтора месяца, в черный вторник 16 декабря 2014 года, российский ЦБ на фоне обвальной девальвации рубля одномоментно поднимает ключевую ставку сразу на 6,5 процентного пункта до 17% годовых.

Ключевая ставка, помимо прочего, влияет на ставки вкладов и доходность многих других финансовых инструментов. Раньше у тебя, грубо говоря, были вклады под 9% и облигации под 9,5%. А теперь — вклады под 18% и облигации под 9,5%.

Облигации с такой доходностью резко становятся невыгодными.

Если мы хотим теперь продать наши облигации, нужно предложить рынку какие-то конкурентные условия, то есть догнать по доходности 18%.

Это можно сделать либо изменением суммы купона — то есть платить больше по долгу, — либо изменением стоимости самой облигации.

Сумму купона мы менять не можем, потому что мы не Минфин.

Но мы можем поменять стоимость облигации, то есть продать ее дешевле, чем купили.

Грубо говоря, купили мы за 999 рублей, а продавать будем за 990.

Снижая цену, мы догоняем доходность до конкурентной.

Что в итоге: ставка выросла, конкуренция финансовых инструментов усилилась.

Если теперь продавать наши облигации, придется терять деньги.

Другой вариант — держать облигации до погашения.

То есть дождаться, пока придет срок расплаты, Минфин выплатит нам последний купон и вернет по 1000 рублей на каждую облигацию.

Но доходность 9,5% годовых к моменту погашения может оказаться ниже рыночной.

Может быть и обратная ситуация: в том же декабре 2014-го люди с крепкими нервами могли купить уже знакомые нам ОФЗ25080 с доходностью 18,73%.

Это значит, что такая доходность будет всю дорогу, вплоть до погашения.

По сравнению с нынешней доходностью 9% это щедро.

Я рассмотрел пример с гособлигациями, потому что исторические данные по доходности гособлигаций легко доступны на сайте Московской биржи.

С корпоративными происходило то же самое.

Доходность после налогов

Пример

Эффективная доходность Тинькофф БО−7 по расчетам биржи составила 11,21%.

Однако в отличие от государственных облигаций с купонов по корпоративным придется заплатить налог на доходы физических лиц (НДФЛ).

Налоги вычтет эмитент или депозитарий, и к вам купон придет уже очищенный от налогов.

И это кардинально меняет картину.

За вычетом НДФЛ эффективная доходность Тинькофф БО−7 составит около 9,20% годовых, а простая доходность — 8,63% годовых. Таким образом, НДФЛ резко приближает доходность корпоративного выпуска Тинькофф БО−7 к доходности государственных ОФЗ 25081.

При этом разница в рисках существенная.

Не стоит забывать и про вклады.

В зависимости от условий пополнения и капитализации ставка по депозиту в Тинькофф-банке на аналогичные 14 месяцев составит от 6,69 до 8,29% годовых.

Депозит до 1 400 000 рублей под гарантией АСВ по надежности можно сравнить с ОФЗ.

Депозит за пределами лимита АСВ по надежности можно сравнить с облигациями банка.

Общая картина выглядит так:

|

Получается, что разница между вкладом в Тинькофф-банке и облигациями этого же банка составляет 0,91 процентного пункта. Со 100 000 это будет 910 рублей в год, с 1 000 000 — 9 100 рублей, и с 10 000 000 — 91 000 рублей.

Итого

Корпоративные облигации — для тех, кто готов глубоко разбираться в рисках и торговать большими суммами.

С корпоративными бумагами вам нужно оценить кредитное качество каждого отдельного заемщика — стоит ли давать ему деньги в долг, вернет ли он их.

Чем выше кредитный риск, тем выше доходность.

Уплата 13% НДФЛ с купонов по корпоративным бумагам сильно бьет по их доходности.

Работать с гособлигациями проще, а из-за отсутствия НДФЛ они дают физлицам близкие к корпоративным доходности.

На сумму за пределами АСВ гарантии государства не распространяются.

В таком случае корпоративные облигации могут дать большую доходность при рисках, сопоставимых со вкладом в негосударственном банке.

Но нужно рассчитывать свои силы: всё-таки самостоятельные инвестиции в облигации требуют подготовительной работы и несут больше рисков.

Из-за льготного налогообложения ОФЗ для физлиц, сложности в оценке и управлении корпоративные облигации — это истории для тех, кто много читает, хорошо считает и кому жмет лимит АСВ.

Запомнить

- Минфин один, а корпораций много, и оценивать кредитное качество каждой — большой труд.

- Чем выше кредитный риск, тем выше доходность.

- Уплата 13% НДФЛ с купонов по корпоративным бумагам сильно бьет по их доходности.

- Корпоративные облигации — это истории для тех, кто много читает и хорошо считает.

|

Предположим, что у вас очередь из клиентов и всегда есть возможность взять дополнительную работу. Если вы хотите больше зарабатывать, то берете еще два проекта. Работаете уже не 7 часов в день, как привыкли, а 9.

Чем больше времени вы проводите за работой в день, тем больше денег получаете. Каждый час, который вы проводите за любым другим делом, вы упускаете возможность заработать 1000 рублей.

|

из

5.00

|

Обсуждение в статье: Как реализуется кредитный риск |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы