|

Главная |

Что такое оферта или put-опцион

|

из

5.00

|

Многие российские корпоративные облигации имеют оферты, или put-опционы.

Это значит, что в определенный период у держателя облигаций есть право предъявить облигации к выкупу по номиналу.

То есть досрочно вернуть себе те деньги, которые он как бы дал в долг.

Чаще всего эмитент дает такое право, когда ставка купонов определена не для всех купонных периодов.

Пример. Как в случае с Тинькофф-банком: для первых трех купонов он гарантирует ставку 11,7% годовых, а что будет дальше — посмотрим через полтора года.

Когда эмитент объявит новую порцию ставок, они могут оказаться невыгодными для держателя. На такой случай у держателя должна быть возможность выйти из игры.

Для этого и нужны оферты. Бывают выпуски, у которых все купоны известны, но оферты всё равно предусмотрены. Это делается, чтобы снизить риски держателей облигаций и таким образом сделать облигации более привлекательными.

Риск снижается потому, что если ставка станет ниже рыночной, то держатели смогут предъявить облигации к погашению.

Как вы будете погашать свои облигации по оферте, зависит от вашего брокера.

У некоторых процедура стоит около 1000 рублей, но брокер всё делает за вас.

У других процедура бесплатная, но вам нужно самостоятельно известить эмитента, что ваши облигации нужно выкупить. Затем в назначенный день в специальном окне в биржевом терминале совершить сделку со специальным агентом.

Помимо комиссии брокера может появиться и комиссия депозитария — той компании, которая как бы хранит ваши ценные бумаги.

Сумму такой комиссии не всегда можно узнать заранее, но она сопоставима с ценой предъявления к выкупу через брокера.

Доходность

Для частного инвестора доходность облигаций на бирже никогда не будет равна купонной доходности. Дело в том, что ставка на рынке постоянно изменяется, а вслед за ними меняется и цена облигаций.

Узнать текущую цену и доходность можно на бирже.

Для этого смотрим на цены и доходности предыдущих сделок или имеющихся заявок.

Грубо говоря, на каких условиях сейчас торгуются облигации по факту, а не на бумаге.

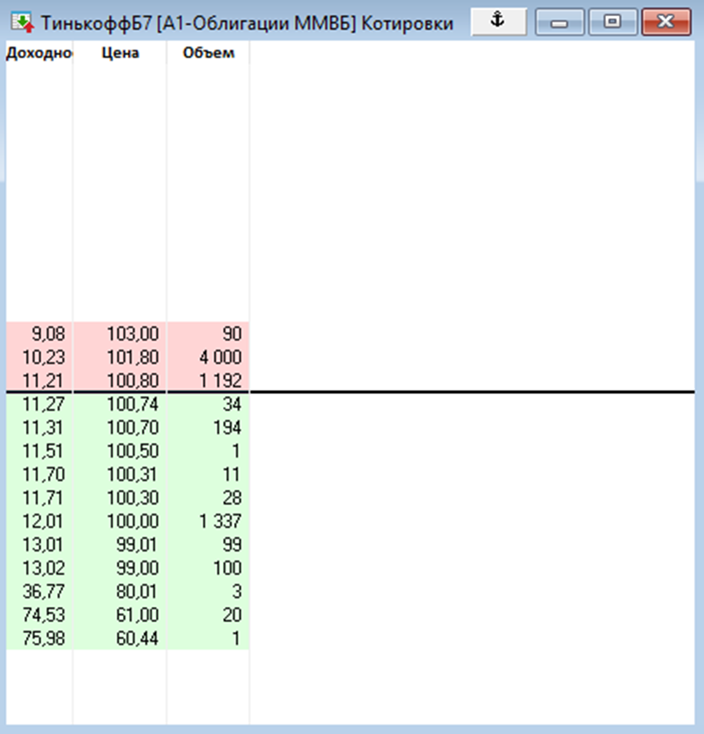

В моем биржевом терминале QUIK есть таблица с двадцатью лучшими заявками на покупку и продажу.

Красные строки — продажа, зеленые — покупка:

|

Пример

На картинке цена лучшего предложения на продажу — 100,80%.

Рассчитанная биржей доходность по такой цене составляет 11,21%.

Это значит, что покупка и удержание этих облигаций до погашения по оферте принесет 11,21% годовых.

Доходность облигаций, рассчитываемая биржей

Есть так называемая «простая» доходность.

По аналогии со вкладом — это доходность вклада без капитализации процентов.

Но Московская биржа рассчитывает так называемую «эффективную» доходность.

Эффективная доходность — это доходность с учетом реинвестирования купонов по той же ставке, по которой были сделаны первоначальные инвестиции.

Продолжая аналогию с вкладом, это вклад с капитализацией процентов.

Доходность с капитализацией больше.

Расчет эффективной доходности строится на ряде допущений.

Например, что вы сможете реинвестировать купоны под ту же ставку.

На практике это не всегда осуществимо: ставка может измениться, ваши купонные выплаты при небольшом пакете могут не быть кратны цене облигаций для покупки.

Также эффективная доходность считается относительно предлагаемой на бирже цены, а не номинальной.

Пример

Если помните, облигации Тинькофф-банка при выпуске имели доходность 11,7%, а сейчас мы видим доходность 11,21%. Куда делись 0,49%? Чтобы это понять, нужно смотреть на цену, по которой эту облигацию продают: 100,80% номинала. То есть облигацию номиналом 1000 рублей продают за 1008 рублей. Эта переплата снижает эффективную доходность.

Если хотите не переплачивать и повысить доходность, нужно будет купить облигации по заниженной цене, но для этого должны быть какие-то веские причины — например резкое изменение ставок в экономике. Об этом читайте в разделе «Рыночный риск».

Так или иначе, биржа рассчитывает именно эффективную доходность, и это нужно учитывать при оценке.

Узнав доходность выпуска облигаций по цене на бирже, нам нужно как-то оценить: хорошая ли это доходность и стоит ли покупать такие облигации.

Обычно в этом случае облигации сравнивают с государственными.

Пример

Нам для сравнения подойдет выпуск ОФЗ 25081 с фиксированным купоном и погашением в январе 2018 года. Текущая доходность этого выпуска ОФЗ составляет 8,8% — это ниже, чем у Тинькофф БО−7. Получается, облигации Тинькофф-банка выгоднее, чем облигации Минфина. Разница в доходности между Минфином и Тинькофф-банком объясняется разным кредитным риском. У Тинькофф-банка риск выше.

Кредитный риск

Кредитный риск — это риск дефолта эмитента, то есть риск того, что компания перестанет платить купонные платежи или не вернет тело долга — номинал облигации. Дефолт 1998 года заключался в отказе эмитента — России — платить по своим долгам — гособлигациям.

Быстро оценить кредитный риск можно по кредитному рейтингу международного рейтингового агентства.

Рейтинги присваиваются эмитентам, но у отдельных выпусков облигаций могут быть собственные рейтинги. Наличие рейтинга международного агентства уже говорит о некоем минимальном качестве и размере бизнеса эмитента.

Пример

У Тинькофф-банка, согласно его сайту, спекулятивный рейтинг BB− с нейтральным прогнозом от «Фитч» и спекулятивный рейтинг B1 с нейтральным прогнозом от «Мудис».

Рейтинги Тинькофф-банка отражают высокий риск инвестиций и находятся ниже рейтинга российских гособлигаций. Рейтинг гособлигаций — это как бы рейтинг всей страны, его называют суверенным рейтингом.

Из-за более высокого кредитного риска доходность облигаций Тинькофф-банка выше, чем по ОФЗ. Разница в доходности — это награда за риск, которую получают инвесторы.

|

из

5.00

|

Обсуждение в статье: Что такое оферта или put-опцион |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы