|

Главная |

У каждого — своя инфляция

|

из

5.00

|

По оценкам Росстата, среднегодовой темп роста потребительских цен с 2014 по 2016 год составил 9,83%. Но у моей пиццы этот показатель составил 33%.

Цифры явно не совпадают.

Дело в том, что инфляция неоднородна.

Например, за 2014—2015 годы рыба, орехи и цитрусовые подорожали почти в два раза, среднегодовые темпы роста цен составляли 30—40%. А вот у овсяных хлопьев геркулес рост был на уровне 6% в год. Поэтому если мы чаще готовим дома геркулес, то не заметим большого повышения цен. А если чаще заказываем в кафе сибас с овощами и песто из прованских трав, то для нас цены могут вырасти сильнее.

Можно сказать, что инфляция индивидуальна и зависит от того, какие продукты и услуги мы покупаем. Официальный уровень инфляции — это средняя температура по больнице, включая морг. Она отражает вашу личную ситуацию настолько, насколько вы близки к среднему россиянину.

Реальная доходность

Понятно, что никто не хочет отдавать свои сбережения инфляции.

Сбережения надо защищать.

Самый простой способ защитить сбережения от инфляции — банковские вклады. Мы даем банку деньги на определенный срок, а банк возвращает их с процентами. Но если сумма на счете увеличилась, это еще не значит, что мы заработали.

Если инфляция оказывается выше процентной ставки по вкладу, то даже при увеличении суммы на счете мы теряем деньги, потому что их покупательная способность снижается еще сильнее.

Если инфляция ниже ставки по вкладу, то мы зарабатываем.

Доходность с поправкой на инфляцию называется реальной доходностью.

Банковский вклад — самый простой способ защитить деньги от инфляции

Например, мы открыли банковский вклад с эффективной ставкой 10%. Инфляция за год составила 5,39%. Реальная доходность нашего вклада составила 4,61%.

Если реальная доходность отрицательная, мы теряем деньги.

Если положительная — зарабатываем. Если инфляция индивидуальна, то чем больше наше отклонение от среднего россиянина, тем труднее нам понять, какова реальная доходность наших сбережений и инвестиций.

Облигации Минфина с защитой от инфляции

Один из экзотических инструментов для защиты сбережений от инфляции — это облигации Минфина с индексируемым номиналом (ОФЗ-ИН).

Когда вы читали про про государственные облигации (ОФЗ), речь шла про облигации с фиксированными номиналом и купоном. Номинал одной облигации был 1000 рублей — именно эту сумму Минфин возвращал нам в срок погашения. И всё время от покупки до погашения мы получали купонные платежи в виде фиксированного процента от тела долга, то есть от 1000 рублей. При фиксированном купоне и номинале облигация похожа на обычный банковский вклад.

Главная особенность ОФЗ-ИН заключается в индексации номинала облигации на индекс потребительских цен Росстата (CPI), то есть на инфляцию. Это как с индексацией зарплат бюджетников: инфляция за год составила 5,39%, значит, проиндексированная 1000 рублей номинала ОФЗ-ИН превращается в 1053,9 рубля.

В срок погашения ОФЗ-ИН Минфин вернет уже не 1000 рублей, а всю проиндексированную на инфляцию сумму (но не менее 1000, даже если инфляция будет отрицательной). То есть всё время до погашения наш заем Минфину будет сохранять свою покупательную способность, потому что будет увеличиваться на уровень потребительской инфляции.

Насколько мне известно, сейчас в обращении есть один выпуск с индексируемым номиналом — это ОФЗ 52001 (RU000A0JVMH1).

Индексация номинала по этому выпуску проводится ежедневно, но с трехмесячной задержкой — это значит, что в марте, идет индексация за декабрь.

Ставка купона по этому выпуску установлена на уровне 2,5%.

Ставка в 2,5% — это почти в 3—4 раза ниже, чем у обычных, неиндексируемых выпусков. Но дело в том, что индексация номинала уже сохраняет покупательную способность тела долга и ее не требуется сохранять за счет получения процентов. А купон платится как процент с проиндексированного номинала. Поэтому всё, что мы получим в виде купона в 2,5%, — это реальная доходность выше инфляции.

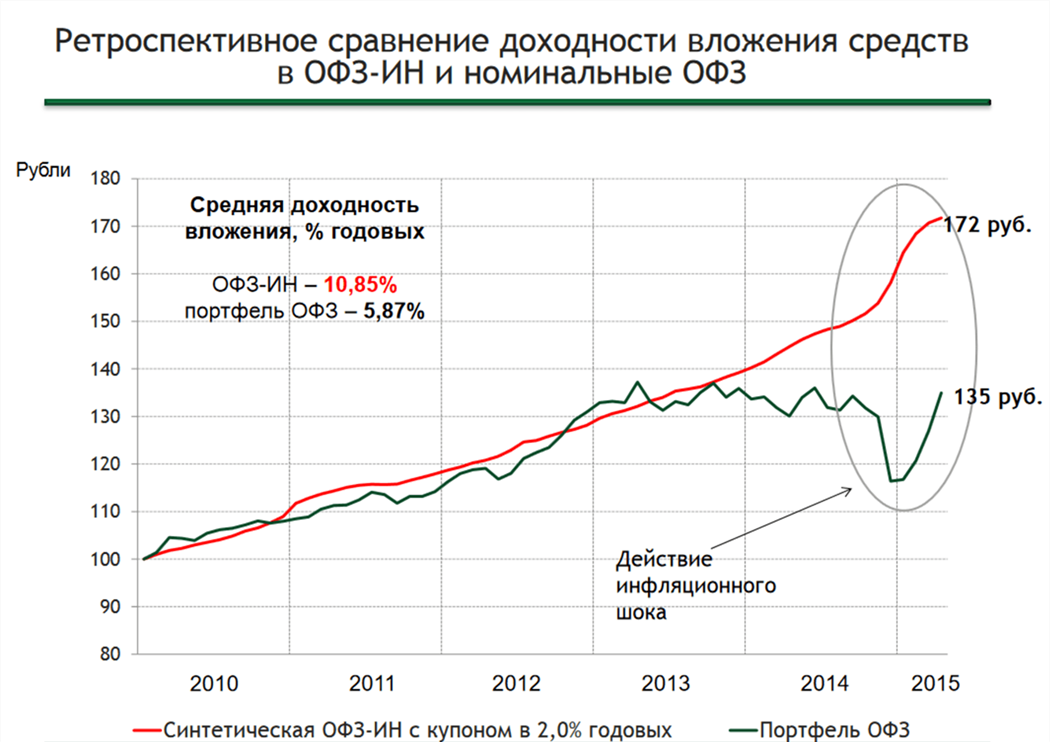

Вот как сам Минфин оценивает доходность ОФЗ-ИН в сравнении с обычными ОФЗ (заметьте, что в сравнении для ОФЗ-ИН используется доходность 2,0%, в то время как у выпуска ОФЗ 52001 она еще выше — 2,5%):

|

Нет повода для печали

Может показаться, что всё тлен: инфляция сжирает деньги, ОФЗ дают мизерную доходность, хочется лечь ровно в банковскую ячейку и заснуть летаргическим сном.

Но если разобраться, всё не так плохо.

Инфляция — это нормально. Она была и будет всегда, как смена времен года, энтропия, старение, смерть и София Ротару.

В тех странах, где инфляция становится отрицательной, власти начинают по ней скучать и предпринимают титанические усилия для ее возврата на уровень 2,5%.

Человек с годами тоже не стоит на месте: мы развиваемся, набираемся опыта, создаем новые технологии, удешевляем производство. Сейчас мы за те же деньги можем купить больше гигабайт, гигагерц и килокалорий, чем 20 лет назад.

Мы живем дольше, наши дома теплее, а пенициллин нажористее, чем сто лет назад. Тойота запустила серийное производство машин на водороде. В целом жить стало лучше. Инфляция — не самое страшное, что происходит в мире.

|

из

5.00

|

Обсуждение в статье: У каждого — своя инфляция |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы