|

Главная |

Сравнение в анализе финансово-хозяйственной деятельности

|

из

5.00

|

Сравнение – это действие, посредством которого устанавливается сходство и различие явлений объективной действительности.

1. Сравнение фактически достигнутых результатов с данными прошлых периодов. Оцениваются темпы изменения показателей и определяются тенденции и закономерности развития экономических процессов.

Пример. Сравнение достигнутых результатов с данными прошлых лет.

Таблица 10

Данные для примера

| год | Объем производства продукции | |

| руб. | % к базисному году | |

| 1 | 9500 | 100 |

| 2 | 9690 | 102 |

| 3 | 9600 | 101 |

| 4 | 9975 | 105 |

| 5 | 10500 | 110,5 |

Сравнение проводится при помощи расчета базисного темпа роста. Сравнивается уровень показателя каждого последующего года с первым годом. Как видно из расчетов, производство продукции имеет положительную динамику и за 5 лет увеличилось на 10,5%.

2. Сопоставление фактического уровня показателей с плановыми показателями. Оценивается степень выполнения плана, определяются неиспользованные резервы предприятия.

Пример. Сопоставление фактических показателей с плановыми показателями.

Таблица 11

Данные для примера

| Вид продукции | Объем производства, руб. | Абсолютное отклонение от плана, руб. | Выполнение плана, % | |

| план | факт | |||

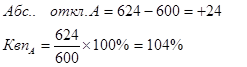

| А | 600 | 624 | +24 | 104 |

Степень выполнения плана оценивается при помощи абсолютного и относительного отклонения фактических данных от плановых. Абсолютное отклонение рассчитывается, как разность меду фактом и планом, а относительные - как отношение факта к плану.

Полученные данные показывают, что план производства выполнен на 104%.

3. Сравнение с нормами расхода ресурсов. Выявляется экономия или перерасход ресурсов на производство продукции, оценивается эффективность использования ресурсов в процессе производства, определяются утерянные возможности увеличения выпуска продукции и снижение себестоимости.

Пример. Сравнение с утвержденными нормами расхода ресурсов.

Таблица 12

Данные для примера

| Вид ресурсов | Расход, т | Отклонение от нормы (+,-) | ||

| по норме | фактически | Абсолютное, т | Относительное, % | |

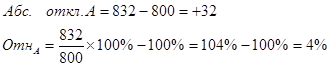

| А | 800 | 832 | +32 | +4 |

Сравнение с утвержденными нормами расхода ресурсов производится при помощи абсолютного и относительного отклонения фактических данных от норм. Абсолютное отклонение рассчитывается, как разность меду фактом и нормой, а относительные - как отношение факта к норме.

Полученные результаты показывают, что фактический расход ресурсов превышает норму на 4%.

4. Сравнение с лучшими результатами. Средний уровень показателей, достигнутых предприятием в целом, сравнивается с показателями передовых участков, бригад, рабочих.

5. Сравнение параллельных и динамических рядов. Используется для определения и обоснования формы и направления связи между разными показателями. Одни показатели располагают в убывающем или возрастающем порядке и сравнивают с другими показателями: как в связи с этим они меняются.

Пример. Сравнение параллельных и динамических рядов.

Таблица 13

Данные для примера

| № | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Выработка | 3,1 | 3,4 | 3,6 | 3,8 | 3,9 | 4,1 | 4,2 | 4,4 | 4,6 | 4,9 |

| Фондовооруженность | 4,5 | 4,4 | 4,78 | 5,0 | 5,5 | 5,4 | 5,8 | 6,0 | 6,1 | 6,5 |

Показатель выработки расположен в возрастающем порядке и сравнивается с показателем фондовооруженности, значения которого также увеличиваются. По данному ряду можно сделать вывод, что с ростом фондовооруженности выручка также увеличиться.

6. Сравнение разных вариантов решения экономических задач. Позволяет выбрать наиболее оптимальный вариант и полнее использовать возможности предприятия.

7. Сравнение результатов до и после изменения какого – либо фактора.

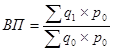

Важное условие, которое нужно соблюдать при сравнении – сопоставимость показателей. Если несопоставимость вызвана уровнем стоимостной оценки, то для нейтрализации данного фактора их уровень выражают в одних и тех же ценах. Для обеспечения сопоставимости валовой продукции ее физический объем в отчетном и базисном периодах выражают в ценах базисного периода.

; ;

| (10) |

Пример. Сравнить показатели выпуска продукции.

Таблица 14

Данные для примера

| Год | 1 | 2 | 3 | 4 | 5 |

| Объем производства в текущих ценах, млн. руб. | 300 | 360 | 480 | 660 | 915 |

| Индексы цен | 1,0 | 1,25 | 1,23 | 1,22 | 1,2 |

| Объем производства скорректированный, млн. руб. | 300 | 288 | 390 | 541 | 792 |

| Темп прироста цепной, % | - | -4 | +35 | +39 | +40 |

| Темп прироста базисный, % | - | -4 | +30 | +80 | +154 |

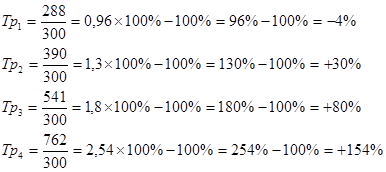

Сравнить выпуск продукции требуется за 5 лет, в течение которых менялись цены. Для нейтрализации цен необходимо объем производства в текущих ценах скорректировать на индекс цен.

После проведения корректировки объем производства можно сравнивать между собой при помощи показателей динамики. Рассчитаем цепной темп роста выпуска продукции.

Рассчитаем базисный темп роста.

Как видно из расчетов, выпуск продукции во втором году снизился на 4% по сравнению с первым годом, в третьем году увеличился на 35% по сравнению со вторым годом. В четвертом году объем производства вырос на 39% по сравнению с третьим годом. В пятом году вырос на 40% по сравнению с четвертым годом.

Также можно увидеть, что в третьем году по сравнению с базовым первым годом объем производства увеличился на 30%, в четвертом году по сравнению с первым – на 80%, а в пятом году по сравнению с первым годом – в 1,5раза.

Многие показатели могут быть несопоставимы из – за объемного фактора. Необходимо нейтрализовать его влияние, для чего сумму переменных затрат базисного периода пересчитывают на объем производства продукции отчетного периода.

; ;

| (11) | |||||||||||||||||||||||||||||||||||

| Пример. Сравнить показатели выпуска продукции Таблица 15 Данные для примера

| ||||||||||||||||||||||||||||||||||||

Применим формулу и рассчитаем индекс затрат

Следовательно, объем производства увеличился в отчетном периоде по сравнению с прошлым годом на 5,8%.

Чтобы привести показатели к единой структуре, необходимо фактический объем производства продукции пересчитать на структуру базисного периода.

; ;

| (12) |

Пример. Сравнить показатели выпуска продукции.

Таблица 16

Данные для примера

| Вид продукции | Количество выпущенной продукции, т | Цена, тыс. руб. | Удельный вес, % | |||

| Прошлый год | Отчетный год | Прошлый год | Отчетный год | Прошлый год | Отчетный год | |

| А | 240 | 270 | 30 | 32 | 48 | 45 |

| Б | 260 | 330 | 40 | 35 | 52 | 55 |

| Итого | 500 | 600 | - | - | 100 | 100 |

Для сравнения данных показателей необходимо нейтрализовать влияние структурного фактора, т.к. произошло изменение в структуре выпуска продукции. Показатели структуры представлены удельным весом, который рассчитывается исходя из количества выпущенной продукции.

Как видно из расчета, структура продукции изменилась: доля продукции А сократилась на 3%, а продукции Б - выросла в отчетном году. При этом в прошлом году продукция А стоила дешевле продукции Б, а в отчетном году стоимость продукции А выросла на 2рубля, а продукции Б сократилась на 5 рублей. Эти изменения могут повлиять на достоверность анализа изменения выпуска продукции.

Воспользуемся формулой и скорректируем объем выпуска продукции.

Как видно из расчета, объем выпуска продукции увеличился на 20%.

|

из

5.00

|

Обсуждение в статье: Сравнение в анализе финансово-хозяйственной деятельности |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы