|

Главная |

Нормирование краткосрочных активов

|

из

5.00

|

Нормирование краткосрочных активов представляет собой процесс разработки и установления экономически обоснованных нормативов, т.е. минимальных, но вполне достаточных сумм краткосрочных активов, обеспечивающих нормальную бесперебойную работу предприятия в планируемом ритме и объеме производства. Общий норматив складывается из частных нормативов. Частные нормативы рассчитываются по запасам сырья, основным и вспомогательным материалам и т.д.

Величина нормируемых краткосрочных активов должна всегда удовлетворять реальной потребности производства. При занижении норматива предприятие не сможет обеспечить производство необходимыми запасами, своевременно расплатиться с поставщиками, рабочими, служащими и т.п. При завышении норматива образуются значительные сверхнормативные запасы, происходит замораживание средств, что ведет к потерям.

Процесс нормирования состоит из нескольких последовательных этапов.

1. Вначале разрабатываются нормы запаса по каждому элементу нормируемых краткосрочных активов. Норма – это относительная величина, соответствующая объему запаса каждого элемента краткосрочных активов. Как правило, нормы устанавливаются в днях запаса и означают длительность периода, обеспечиваемого данным видом материальных ценностей. Например, норма запаса составляет 24 дня. Следовательно, запасов должно быть ровно столько, сколько обеспечит производство в течение 24 дней. Норма запаса может устанавливаться в процентах или в денежном выражении к определенной базе.

2. Далее, исходя из нормы запаса и расхода данного вида товарно-материальных ценностей, определяется сумма краткосрочных активов, необходимых для создания нормируемых запасов по каждому виду краткосрочных активов. Так определяются частные нормативы.

К частным относятся нормативы краткосрочных активов в производственных запасах: сырья, основных и вспомогательных материалов, покупных полуфабрикатов, комплектующих изделий, топлива, тары, малоценных и быстроизнашивающихся предметов (МБП); в незавершенном производстве и полуфабриката собственного производства; в расходах будущих периодов; готовых изделиях.

3. Определение совокупного норматива путем сложения частных нормативов. Таким образом, норматив краткосрочных активов представляет собой денежное выражение планируемого запаса товарно-материальных ценностей, минимально необходимых для нормальной деятельности предприятия.

Расчет норматива краткосрочных активов

в производственных запасах.

Производственные запасы делятся на текущие (переходные), технологические, транспортные и страховые (гарантийные). Они нормируются в натуральном и определяются в денежном выражении.

Текущие запасы сырья и материалов и т.д. должны покрывать потребность предприятия в данном виде материалов на период между двумя очередными поставками. Текущие запасы создаются для обеспечения предметами труда производственного процесса в период между двумя очередными поставками материалов. Текущие запасы рассчитываются по формуле

, натуральные единицы

, натуральные единицы

где Z тек(max) - максимальный текущий запас в натуральных единицах (т, м...);

d - среднесуточная потребность материала (т, м, ...);

Тпост - интервал между двумя очередными поставками, дни.

Поскольку текущий запас материала изменяется от максимума до нуля и время поступления разнородных материалов не совпадает между собой, то при нормировании и установлении норматива берется половина максимального текущего запаса, т.е.

, натуральные единицы.

, натуральные единицы.

Страховой запас создается на случай нарушения плановых условий поставки или потребления материалов с целью предотвращения перебоев в производстве. Расходование страхового запаса начинается после расхода текущего. В любом случае страховой запас создается на ограниченное количество суток. Страховой запас рассчитывается по формуле

, натуральные единицы

, натуральные единицы

где Zстр – страховой (гарантийный) запас в материалах (т, м...);

Тстр - максимальное время отклонения от запланированных сроков поставок, дни.

Транспортный запас (zтр) создается на предприятии на период нахождения материалов в пути после их оплаты. Однако запас материала в транспортировании обычно не планируется, т.к. в большинстве случаев срок прибытия материалов и оплата счетов-фактур совпадает.

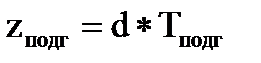

Подготовительный (технологический) запас создается в тех случаях, когда поступающие на предприятие материалы перед использованием в производственном процессе требуют некоторой подготовки (сортировки, комплектования партий, когда материалы потребляются только в комплекте и т.д.):

, натуральные единицы

, натуральные единицы

где Тподг - время подготовки материала к отпуску в производство в днях.

Сумма нормативов краткосрочных активов, определенных по отдельным элементам, образует общую потребность предприятия в краткосрочных активовах на планируемый период в натуральном выражении (zобщ)

, натуральные единицы

, натуральные единицы

Норматив краткосрочных активов запаса i-го материала в рублях рассчитывается по формуле

, руб.

, руб.

где Zобщ - общий средний запас i-го материала, натуральные единицы;

Цм - цена i-го материала, руб./натуральные единицы;

kтз - коэффициент транспортно-заготовительных расходов i-го материала.

Для хранения производственных запасов необходимы складские помещения. Площадь склада для хранения запасов материалов рассчитывается по формуле, м2:

, м2

, м2

где Qдопуст - допуститмая нагрузка на 1м2 площади склада, тонн/м2;

kдоп - коэффициент, учитывающий дополнительную площадь - на проходы, проезды и др. кдоп = (2-5); натуральные единицы

Zобщ(max) – общий максимальный запас материалов на складе (тонн):

, нат.ед.

, нат.ед.

Расчет норматива краткосрочных активов

в незавершенном производстве

Норматив краткосрочных активов в незавершенном производстве зависит от объема производства, продолжительности производственного цикла и характера нарастания затрат в производственном процессе.

Величина краткосрочных активов в незавершенном производстве, руб.:

, руб.,

, руб.,

где Nсут - среднесуточный выпуск продукции в натуральном выражении,

штук;

Тц - длительность производственного цикла, дней;

С1 - полная себестоимость единицы продукции, руб.;

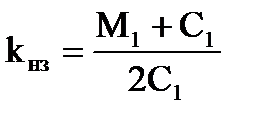

kнз - коэффициент нарастания затрат в производстве рассчитывается по формуле:

,

,

где М1 - потребность материала на одно изделие, руб.

Коэффициент нарастания затрат характеризует постепенное включение издержек производства в процессе производства продукции.

|

из

5.00

|

Обсуждение в статье: Нормирование краткосрочных активов |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы