|

Главная |

Тема 23. Учет финансовых результатов.

|

из

5.00

|

Задание на выполнение курсовой работы

1. Дать оценку прибыли, как элементу собственных средств организации.

2. Раскрыть отражение финансового результата деятельности на счетах бухгалтерского учета.

3. Раскрыть учет нераспределенной прибыли (непокрытого убытка).

4. Провести анализ основных показателей финансово-хозяйственной деятельности организации.

5. Исследовать и оценить бухгалтерский учет и финансовую политику организации.

6. Раскрыть действующие правила бухгалтерского учета финансовых результатов и нераспределенной прибыли (непокрытого убытка) организации.

7. Определить финансовый результат деятельности организации.

8. Дать рекомендации по уточнению сумм, отражаемых как доходы и расходы организации.

9. Определить влияние методов исчисления расходов на величину бухгалтерской прибыли.

Практическое задание №1 к вопросу 2

Задание

Составить бухгалтерские проводки.

Исходные данные

В соответствии с учетной политикой организация ведет учет готовой продукции на счете 43 «Готовая продукция» по полной фактической производственной себестоимости. Переход права собственности на продукцию к покупателю по условиям договора происходит в момент ее отгрузки.

В отчетном периоде организация произвела отгрузку готовой продукции покупателю на сумму 731 600 руб., включая НДС – 111 600 руб.

Фактическая производственная себестоимость отгруженной продукции составила 538 000 руб.

Расходы, связанные с продажей (реализацией) продукции, составили 62 000 руб.

Практическое задание №2 к вопросу 2

Задание

На основании исходных данных отразить бухгалтерскими проводками операции и определить финансовые результаты.

Исходные данные

Для отражения в учете ООО «Донна» за март 200_г. бухгалтеру были предоставлены следующие данные:

1. Поступили на расчетный счет штрафные санкции в сумме 4500 руб. от ООО «Дарисса», предъявленные за невыполнение договорных обязательств по поставке тары.

2. Уплачен с расчетного счета штраф в сумме 2500 руб. за недопоставку в первом квартале 2000_г. продукции магазину.

3. Налоговой службой в безакцептном порядке снят по инкассовому поручению штраф за несвоевременную уплату налога на добавленную стоимость в сумме 5700 руб.

4. Получена прибыль от продажи 127000 руб.

5. Начислен налог на прибыль в сумме 30500 руб. за I квартал 2000_г.

6. поступила от магазина арендная плата за помещение в сумме 1600 руб. за I квартал 200_г.

Практическое задание к вопросу 3

Задание

На основе данных для выполнения задачи отразить на счетах операции по формированию информации о нераспределенной прибыли и ее использовании; подсчитать обороты и остатки по счетам.

Исходные данные

Таблица 27 - Справка об остатках на синтетических счетах

| № счета | Наименование счета | Сумма, руб. | |

| 51 | Резервные счета | 450000 | |

| 82 | Резервный капитал | 250000 | |

| 99 | Прибыль и убытки | 500000 | |

| 80 | Уставный капитал | 3800000 | |

| 75-1 | Расчеты по вкладам в уставный капитал | 40000 |

Таблица 28 – Факты хозяйственной жизни

| № операции | Содержание операции | Сумма, руб. |

| 1. | Списывается в конце года нераспределенная прибыль | 500000 |

| 2. | Часть нераспределенной прибыли отчетного года направлена на выплату доходов учредителям предприятия | 200000 |

| 3. | По окончании года начислена премия работникам за счет нераспределенной прибыли прошлых лет | 300000 |

| 4. | Часть нераспределенной прибыли направлена на пополнение резервного капитала | 50000 |

| 5. | Нераспределенная прибыль направлена на приобретение путевок для оздоровления работников предприятия | 100000 |

| 6. | Нераспределенная прибыль направлена на покрытие убытков прошлых лет | 40000 |

| 7. | По решению акционеров уставный капитал увеличивается на сумму нераспределенной прибыли | 110000 |

Правила формирования в бухгалтерском учете информации о доходах коммерческих организаций содержатся в ПБУ 9/99 «Доходы организации».

Доходы организации в зависимости от их характера, условий получения и направлений деятельности организации подразделяются на доходы от обычных видов деятельности и прочие доходы. Согласно ПБУ 9/99 доходами от обычных видов деятельности является выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг. Поступления доходов от обычных видов деятельности имеют регулярный характер и записаны в Уставе как основной вид деятельности. Например, в Уставе организации записано, что основным видом деятельности является добыча и продажа рыбопродукции, вся добытая рыба доставляется на территорию РФ.

К прочим доходам относят поступления от осуществления фактов хозяйственной жизни, которые не являются предметом деятельности организации. Согласно ПБУ 9/99 в составе прочих доходов учитывают прибыль, полученную в результате совместной деятельности по договору простого товарищества.

Для целей бухгалтерского учета организация самостоятельно принимает решение об отнесении фактов хозяйственной жизни к обычным видам деятельности или к прочим операциям.

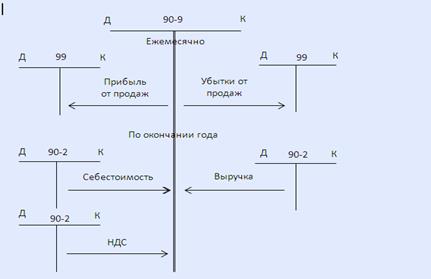

Синтетический учет доходов по обычным видам деятельности осуществляется на счете 90 «Продажи», который предназначен для обобщения информации о доходах и расходах, связанных с обычными видами деятельности и определения финансового результата по ним.

Существенной особенностью записей по счету 90 «Продажи» является система накопительных проводок по субсчетам в течение отчетного года. Записи нарастающими итогами с начала года облегчают процесс наблюдения за оформлением финансовых результатов в течение года, а также упрощают заполнение формы «Отчет о финансовых результатах».

Корреспонденции счетов по учету финансовых результатов от продаж представлены на рисунке 9.

Рисунок 9 - Корреспонденции счетов по учету финансовых результатов

от продаж

Для обобщения информации о формировании конечного финансового результата деятельности организации в отчетном году предназначен счет 99 «Прибыли и убытки».

Использование прибыли отчетного года начинают с уплаты текущего налога на прибыль.

По окончании отчетного года устанавливают окончательное распределение полученной прибыли между участниками хозяйственного процесса. Это распределение предусматривает закрытие счета 99 «Прибыли и убытки» и называется реформацией баланса. Чистая прибыль списывается записью:

Д-т 99 «Прибыли и убытки»

К-т 84 «Нераспределенная прибыль (непокрытый убыток)»;

Литература: [1], [5], [8], [18], [24], [30].

|

из

5.00

|

Обсуждение в статье: Тема 23. Учет финансовых результатов. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы