|

Главная |

Расчет себестоимости продукции промышленного предприятия с учетом влияния технико-экономических факторов

|

из

5.00

|

Планирование снижения себестоимости на промышленных предприятиях осуществляется в соответствии с характером производимой продукции и применяемыми показателями себестоимости. Исходя из этого, рассчитывается:

· снижение себестоимости сравнимой товарной продукции;

· снижение затрат на рубль товарной продукции;

· снижение себестоимости продукции по технико-экономическим факторам.

К сравнимой товарной продукции относятся все её виды, производимые на данном предприятии в отчётном году.

Для определения снижения себестоимости вес виды сравнимой продукции, запланированные к выпуску, оцениваются по плановой себестоимости и фактической среднегодовой себестоимости за отчетный год. Разность между двумя полученными итоговыми величинами представляет собой экономию от снижения себестоимости, а ее отношение к объему сравнимой продукции по среднегодовой себестоимости за отчетный год — пропет снижения себестоимости.

Если ассортимент продукции слишком широк, то расчет ведется через затраты на рубль товарной продукции, которые рассчитываются как соотношение между объемом товарной продукции по себестоимости и ее объемом в оптовых ценах.

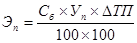

Процент снижения (увеличения) затрат на рубль товарной продукции (∆З1рТП) определяется по формуле:

, (1)

, (1)

где  - затраты на рубль товарной продукции соответственно базисного (отчётного) и планового года [14, С. 551].

- затраты на рубль товарной продукции соответственно базисного (отчётного) и планового года [14, С. 551].

Планирование снижения себестоимости продукции по технико-экономическим факторам позволяет увязать план по себестоимости с планом технического и организационного развития предприятия. Этот метод, в отличие от других, учитывает количественное влияние технических, экономических и организационных факторов на уровень затрат производства планируемого года.

Расчёт ведётся в следующей последовательности:

· определяются затраты базисного года на рубль товарной продукции (  ) как отношение себестоимости товарной продукции базисного года (

) как отношение себестоимости товарной продукции базисного года (  ) на объём товарной продукции базисного года (ТПб);

) на объём товарной продукции базисного года (ТПб);

· путём умножения затрат базисного года на объём товарной продукции планируемого года рассчитывается её себестоимость при сохранении условий производства и реализации продукции в базисном году (СТП);

· определяется экономия, которая будет получена в планируемом году под влиянием технико-экономических факторов (Э);

· из себестоимости товарной продукции планируемого года, вычисленной по уровню затрат базисного года, вычитается итоговая сумма экономии и определяется себестоимость товарной продукции в ценах и условиях базисного года (СТП);

· из полученной величины вычитается (прибавляется) сумма предполагаемого изменения оптовых цен на потребляемые материальные ресурсы (услуги) (Эц) и определяется себестоимость товарной продукции в ценах и условиях планируемого года; влияние изменения оптовых цен учитывается так же и в плановом объёме товарной продукции (  );

);

· рассчитывается уровень затрат на рубль товарной продукции в планируемом году и снижение этих затрат по сравнению с уровнем базисного года (  и

и  ).

).

Порядок расчет снижения себестоимости продукции по технико-экономическим факторам выглядит следующим образом:

Экономия, обуславливающая снижение себестоимости продукции в планируемом году, рассчитывается по следующим группам факторов: повышение технического уровня производства, улучшение организации производства и труда, изменение объема и структуры производства, улучшение использования природных ресурсов, развитие производства.

Расчет экономии затрат по отдельным факторам производится по следующим направлениям.

1. Экономия затрат в результате повышения технического уровня производства (внедрение новой техники, прогрессивной технологии, механизация и автоматизация производственных процессов, использование новых видов сырья, материалов и т.п.) рассчитывается по плану технического развития и организации производства. Сумма экономии по этим факторам складывается из уменьшения расхода материальных ресурсов и затрат на оплату труда.

Экономия от снижения материальных затрат (Эм) определяется по формуле:

, (2)

, (2)

где Н0 и Н1 — норма расхода сырья, материалов, топлива, энергии на единицу продукции до и после проведения соответствующего мероприятия; Ц — цена единицы сырья, материалов, топлива, энергии; В1 — количество продукции, выпускаемой с момента проведения мероприятий до конца планируемого года.

Уменьшение - расходов на заработную плату и отчислений и фонд социальной защиты в результате снижения трудоемкости единимы продукции (Эз) определяется следующим образом:

, (3)

, (3)

где t0, t1 — трудоемкость единицы продукции в нормо-часах до и после проведения мероприятия; ТС0, ТС1 — среднечасовая тарифном станка рабочею до и после внедрения мероприятия; ЗПд, - средний процент дополнительной заработной платы для данной категории рабочих; СЗ — установленный процент отчисления в фонд социальной защиты. При высвобождении работников, находящихся на повременной оплате труда, экономия определяется по формуле:

, (4)

, (4)

где Чв количество высвобождающихся работников; Зм – среднемесячная зарплата данной категории работников; М1 — число месяцев с момента проведения мероприятия до конца года.

2. Экономия, обеспеченная изменением специлизации производства (Эс), рассчитывается по формуле:

, (5)

, (5)

где С i - производственная себестоимость отдельных изделий; Ц – оптовая цена, по которой эти изделия будут поступать со специализированных предприятий; Т — транспортно-заготовительные расходы на единицу соответствующих изделий, В i — количество изделий, полученных по кооперации с момента проведения специализации до конца планируемого года.

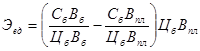

3. Снижение себестоимости продукции за счёт влияния структурных сдвигов (Эед) определяется следующим образом:

, (6)

, (6)

где Сб – себестоимость изделия (по переменным расходам) в базисном году, р.; Цб - оптовая цена изделия в базисном году, р.; ВплВб объем производства и натуральном выражении соответственно в базисном и плановом периодах.

4. Снижение себестоимости продукции за счел влияния изменения объема производства определяется по формулам:

а) экономия по условно-постоянным расходам (Эп):

, (7)

, (7)

где Cб — себестоимость товарной продукции в базисном году, р , ∆ТП — темп прироста товарной продукции в планируемом году по сравнению с базисным, %; Уп— удельный вес условно-постоянных расходов в себестоимости товарной продукции базисного года, %.

б) экономия на амортизационных отчислениях (Эа):

, (8)

, (8)

где АОб, АОпл — общая сумма амортизационных отчислении в базисном и плановом периодах, р.; ТПб, ТПпл — объем товарной продукции в базисном и плановом периодах, р.

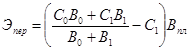

5. Сумма переходящей на планируемый год экономии (Эпер), получаемой от мероприятий, внедренных в предыдущем периоде, определяется по формуле:

, (9)

, (9)

где С0, С1 — переменные затраты на единицу продукции до и после проведения мероприятий; В0, В1 — количество продукции, произведенной в базисном году до и после проведения мероприятий: Впл,— количество продукции, производимой в планируемом году.

Рассчитанная по данной формуле величина уменьшается на сумму экономии, учтенной в плановых расчетах предыдущего года.

Влияние улучшения использования природных ресурсов на снижение себестоимости определяется в отраслях добывающей промышленности. При этом учитываются такие факторы, как изменение состава и качества природного сырья, изменение способов добычи и др.

По группе факторов «Развитие производства» учитывается влияние затрат, связанных с вводом и освоением новых производств, подготовкой и освоением производства на действующих предприятиях [5, С. 265].

|

из

5.00

|

Обсуждение в статье: Расчет себестоимости продукции промышленного предприятия с учетом влияния технико-экономических факторов |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы