|

Главная |

Абсолютные и средние показатели

|

из

5.00

|

Базой процесса страхования служит страховое поле — максимальное количество объектов, которое может быть охвачено страхованием, а фактическое число застрахованных объектов, конечно, меньше и выражается в процентах охвата, страхового поля.

Возможное при этом страховое событие — это потенциальный, гипотетический страховой случай, на предмет которого производится страхование (несчастный случай, болезнь, дожитие до определенного возраста, квартирная кража, пожар, автомобильная авария и т.д.).

Страховой случай — это свершившееся страховое событие, с наступлением которого возникает обязанность страховщика произвести оплату страхователю или указанному им лицу.

При страховом случае с личностью страхователя или третьего лица выплата называется страховым обеспечением, а при страховом случае с имуществом — страховым возмещением. Страховое обеспечение выплачивается независимо от сумм, причитающихся получателям по другим договорам страхования, а также по социальному страхованию, социальному обеспечению и в порядке возмещения ущерба.

Абсолютные показатели: страховое поле или число хозяйств (Nmax), общая численность застрахованных объектов или заключенных договоров — страховой портфель (N), число страховых случаев (n), число пострадавших объектов (n п), страховая сумма всех застрахованных объектов (S), страховая сумма пострадавших объектов (S п), сумма поступивших страховых платежей (V), сумма страховых выплат (W), общая сумма страховых выплат (П).

Средние показатели: средняя страховая сумма застрахованных объектов (  ), средняя страховая сумма пострадавших объектов (

), средняя страховая сумма пострадавших объектов (  ), средний размер выплаченного страхового возмещения по объекту (

), средний размер выплаченного страхового возмещения по объекту (  ), средний размер страхового платежа (взноса) (

), средний размер страхового платежа (взноса) (  ). Данные показатели используются для характеристики деятельности страховых компаний и анализа.

). Данные показатели используются для характеристики деятельности страховых компаний и анализа.

Относительные показатели:

-степень охвата страхового поля

(  ), (2.1.)

), (2.1.)

-степень охвата объектов добровольным страхованием

(  ), (2.2.)

), (2.2.)

где  — количество застрахованных объектов в добровольном порядке;

— количество застрахованных объектов в добровольном порядке;

Этот показатель используется для характеристики уровня развития добровольного страхования.

- доля пострадавших объектов

(  ), (2.3.)

), (2.3.)

Этот показатель характеризует удельный вес объектов, которые были повреждены в отчетном периоде.

- частота страховых случае

(  ), (2.4.)

), (2.4.)

Частота страховых случаев показывает, сколько страховых случаев приходится в расчете на 100 застрахованных объектов (заключенных договоров).

- уровень опустошительности страховых случаев

(  ), (2.5.)

), (2.5.)

Этот показатель характеризует силу одного страхового случая (урагана, землетрясения, градобития и др.), выражающегося в масштабах разрушения.

- показатель полноты уничтожения

(  ), (2.6.)

), (2.6.)

Этот показатель характеризует удельный вес суммы возмещения в страховой сумме пострадавших объектов. Предельное значение показателя не превышает 1.

- коэффициент выплат страхового возмещения

(  ), (2.7.)

), (2.7.)

Этот показатель характеризует размер выплат страхового возмещения на 1 (100) руб. поступивших страховых платежей и может быть использован для анализа финансового состояния страховых компаний. Чем меньше значение этого показателя, тем рентабельнее страховое учреждение.

- тяжесть риска

(  ) (2.8.)

) (2.8.)

- абсолютная сумма дохода страховых организаций

(  ), (2.9.)

), (2.9.)

- относительная д оходность (процент дохода) страховых организаций

(  ), (2.10.)

), (2.10.)

- уровень взносов по отношению к страховой сумме

(  ). (2.11.)

). (2.11.)

Этот показатель выражает размер взноса страховых платежей на 1 (100) руб. страховой суммы. Исчисленный числом по страховой компании показатель представляет сложившуюся усредненную ставку страховых платежей по всем видам застрахованного имущества.

Также одним из важнейших статистических показателей имущественного страхования является уровень убыточности страховых сумм q , представляющий собой долю суммы выплат страхового возмещения страховой сумме застрахованного имущества

S , т. е.  ,

,

по совокупности объектов

, или

, или

Где  - средняя сумма страхового возмещения

- средняя сумма страхового возмещения

(2.12.)

(2.12.)

— средняя страховая сумма застрахованных объектов

— средняя страховая сумма застрахованных объектов

n — число пострадавших объектов;

N — общее количество застрахованных объектов

Если  , то

, то

Отношение  называют коэффициентом тяжести страховых событий, следовательно:

называют коэффициентом тяжести страховых событий, следовательно:

(2.13.)

(2.13.)

Динамику убыточности страховых суммможно охарактеризовать системой индексов:

, или

, или  (2.14.)

(2.14.)

Используя связь показателей  и систему взаимосвязанных индексов, можно определить по страховой организации абсолютный прирост (снижение) уровня убыточности страховых сумм, обусловленный изменением уровня тяжести страховых событий и доли пострадавших объектов:

и систему взаимосвязанных индексов, можно определить по страховой организации абсолютный прирост (снижение) уровня убыточности страховых сумм, обусловленный изменением уровня тяжести страховых событий и доли пострадавших объектов:

, или (2.15.)

, или (2.15.)

Средний уровень убыточности может быть рассчитан по формуле:

,

,

где q – уровень убыточности отдельных видов имущества.

Средний уровень убыточности страховых сумм в общей сумме застрахованного имущества, т.е.

,

,

где  - доля страховой суммы отдельных видов застрахованного имущества в общей его страховой сумме по организации.

- доля страховой суммы отдельных видов застрахованного имущества в общей его страховой сумме по организации.

Для характеристики относительного измерения среднего уровня убыточности страховых суммстроится система индексов: переменного состава, постоянного состава и структурных сдвигов:

• индекс средней убыточности переменного состава:

( 2.16.)

( 2.16.)

• индекс средней убыточности постоянного состава:

(2.17.)

(2.17.)

• индекс структурных сдвигов:

(2.18.)

(2.18.)

На основе этих индексов рассчитывают абсолютное измене ние средней убыточности:

(2.19.)

(2.19.)

Пример задачи. Имеются данные страховых организаций региона по имущественному страхованию за отчетный период:

Страховое поле Nmax ................................... ……………...595000

Число заключенных договоров N… …..... ……………230000

в том числе: на добровольной основе  ……………187000

……………187000

Сумма застрахованного имущества S, тыс. руб …………...47000

Страховые взносы V , тыс. руб................... …………..1410

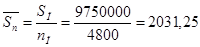

Страховая сумма пострадавших объектов  , тыс. руб ………9750

, тыс. руб ………9750

Страховые выплаты (сумма ущерба) W, тыс. руб …………..900

Число страховых случаев  .................................... …………………….7100

.................................... …………………….7100

Количество пострадавших объектов (  ). …………..4800

). …………..4800

Определить показатели, характеризующие деятельность страховых организаций. Решение. 1. Степень охвата страхового поля:

Решение.

1.Степень охвата страхового поля:  , или 39%

, или 39%

2. Степень охвата объектов добровольного страхования:  , или 31%

, или 31%

3. Доля пострадавших объектов:  , или 2,09%

, или 2,09%

4. Частота страховых случаев:  (случая на 100)

(случая на 100)

5. Уровень опустошительности:  , или 68%

, или 68%

6. Показатель полноты уничтожения:  , или 9%

, или 9%

7. Средняя страховая сумма, руб.:

8. Средняя страховая сумма пострадавших объектов, руб.:

9. Средний размер выплаченного страхового возмещения, руб.:

10. Средний размер страхового платежа (взноса), руб.:

11. Коэффициент выплат страхового возмещения:

, или 64%

, или 64%

13. Абсолютная сумма дохода страховых организаций, тыс.руб.:

тыс.руб.

тыс.руб.

14. Относительная доходность (процент доходности) страховых организаций, тыс.руб.:

, или 36,2% или

, или 36,2% или

15. Уровень взносов по отношению к страховой сумме:

руб. с 1руб. страховой суммы.

руб. с 1руб. страховой суммы.

16. Убыточность страховой суммы:

руб. с 1руб. страховой суммы.

руб. с 1руб. страховой суммы.

17.Коэффициентом тяжести страховых событий:

, или 92 % или

, или 92 % или  , или 92%

, или 92%

18.Коэффициента финансовой устойчивости (с доверительной вероятностью 0,954, при которой t=2):

Следовательно, финансовое положение страховых организаций в регионе устойчивое.

|

из

5.00

|

Обсуждение в статье: Абсолютные и средние показатели |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы