|

Главная |

Данные для анализа динамики показателей прибыли в ОАО «Бетиар-22» за 2008 год.

|

из

5.00

|

| Показатели | Код строки отчета о финансо- вых результа- тах

| Абсолютные величины, тыс. руб. | Удельные веса. % | Изменения (на конец и на начало года) | ||||

| На конец 2008 г. | На начало 2008 г. | На конец | На начало | В абсолютных величинах, тыс. руб. | В удельн весах. % | Темп роста.% | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 10 |

| 1. Выручка (нетто) от реализации продукции, работ, услуг | 10 | 3657585 | 6112948 | 100 | 100 | -2455363 | 0 | 5,98 |

| 2. Себестоимость реализации товаров, продукции, работ, услуг | 20 | 2425869 | 3851427 | 66,32 | 63,0 | -1425558 | 3,32 | 6,3 |

| 3. Коммерческие расходы | 30 | 615691 | 2261521 | 16,83 | 37,00 | -1645830 | -20,16 | 2,72 |

| 4. Прибыль (убыток) от продаж | 50 | 616025 | 1622644 | 16,84 | 26,54 | -1006619 | -9,70 | 3,8 |

| 5.Сальдо операционных доходов и расходов | 090-100 | -9493 | -8503 | -0,26 | -0,14 | -990 | -0,12 | 111,6 |

| 6.Сальдо внереализационных доходов и расходов | 120-130 | -193878 | -332386 | -5,3 | -5,44 | -138508 | -0,14 | 5,83 |

| 7. Прибыль (убыток) до налогообложения | 140 | 186094 | 1048014 | 5,09 | 17,14 | -861920 | -12,06 | 17,76 |

| 8. Налог на прибыль | 150 | 63155 | 295047 | 2 | 5 | -231892 | -3 | 2,14 |

| 9.Чистая прибыль (нераспределенная прибыль (убыток)) отчетного периода | 190 | 122939 | 752967 | 3,36 | 12,32 | -630028 | -8,96 | 1,63 |

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис.8. Модель хозяйственного механизма организации, основанная на формировании прибыли (указанны строки формы №2)

На конец 2008 года выручка (нетто) от реализации продукции, работ, услуг в ОАО «Бетиар-22» составила 3657585 тыс. руб., что составляет 5,98 % выручки нетто на начало 2008 года, т. е. произошло снижение на 2455363 тыс. руб.

При этом себестоимость реализованных услуг и работ снизилась на 1425558 тыс. руб. (на 3,32%), и прибыль от продаж снизилась на 1006619 тыс. руб. (на 9,7%).

Сальдированные финансовые результаты от операционных и внереализационных операций в 2008 году получили в виде убытка на 9493 тыс. руб. и на 8503 тыс. руб. соответственно.

Валовая прибыль, полученная ОАО «Бетиар-22» на конец 2008 года также снизилась по сравнению с началом года на 12,06% и составила 186094 тыс. руб.

Темпы роста выручки практически одинаковы темпам роста себестоимости, что отрицательно повлияло на рост показателя «Прибыль (убыток) отчетного периода» который снизился на 8,96 % (на 630028 тыс. руб.) по сравнению с началом года. Отрицательное сальдо по операционным и внереализационным доходам и расходам также сказалось на снижении прибыли.

2 Следующим этапом анализа финансовых результатов организации является проведение факторного анализа, т.е. количественная оценка факторов, оказавших влияние на формирование прибыли от продаж и балансовой прибыли.

Методика расчёта влияния факторов от реализации продукции включает следующие этапы:

2.1 Расчёт влияния фактора "Изменения цен". При оценке влияния этого фактора необходимо учесть инфляционные процессы. Предположим, что цены на продукцию в отчетном периоде возросли по сравнению с базисным в среднем на 19 %. Тогда индекс цены составит:

= (100 + 19) : 100 = 1,19

= (100 + 19) : 100 = 1,19

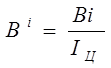

Выручка в сопоставимых ценах в отчётном периоде составит:

, (19)

, (19)

где  - выручка в сопоставимых ценах;

- выручка в сопоставимых ценах;

- индекс цены;

- выручка отчётного года в действующих ценах.

- выручка отчётного года в действующих ценах.

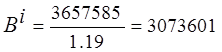

Для анализируемой организации выручка отчётного года в сопоставимых ценах составит:

тыс. руб.

тыс. руб.

То есть, выручка от реализации товаров в 2008 году увеличилась за счёт роста цен на 583984 тысяч рублей.

, (20)

, (20)

тыс. руб.

тыс. руб.

2.2 Расчет влияния фактора «Изменения в объеме продукции» на прибыль  .

.

± ИП=П2006г.×КП-П2006г.

(21)

где - П2006г.прибыль 2008 года.

КП- коэффициент роста объема реализованной продукции: КП = С i 2006 / С2006

(22)

где С2006 - Себестоимость реализованной продукции на начало 2008 года

С i 2006- себестоимость реализованной продукции на конец 2008 года в ценах базисного (2008)года.

Для ОАО «Бетиар-22» это будет:

тыс. руб.

тыс. руб.

Таким образом, снижение объема реализованной продукции повлекло за собой снижение прибыли от продаж на 289531,75 тыс. руб.

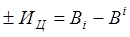

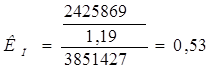

2.3 Влияние на увеличение себестоимости продукции ± Ис

± ИС = С i 2008 ˉ С2008 (23)

Для ОАО «Бетиар-22» данное влияние в 2008 г. рассчитывается так:

тыс. руб.

тыс. руб.

Таким образом, уменьшение себестоимости в 2008 г. на 1425558 тыс. руб. по сравнению с началом года привело к увеличению прибыли на 1812882 тыс. руб.

Суммарное влияние данных факторов будет следующим:

(тыс. руб.)

(тыс. руб.)

|

из

5.00

|

Обсуждение в статье: Данные для анализа динамики показателей прибыли в ОАО «Бетиар-22» за 2008 год. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы