|

Главная |

Анализ структуры имущества предприятия

|

из

5.00

|

В целях оценки имущественного состояния изучается величина и эволюция экономических ресурсов предприятия, отраженных в активе Бухгалтерского баланса. На данном начальном этапе анализа могут быть рассчитаны как абсолютные отклонения, так и относительные показатели, то есть темпы роста или прироста наличных активов по сравнению с предыдущим периодом.

Оценка полученной в результате расчетов информации осуществляется, исходя из следующих соображений. Обычно в результате успешного осуществления финансово-хозяйственной деятельности растет величина активов, контролируемых предприятием. Этот факт отражает расширение предпринимательской деятельности и увеличение экономического потенциала (обновление и рост парка оборудования, увеличение товарно-материальных запасов, осуществление финансовых инвестиций и т.д.). Рост наличных активов может быть получен различными путями: осуществление собственниками дополнительных вкладов в уставный капитал, приобретение и создание активов за счет полученной прибыли (реинвестирование прибыли), заем имущества (приобретение и создание активов за счет кредитов и займов, аренда активов и т.п.). Увеличение общей стоимости контролируемых предприятием активов может произойти также в результате инфляционных процессов, существующих в национальной экономике, или переоценки активов. Превалирование определенных путей увеличения имущества отражает стратегию развития, принятую собственниками и руководством предприятия.

Сокращение наличного имущества сигнализирует о существовании негативных тенденций в деятельности предприятия: сворачивание деятельности в связи с отсутствием спроса и по другим причинам, накопление убытков, возврат заемных средств, привлеченных сверх предела безопасности и т.д. В таких условиях выбытие наличных активов из-под контроля предприятия может приобретать различные формы: продажа не используемых в процессе хозяйственной деятельности активов, передача активов в счет погашения долгов, распределение между собственниками предприятия и. т.д. В любом случае, сокращение экономического потенциала предприятия свидетельствует о неспособности продолжать предпринимательскую деятельность на том же уровне.

Для оценки имущественного состояния является также рациональным рассмотрение эволюции наличных активов в соответствии с динамикой объема деятельности предприятия. В этих целях применяется такой метод изучения информации из финансовой отчетности как горизонтальный анализ. Данный метод предполагает сопоставление относительных показателей изменения активов и объема деятельности экономического агента. Следует отметить, что для оценки объема деятельности предприятия могут применяться доходы от продаж и/или общие продажи (от всех видов деятельности), которые определяются как сумма следующих составных частей: доходы от продаж, другие операционные доходы, доходы от инвестиционной деятельности, доходы от финансовой деятельности, чрезвычайные доходы. Первые два элемента принимаются в расчет в соответствии с Отчетом о финансовых результатах, остальные компоненты - согласно Приложению к данному отчету.

В процессе анализа активов предприятия в первую очередь следует изучить динамику и структуру имущества и дать им оценку (Таблица 3.1.1).

Таблица 3.1.1

Анализ структуры активов Societatea Comerciala "BAKIS" SRL за 2007-2009 года.

| Показатели | На конец 2007 года | На конец 2008 года | На конец 2009 года | Отклонение 2008-2007 гг. | Отклонение 2009-2008 гг. | |||||

| Сумма, леев | Удельный вес, % | Сумма, леев | Удельный вес, % | Сумма, леев | Удельный вес, % | Сумма, леев | Удельный вес, % | Сумма, леев | Удельный вес, % | |

| 1. Долгосрочные активы | ||||||||||

| 1.1 Нематериальные активы | 3400 | 0,75 | 0 | 0 | 0 | 0 | -3400 | -0,75 | 0 | 0 |

| 1.2 Долгосрочные материальные активы | 306838 | 68,1 | 306838 | 80,28 | 306838 | 91,06 | 0 | +12,18 | 0 | +10,78 |

| 1.3 Долгосрочные финансовые активы | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 1.4 Прочие долгосрочные активы | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Итого по разделу 1 | 310238 | 68,85 | 306838 | 80,28 | 306838 | 91,06 | -3400 | +11,42 | 0 | +10,78 |

| 2. Текущие активы | ||||||||||

| 2.1 Товарно-материальные активы | 139906 | 31,05 | 73785 | 19,30 | 27943 | 8,29 | -66121 | -11,75 | -45842 | -11,01 |

| 2.2 Краткосрочная дебиторская задолженность | 372 | 0,08 | 1543 | 0,40 | 1699 | 0,5 | +1171 | +0,32 | +156 | +0,10 |

| 2.3 Краткосрочные инвестиции | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 2.4 Денежные средства | 71 | 0,02 | 66 | 0,02 | 485 | 0,14 | -5 | 0 | +419 | +0,13 |

| 2.5 Прочие текущие активы | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Итого по разделу 2 | 140350 | 31,15 | 75394 | 19,72 | 30127 | 8,94 | -64956 | -11,42 | -45267 | -10,78 |

| Общая сумма всех активов | 450588 | 100 | 382232 | 100 | 336965 | 100 | -68356 | - | -45267 | - |

По данным таблицы 3.1.1 видно, что балансовая стоимость имущества предприятия SRL "BAKIS" в 2008 году по сравнению с 2007 годом снизилась на 68356 леев, а в 2009 году по сравнению с 2008 годам еще на 45267 леев или на (-11,8) % (336965/382232x100-100%). Это было обеспечено главным образом за счет отрицательного изменения товароматериальных активов, сумма которых уменьшилась за анализируемый период в целом на 111963 леев (27943 - 139906).

В удельных весах долгосрочных активов, наблюдается их снижение в абсолютной сумме в 2008 по сравнению с 2007 годом на 3400, в 2009 году сумма долгосрочных активов не изменилась. В относительном выражении происходит рост удельного веса долгосрочных активов в 2008 году по сравнению с 2007 годом на 11,42%, а в 2009 году по сравнению с 2008 годом на 10,78%. Следует обратить внимание, что последние два года долгосрочные активы представлены только основными средствами, они составили 68,1% в 2007 году; 80,28% - в 2008 году и 91,06% в 2009 году от общей суммы всех активов предприятия.

Если этот удельный вес был бы, достигнут за счет увеличения долгосрочных материальных активов, то можно было бы предположить, что технический потенциал предприятия SRL "BAKIS" качественно улучшился, и данную ситуацию следовало бы оценить как положительную. Однако в действительности, неоднократное снижение производственных запасов, из-за кризисного положения предприятий Республики Молдова в 2009 году привело к снижению оборотов почти всех малых и средних предприятий. Все это отрицательно повлияло на структуру имущества предприятия SRL "BAKIS", а также, отсутствие рационального соотношения между долгосрочными и текущими активами в торговом предприятии способствовало обращению негативных тенденций в изменении структуры имущества предприятия SRL "BAKIS" в отрицательный результат финансово-экономической деятельности предприятия.

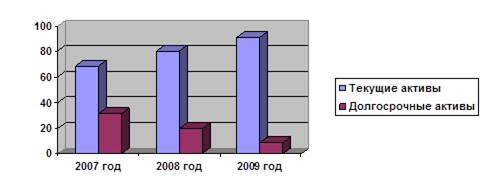

Более наглядно можно структуру имущества представить в виде диаграммы на рисунке 3.1.1.

Рисунок 3.1.1 Структура имущества SRL "BAKIS" за 2007-2009 года.

В процессе последующего анализа необходимо более детально изучить состав, структуру и динамику основного и оборотного капитала.

|

из

5.00

|

Обсуждение в статье: Анализ структуры имущества предприятия |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы