|

Главная |

Расчет нормативов и анализ эффективности использования факторов на их основе.

|

из

5.00

|

Если в уравнении регрессии в качестве результативного используется признак, характеризующий итоги реализуемой деятельности, а в качестве факторных – признаки, отражающие условия реализации, то коэффициенты чистой регрессии а1, а2 при факторах х1, х2 могут служить инструментом для определения нормативного уровня результативного признака (Y).

Используя полученное уравнение регрессии, y=8056,11 -19,399x1 + 0,707x2 выражающее взаимосвязь между среднесуточным приростом (х1), затратами на 1 голову (х2) и себестоимостью 1 ц. прироста (у), для каждого предприятия определим нормативный уровень окупаемости (ун). Для этого в уравнение регрессии вместо х1, х2 подставим фактические значения среднесуточного прироста и затрат на 1 голову (Приложение 4).

Анализ себестоимости 1 ц. прироста представлен в таблице 12.

Таблица 12 – Влияние факторов производства на уровень себестоимости 1 ц. прироста.

| Номер хозяйства | Общее отклонение | В том числе за счет | |||||

| Эффективности использования факторов | Размера факторов | ||||||

| общее | За счет размера отдельных факторов, руб | ||||||

| Руб. | % | Руб. | % | X1 | x2 | ||

|

|

|

|

|

|

| |

| 1 | 147,95 | -169,44 | 97,08 | 317,39 | 105,78 | -107,91 | 425,30 |

| 2 | -1337,05 | -625,33 | 86,92 | -711,72 | 87,04 | 1368,19 | -2079,91 |

| 3 | -543,05 | -725,92 | 87,21 | 182,87 | 103,33 | 991,53 | -808,66 |

| 4 | 912,95 | -341,42 | 94,94 | 1254,38 | 122,84 | 105,87 | 1148,50 |

| 5 | -1183,05 | -93,50 | 97,88 | -1089,55 | 80,16 | -1349,87 | 260,32 |

| 6 | -2079,05 | 546,83 | 119,09 | -2625,88 | 52,18 | -2021,75 | -604,13 |

| 7 | 1530,95 | -376,96 | 94,91 | 1907,92 | 134,75 | -637,27 | 2545,18 |

| 8 | -751,05 | 537,52 | 112,79 | -1288,57 | 76,53 | 808,29 | -2096,86 |

| 9 | -1823,05 | -47,36 | 98,73 | -1775,69 | 67,66 | -1013,93 | -761,76 |

| 10 | -2073,05 | 269,86 | 108,57 | -2342,91 | 57,33 | -1543,29 | -799,62 |

| 11 | -1375,05 | -163,66 | 96,18 | -1211,39 | 77,94 | -2296,61 | 1085,22 |

| 12 | 851,95 | 183,78 | 102,98 | 668,17 | 112,17 | 1531,07 | -862,90 |

| 13 | 947,95 | 54,36 | 100,85 | 893,59 | 116,27 | -209,71 | 1103,30 |

| 14 | 623,95 | 230,46 | 103,92 | 393,49 | 107,17 | 289,11 | 104,38 |

| 15 | 3851,95 | 1151,56 | 114,06 | 2700,39 | 149,18 | 1439,45 | 1260,94 |

| 16 | -239,05 | 228,01 | 104,54 | -467,06 | 91,49 | 808,29 | -1275,35 |

| 17 | 817,95 | 177,92 | 102,90 | 640,03 | 111,66 | 1062,79 | -422,76 |

| 18 | -1867,05 | -526,88 | 87,31 | -1340,18 | 75,59 | 1184,95 | -2525,13 |

| 19 | 1001,95 | -27,59 | 99,62 | 1029,55 | 118,75 | 146,59 | 882,95 |

| 20 | 2582,95 | -282,15 | 96,62 | 2865,11 | 152,18 | -555,83 | 3420,93 |

В 15 хозяйстве себестоимость 1 ц прироста выше средней по совокупности на 3851,95 руб. Это получено за счет средней эффективности использования факторов реализации в объеме 1151,56 и достаточного размера факторов – 149,18%.

В 4 хозяйстве влияние фактора неоднозначно. Размер факторов повлиял на превышение среднего по совокупности уровня на 105,87 руб., а эффективность использования факторов обеспечила снижение себестоимости на 341,42 руб. В итоге себестоимость 1 ц прироста в данном хозяйстве выше средней на 912,95 руб.

В 10 хозяйстве наблюдается обратная картина: достаточный размер факторов и низкая эффективность их использования.

В 18 хозяйстве себестоимость 1 ц прироста ниже средней по совокупности на 1867,05руб. Это снижение получено за счет средней эффективности использования факторов реализации в объеме 526,88 и достаточного размера факторов – 75,59%.

В 17 хозяйство могло бы иметь себестоимость на 817,95 руб. ниже, если бы размер факторов и эффективность их использования находилась на среднем по совокупности уровне.

Для оценки изменения себестоимость 1 ц прироста за счет размера отдельных факторов их отклонения от среднего по совокупности уровня умножим на соответствующие коэффициенты регрессии.

Например, для первого хозяйства: х1=469г., х2=9343 руб. По совокупности:  = 458,4г.,

= 458,4г.,  = 8590,25 руб. Из уравнения регрессии а1 = -10,18 и а2 = 0,565. Следовательно, изменение окупаемости за счет размера х1 составит -10,18(469 – 458,4) = -107,91г., а за счет х2 оно будет равно 0,565(9343 – 8590,25) =425,30 руб.

= 8590,25 руб. Из уравнения регрессии а1 = -10,18 и а2 = 0,565. Следовательно, изменение окупаемости за счет размера х1 составит -10,18(469 – 458,4) = -107,91г., а за счет х2 оно будет равно 0,565(9343 – 8590,25) =425,30 руб.

Таким образом, высокий по сравнению со средним по совокупности уровень среднесуточного прироста в хозяйстве снижает себестоимость на 107,91 г., а относительно высокий по сравнению со средним по совокупности уровень затрат на 1 голову способствует увеличению себестоимости на 425,30 руб.

Анализ группировки хозяйств по уровню эффективности использования факторов, оказывающих влияние на окупаемость затрат (таблица 13), что основная их масса в количестве 11 единиц относится ко 2 группе. Четыре хозяйства третьей группы необходимо обследовать для определения причин значительных негативных отклонений в уровне организации производства. Пять хозяйств первой группы могут быть исследованы с целью распространения передового опыта. Резервы повышения себестоимости для 4хозяйств третьей группы состоят в достижении ими среднего уровня, а затем уровня передовых хозяйств.

Таблица 13 – Эффективность использования факторов производства мяса.

| Группы предприятий по эффективности использования факторов реализации,% | Число хозяйств в группе | Среднее по группам отклонение себестоимости, | ||

, руб , руб

|  , % , %

| |||

| до 95 | 5 | -513,90 | 90,26 | |

| от95 до 105 | 11 | 8,26 | 100,12 | |

| Свыше105 | 4 | 626,44 | 113,63 | |

Таким образом, группировка хозяйств по степени использования основных факторов финансовых результатов производства мяса позволяет определить потери в худших группах хозяйств, резервы при достижении всеми хозяйствами уровня организации высшей группы. Эти резервы не требуют увеличения размера факторов (ресурсов) и значительных капитальных затрат.

Заключение

На основании проведенного анализа можно сделать следующие выводы.

Оба района обладают достаточно высоким ресурсным потенциалом, обеспеченностью основными фондами, достаточной численностью работников и используют свои ресурсы эффективно.

Показатели Зуевского района выше, чем показатели Орловского района. Следовательно, размеры предприятий Зуевского района больше, чем размеры предприятий Орловского района. Среднесписочная численность работников больше в Зуевском района на 82 человека, чем в Орловском районе. Среднегодовая стоимость основных производственных фондов в Зуевском районе на 101581 тыс.руб. больше; выручка от продажи с.х. продукции на 33993 тыс.руб. больше.

Удельный вес продукции животноводства в выручке с.-х. продукции в Зуевском районе составил 86,1%, а Орловском – 96,7%. Среди продукции растениеводства наибольший удельный вес имеет зерно как в Зуевском, так и в Орловском районе 7,6% и 2,3% соответственно. Среди продукции животноводства наибольший удельный вес имеет молоко в Зуевском районе (33,8%), в Орловском районе (51,1%).

Показатели по выручке и затратам на оплату труда выгоднее у предприятий Зуевского района, т.к. там выручка от продажи продукции больше (на 138,8тыс.руб), а затрат на оплату труда меньше на 4,1 тыс.руб. Если сравнивать данные по совокупности с областными данными, то показатели области выше : доля работников занятых в с.х. производстве больше на 0,7%, только выручка от продажи ниже на 60,4 тыс.руб, а затраты на оплату труда выше на 0,2 тыс.руб (этот показатель объясняется большим числом работников). Фондовооруженность в среднем предприятий Зуевского и Орловского оказалась меньше, чем по области на 313,6 тыс.руб. Фондоотдача в этих же рамках больше на 0,2 руб., фондоемкость соответственно меньше на 2,61 руб.. В целом изучаемые районы незначительно отличаются по данным показателям в сравнении с областными данными, что говорит о достаточно эффективном использовании ими своего ресурсного потенциала.

Затраты хозяйств Зуевского района выше, чем у Орловского. Наибольший удельный вес в затратах на производство с.-х. продукции занимают материальные затраты в Зуевском районе они составляют 77,7%, в Орловском районе они составляют 68,6%. А наименьший удельный вес наблюдается по статье прочие затраты как в Зуевском, так и в Орловском районах и составляет 1,2% и 4% соответственно.

Оба предприятия работают с прибылью в Зуевском районе (+10418 тыс. руб.), а в Орловском районе (+1100 тыс. руб.), но окупаемость затрат выше в Зуевском районе и составляет 1,26 руб. Рентабельными являются оба предприятия, но в Зуевском районе она выше, там рентабельность продаж составляет 20,7% без учета субсидий, тогда как в Орловском районе этот показатель равен 6,7%. Если учитывать субсидии, то хозяйства Зуевского района рентабельнее хозяйств Орловского района в 2 раз.

Поскольку фактическое значение критерия (  ) меньше табличного (

) меньше табличного (  ), отклонение фактического распределения от теоретического следует признать несущественным.

), отклонение фактического распределения от теоретического следует признать несущественным.

Таким образом, среднее значение среднесуточного прироста составило 410,91г. при среднем квадратическом отклонении 114,45г.

Так как коэффициент вариации ( V=27,85%) меньше 33%, совокупность единиц является однородной.

Распределение имеет правостороннюю асимметрию, так как М0 < Me <  и Аs > 0 и является низковершинным по сравнению с нормальным распределением, так как Еs < 0.

и Аs > 0 и является низковершинным по сравнению с нормальным распределением, так как Еs < 0.

При этом частоты фактического распределения отклоняются от частот нормального несущественно. Следовательно, исходную совокупность можно использовать для проведения экономико-статистического исследования производства мяса крупного рогатого скота.

Для оценки влияния отдельных факторов и резервов, которые в них заложены, наряду с коэффициентами регрессии и корреляции определяют коэффициенты эластичности, бета-коэффициенты, коэффициенты отдельного определения.

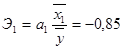

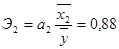

Коэффициенты эластичности показывают на сколько % в среднем изменяется результативный признак при изменении факторного на 1 % при фиксированном положении другого фактора:

;

;

Коэффициент Э1 показывает, что при изменении на 1% среднесуточного прироста ведет к уменьшению себестоимости на 0,85 %, а изменение уровня затрат – к среднему ее росту на 0,88 %.

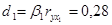

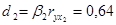

При помощи β-коэффициента даётся оценка различия в степени варьирования вошедших в уравнение факторов. Они показывают, на какую часть своего среднего квадратического отклонения  измениться результативный признак с изменением соответствующего факторного на величину своего среднего квадратического отклонения

измениться результативный признак с изменением соответствующего факторного на величину своего среднего квадратического отклонения  :

:

=- 0,73

=- 0,73  = 0,94

= 0,94

То есть наибольше влияние на себестоимость 1ц. прироста КРС с учётом вариации способен оказать второй фактор, т.к. ему соответствует наибольшая абсолютная величина коэффициента.

Коэффициент отдельного определения используется для определения в суммарном влиянии факторов долю каждого из них:

Т.е., на долю влияния первого фактора приходится 28%, второго 64%.

Таким образом, группировка хозяйств по степени использования основных факторов финансовых результатов производства мяса позволяет определить потери в худших группах хозяйств, резервы при достижении всеми хозяйствами уровня организации высшей группы. Эти резервы не требуют увеличения размера факторов (ресурсов) и значительных капитальных затрат.

Я считаю, что цель, поставленная в данной курсовой работе, достигнута в соответствии с указанными задачами и применяемыми методами.

Список литературы

1. Гусаров В.М. Статистика: Учеб. Пособие для вузов. – М.: ЮНИТИ-ДАНА, 2001. – 463с .

2. Курс социально-экономической статистики: Учебник для студентов вузов, обучающихся по специальности «Статистика» / Под ред. М.Г. Назарова. – 5-е изд., перераб. и допол. – М.: Омега – Л, 2006. – 984с.

3. Методологическое положение по статистике. Вып. 5 / Росстат. – М54.М., 2006. – 510с.

4. Практикум по статистике / А.П. Зинченко, А.Е. Шибалкин, О.Б. Тарасова, Е.В. Шайкина / Под ред. А.П. Зинченко, - М.: Колос, 2001. – 392с.

5. Статистика. Учебник / Под ред. проф. И.И. Елисеевой – М.: ООО «ВИТРЕМ», 2002. – 448с.

6.Статистика: Учебно-практическое пособие / М.Г. Назаров, В.С. Варагин, Т.Б. Великанова и др.; под ред. д-ра экон. наук, проф., акад. Межд. акад. информ. И РАЕН М.Г. Назарова. – М.: КНОРУС, 2006. – 480с.

7. Материалы лекций по специальности «Статистика».

8. Е.Н. Гришина, И.П. Лаптева, Статистика: Методические указания по выполнению курсовой работы. Изд.4-е, перераб. и допол. – Киров, Вятская ГСХА, 2008. – 52с.

Приложение 1

Расчетные данные к таблице 7

| № хозяйства | Среднесуточный прирост | Себестоимость 1 ц. прироста | Затраты на 1 голову | |||

| X | X² | X | X² | X | X² | |

| 1 | 469 | 219961 | 5639 | 31798321 | 9,343 | 87,291649 |

| 2 | 157 | 24649 | 17331 | 300363561 | 9,675 | 93,605625 |

| 3 | 324 | 104976 | 4154 | 17255716 | 4,909 | 24,098281 |

| 4 | 361 | 130321 | 4948 | 24482704 | 7,159 | 51,251281 |

| 5 | 448 | 200704 | 6404 | 41011216 | 10,623 | 112,848129 |

| 6 | 591 | 349281 | 4308 | 18558864 | 9,051 | 81,920601 |

| 7 | 657 | 431649 | 3412 | 11641744 | 7,521 | 56,565441 |

| 8 | 521 | 271441 | 7022 | 49308484 | 13,095 | 171,479025 |

| 9 | 379 | 143641 | 4740 | 22467600 | 4,879 | 23,804641 |

| 10 | 558 | 311364 | 3668 | 13454224 | 7,242 | 52,446564 |

| 11 | 610 | 372100 | 3418 | 11682724 | 7,175 | 51,480625 |

| 12 | 684 | 467856 | 4116 | 16941456 | 10,511 | 110,481121 |

| 13 | 308 | 94864 | 6343 | 40233649 | 7,063 | 49,885969 |

| 14 | 479 | 229441 | 6439 | 41460721 | 10,543 | 111,154849 |

| 15 | 430 | 184900 | 6115 | 37393225 | 8,775 | 77,000625 |

| 16 | 317 | 100489 | 9343 | 87291649 | 10,822 | 117,115684 |

| 17 | 379 | 143641 | 5252 | 27583504 | 6,333 | 40,106889 |

| 18 | 354 | 125316 | 6309 | 39803481 | 7,842 | 61,496964 |

| 19 | 147 | 21609 | 11714 | 137217796 | 5,721 | 32,729841 |

| 20 | 342 | 116964 | 3624 | 13133376 | 4,121 | 16,982641 |

| 21 | 444 | 197136 | 6493 | 42159049 | 10,153 | 103,083409 |

| 22 | 513 | 263169 | 8074 | 65189476 | 14,645 | 214,476025 |

| Итого | 9472 | 4505472 | 138866 | 1090432540 | 187,201 | 1741,305879 |

Приложение 2

Сводные данные по группам ( первая группировка)

| Группы предприятий по затратам на 1 голову КРС, руб. | Затраты на 1 голову КРС, руб. | Среднесуточный прирост, г. | Среднее поголовье КРС, гол. |

|

До 7000 | 4,121 | 342 | 1492 |

| 4,879 | 379 | 282 | |

| 4,909 | 324 | 11 | |

| 5,721 | 147 | 86 | |

| 6,333 | 379 | 408 | |

| Итого | 25,963 | 1571 | 2279 |

| В среднем по группе | 5,1926 | 314,2 | 456 |

|

7000 - 10000 | 7,063 | 308 | 489 |

| 7,159 | 361 | 44 | |

| 7.175 | 610 | 1819 | |

| 7,242 | 558 | 982 | |

| 7,521 | 657 | 1606 | |

| 7,842 | 354 | 323 | |

| 8,775 | 430 | 1305 | |

| 9,051 | 591 | 1646 | |

| 9,343 | 469 | 2050 | |

| 9,675 | 157 | 268 | |

| Итого | 80,846 | 4495 | 9227 |

| В среднем по 2 группе | 8,0846 | 449,5 | 923 |

|

Свыше 10000 | 10,153 | 444 | 662 |

| 10,511 | 684 | 1497 | |

| 10,543 | 479 | 672 | |

| 10,623 | 448 | 687 | |

| 10,822 | 317 | 101 | |

| Итого | 52,652 | 2372 | 3579 |

| В среднем по 3 группе | 10,5304 | 474,4 | 716 |

| Всего | 159,461 | 8438 | 15085 |

| В среднем по совокупности | 7,97305 | 421,9 | 754 |

Приложение 3

Сводные данные по группам (вторая группировка)

| группы предприятий по среднесуточному приросту | Среднесуточный прирост | Себестоимость 1 ц. прироста, руб. | Окупаемость затрат |

|

До 300 | 147 | 11714 | 0,49 |

| 157 | 17331 | 0,9 | |

| Итого | 304 | 29045 | 1,39 |

| В среднем по 1 группе | 152 | 14522,5 | 0,695 |

|

300 - 456 | 308 | 6343 | 1,03 |

| 317 | 9343 | 1,06 | |

| 324 | 4154 | 0,71 | |

| 342 | 3624 | 1,41 | |

| 354 | 6309 | 1,05 | |

| 361 | 4948 | 0,78 | |

| 379 | 4740 | 1,14 | |

| 379 | 5252 | 1,18 | |

| 430 | 6115 | 1,06 | |

| 444 | 6493 | 1,08 | |

| 448 | 6404 | 0,96 | |

| Итого | 4086 | 63725 | 11,46 |

| В среднем по 2 группе | 371,45 | 5793,2 | 1,04 |

|

Свыше 456 | 469 | 5639 | 1,28 |

| 479 | 6439 | 1,07 | |

| 513 | 8074 | 1,01 | |

| 521 | 7022 | 0,94 | |

| 558 | 3668 | 1,36 | |

| 591 | 4308 | 1,54 | |

| 610 | 3418 | 1,78 | |

| Итого | 3741 | 38568 | 8,98 |

| В среднем по 3 группе | 534,43 | 5509,7 | 1,28 |

| Всего | 8131 | 131338 | 21,83 |

| В среднем по совокупности | 387,2 | 6254,2 | 1,04 |

Приложение 4

| № предприятия | Среднесуточный прирост | Затраты на 1 голову | Себестоимость 1ц. прироста КРС | |

| X1 | X2 | yн | Y | |

| 1 | 469 | 9343 | 5808,45 | 5639 |

| 2 | 324 | 4909 | 4779,34 | 4154 |

| 3 | 361 | 7159 | 5673,93 | 4948 |

| 4 | 448 | 10623 | 6745,43 | 6404 |

| 5 | 591 | 9051 | 4401,51 | 4308 |

| 6 | 657 | 7521 | 2865,18 | 3412 |

| 7 | 521 | 13095 | 7398,97 | 7022 |

| 8 | 379 | 4879 | 4202,49 | 4740 |

| 9 | 558 | 7242 | 3715,36 | 3668 |

| 10 | 610 | 7175 | 3148,15 | 3418 |

| 11 | 684 | 10511 | 4279,67 | 4116 |

| 12 | 308 | 7063 | 6159,23 | 6343 |

| 13 | 479 | 10543 | 6384,65 | 6439 |

| 14 | 430 | 8775 | 5884,55 | 6115 |

| 15 | 317 | 10822 | 8191,44 | 9343 |

| 16 | 379 | 6333 | 5024,00 | 5252 |

| 17 | 354 | 7842 | 6131,08 | 6309 |

| 18 | 342 | 4121 | 4150,88 | 3624 |

| 19 | 444 | 10153 | 6520,60 | 6493 |

| 20 | 513 | 14645 | 8356,16 | 8074 |

| Итого | 9168 | 171805 | 109820,99 | 109821 |

| Средняя | 458,4 | 8590,25 | 5491,0495 | 5491,05 |

|

из

5.00

|

Обсуждение в статье: Расчет нормативов и анализ эффективности использования факторов на их основе. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы