|

Главная |

Анализ финансовых результатов деятельности организации

|

из

5.00

|

Задание 14

Прибыль является абсолютным показателем оценки финансовых результатов деятельности организации. Однако об уровне эффективности производства можно судить по относительному показателю - по показателю рентабельности.

1. Рентабельность активов показывает, сколько денежных единиц чистой прибыли заработала каждая единица активов

Коэффициент позволяет определить эффективность использования активов предприятия. Если рентабельность активов меньше процентной ставки за долгосрочные кредиты, то предприятие нельзя считать благополучным.

2. Рентабельность собственного капитала позволяет определить эффективность использования капитала, инвестированного собственниками предприятия. Рентабельность собственного капитала показывает, сколько денежных единиц чистой прибыли заработала каждая единица, вложенная собственниками компании

Чем выше прибыль на рубль вложенного собственного капитала, тем более устойчива финансовое положение организации

3. Рентабельность продаж - показывает долю чистой прибыли в объеме продаж предприятия:

Коэффициент показывает, какую сумму операционной прибыли получает предприятие с каждого рубля проданной продукции. Иными словами, сколько остается у предприятия после покрытия себестоимости продукции.

Показатель рентабельности продаж характеризует важнейший аспект деятельности компании - реализацию основной продукции, а также оценивает долю себестоимости в продажах.

4. Рентабельность текущих затрат показывает потенциальные возможности формирования диапазона цен на продукцию с позиций сложившегося уровня затрат на ее производство и реализацию:

5. Рентабельность инвестиционного капитала показывает, насколько эффективно использовались инвестированные средства, какой доход получает предприятие на рубль инвестированных средств

Финансовый результат (прибыль) – это обобщающий показатель анализа и оценки эффективности деятельности организации.

Виды прибыли – валовая прибыль, прибыль от продаж, прибыль до налогообложения, чистая прибыль.

1. Валовая прибыль определяется как разница между выручкой от продаж (нетто) и себестоимостью реализованной продукции:

2. Прибыль от реализации продукции определяется как разница между валовой прибылью и коммерческими и управленческими расходами:

3. Прибыль до налогообложения определяется как разность между доходами и расходами от основной производственной, финансовой или инвестиционной деятельности:

4. Чистая прибыль определяется как разность прибыли до налогообложения и суммы налогов, сборов и прочих обязательных отчислений:

Таблица 14

| № | Наименование | Источники (финансовой отчетности) | Методика расчета |

| п/п | |||

| 1 | Валовая прибыль | Ф №2 | Выручка – себестоимость |

| 2 | Прибыль от продаж | Ф №2 | Выручка – полная себестоимость |

| 3 | Прибыль до налогообложения | Ф №2 | Прибыль от продаж + прочие доходы – прочие расходы + % к получению - % к уплате |

| 4 | Чистая прибыль | Прибыль до налогообложения – текущий налог на прибыль | |

| 5 | Рентабельность продаж | Ф №2 | (Прибыль от продаж / выручка от продаж)*100% |

| 6 | Рентабельность активов | Ф №1 | (Чистая прибыль / среднегодовая стоимость активов)*100% |

| 7 | Рентабельность оборотных активов | Ф №1 | (Чистая прибыль / среднегодовая стоимость оборотных активов)*100% |

| 8 | Рентабельность собственного капитала | Ф №1 | (Чистая прибыль / среднегодовые остатки собственного капитала) * 100% |

| 9 | Рентабельность заемного капитала | Ф №1 | (Чистая прибыль / среднегодовые остатки заемного капитала) * 100% |

| 10 | Рентабельность доходов | Ф №2 | (Чистая прибыль / общая сумма доходов) * 100% |

| 11 | Рентабельность расходов | Ф №2 | (Чистая прибыль / общая сумма расходов) * 100% |

Задание 15

На основании показателей формы №2 «Отчет о прибылях и убытках» в таблице 15 произведем анализ динамики прибыли ООО «Агат» до налогообложения и чистой прибыли.

Таблица 15 - Анализ показателей прибыли и факторов, повлиявших на чистую прибыль

| № п/п | Показатель | Прошлый год | Отчетный год | Изменения (+; -) |

| 1 | 2 | 3 | 4 | 5 |

| 1 | Валовая прибыль | 2 436 824 | 2 842 626 | 405 802 |

| 2 | Прибыль от продаж | 723 823 | 914 737 | 190 914 |

| 3 | Прибыль (убыток) по прочим операциям | (444 945) | (612 534) | (167 589) |

| 4 | Прибыль (убыток) до налогообложения | 276 878 | 294 246 | 17 368 |

| 5 | Налог на прибыль | (39 960) | (38 296) | (1 664) |

| 6 | Чистая прибыль (убыток) | 236 918 | 255 950 | 19 032 |

| 7 | Изменение чистой прибыли отчетного периода за счет: | х | х | х |

| а) изменения прибыли до налогообложения | х | х | 17 368 | |

| б) изменения суммы налога на прибыль и других аналогичных обязательных платежей | х | х | 1 664 |

Данные таблицы 15 показывают, общая сумма прибыли до налогообложения увеличилась в отчетном году по сравнению с прошлым годом на 17 368 тыс. руб. На прибыль до налогообложения влияют все факторы, формирующие прибыль от продаж, а также изменения (по сравнению с предыдущим годом) прибыли от прочей реализации. Произошло увеличение прибыли от продаж за счет роста валовой прибыли на 405 802 тыс.руб., что является положительным моментом.

Резерв роста прибыли – это ликвидация отрицательного влияния факторов. По прочим операциям и в прошлом и в отчетном году был получен убыток. В отчетном году, по сравнению с прошлым он увеличился на 167 589 тыс. руб. Убыток был получен вследствие уменьшения процентов к получению, увеличения процентов к уплате, увеличения прочих расходов. Также увеличение себестоимости и увеличение управленческих и коммерческих расходов приводит к снижению прибыли.

Не смотря на все эти отрицательные моменты, чистая прибыль в отчетном году увеличилась. Соответственно, величина чистой прибыли под влиянием роста прибыли до налогообложения, увеличилась на 17 368 тыс. руб. В отчетном году наблюдается уменьшение текущего налога прибыль, что позволило увеличить чистую прибыль на 1 664 тыс. руб.

Совместное влияние обоих факторов вызвало рост чистой прибыли: 17 368 + 1 664 = 19 032 тыс. руб.

Задание 16

Проведем анализ характера изменения прибыли от продаж за отчетный период.

Результаты подготовительных расчетов для построения гибкой сметы оформим в таблице 16

Таблица 16 - Анализ факторов, повлиявших на изменение прибыли от продаж

| № п/п | Показатель | Прошлый год, ΣQ0Z0, ΣQ0P0 | Отчетный год при прошлогодних ценах и себестоимости, ΣQ1Z0, ΣQ1P0 | Отчетный год, ΣQ1Z1, ΣQ1P1 |

| 1 | Выручка от продаж | 7 231 399 | 8 963 440 | 8 243 819 |

| 2 | Полная себестоимость проданных товаров | 6 514 576 | 8 082 843 | 7 337 039 |

| 3 | Прибыль от продаж | 716 823 | 880 597 | 906 780 |

На прибыль от продаж оказывают влияние следующие факторы: изменение объема продаж, изменение структуры продаж, изменение цен на проданную продукцию, изменение себестоимости. Как видно из таблицы 16 прибыль от продаж увеличилась на 189 957 тыс. руб., т.е. прибыль за отчетный год – прибыль за прошлый год.

Определим, как каждый из выше перечисленных факторов оказывают влияние на прибыль от продаж:

1. расчет влияния изменения объема продаж: темп прироста выручки от продаж =  %.

%.

(Прибыль от продаж за прошлый год) х (темп прироста выручки от продаж) =

716 823 * 23,95/100 = 171 679 тыс.руб Прибыль от продаж в отчетном году увеличилась на 171 679 тыс. руб. за счет роста объема продаж

2. расчет влияния изменения структуры:

880 597 - (716 823 + 171 679) = - 7905 тыс.руб. Прибыль от продаж уменьшилась на 7 905 тыс. руб. за счет изменения структуры.

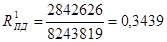

3. расчет влияния изменения цен на проданную продукцию: 8 243 819 – 8 963 440 = - 719 621 тыс. руб.

Прибыль от продаж уменьшилась на 719 621 тыс. руб. за счет изменения цен на проданную продукцию.

4. влияние изменения себестоимости продаж: 7 337 039 – 8 082 843 = 745 804 тыс. руб.

Между уровнем себестоимости и прибылью существует обратная зависимость, т.е. чем ниже себестоимость проданной продукции, тем выше полученная предприятием прибыль, и наоборот.

Следовательно, рост прибыли от продаж произошел за счет снижения себестоимости на 745 804 тыс. руб.

5. Определим общее влияние: 171 679 – 7905 – 719 621 + 745 804= 189 957 тыс.руб.

Задание 17

На основе данных формы № 2 «Отчет о прибылях и убытках» в таблице 17 рассчитаем коэффициенты эксплуатационных расходов и рентабельности производственной деятельности. Данные показатели дополняют друг друга, т.е. в сумме составляют единицу.

1. Коэффициент эксплуатационных затрат рассчитаем как отношение себестоимости реализованной продукции к сумме выручки за нее:

;

;

В соответствии с этим, КЭЗ для прошлого и текущего периода составит:

и

и

2. Рентабельность производственной деятельности определим по формуле:

, следовательно:

, следовательно:

и

и

Рентабельность производственной деятельности отражает величину прибыли, приходящуюся на 1 рубль выручки от продажи продукции, а коэффициент эксплуатационных затрат – величину расходов, приходящуюся на 1 рубль выручки от продажи. По расчетным данным видно что в отчетном году по сравнению с прошлым рентабельность продаж увеличивается, а эксплуатационные затраты уменьшаются.

Задание 18

Таблица 17 - Анализ рентабельности активов организации

| № п/п | Показатель | Прошлый год | Отчетный год | Изменение (+,-) |

| 1 | Чистая прибыль, тыс. руб. | 236 918 | 255 950 | 19 032 |

| 2 | Средняя стоимость активов, тыс. руб. | 2 995 535 | 3 207 870 | 212 336 |

| 3 | Рентабельность активоа,%. | 7,9090 | 7,9788 | 0,0698 |

| 4 | Влияние на изменение рентабельности следующих факторов: | Х | Х | Х |

| а) изменение коэффициента оборачиваемости заемного капитала | Х | Х | 0,6956 | |

| б)изменение коэффициента зависимости | Х | Х | -0,1923 | |

| в) изменение рентабельности продаж, рассчитанной на основании чистой прибыли. | Х | Х | -0,4369 |

1.Определяем среднегодовую балансовую величину активов за прошлый и отчетный год по данным бухгалтерского баланса.

Прошлый год=(2844729+3146340)/2=2995535 тыс.руб.;

Отчетный год=(3146340+3269400)/2=3207870 тыс.руб.

2. Рассчитываем рентабельность активов:

ρa = Чистая прибыль / A, где, А – среднегодовая сумма активов

ρa0=(236918/2995535)*100=7,9090;

ρa1=(255950/3207870)*100=7,9788;

∆ρ=7,9788-7,9090=0,0698.

3. Методом расширения кратной модели преобразуем рентабельность активов в трехфакторную мультипликативную модель:

ρ =  ρпрод. * Коб. зк * Кзав.

ρпрод. * Коб. зк * Кзав.

4.Способом абсолютных разниц даем количественную оценку влияния каждого фактора на размер влияния активов:

· размер коэффициента оборачиваемости;

Рассчитаем среднегодовой заемный капитал:

ЗК 0=(351791+826763-48+370980+833409-38)/2=1191429 тыс.руб.;

ЗК1=(370980+833409-38+344104+945791-30)/2=1247108 тыс.руб.

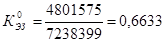

Коб. зк0 =7238399/1191429=6,0754;

Коб. зк1 =8243819/1247108=6,6103;

∆Коб. зк =6,6103-6,0754=0,5349.

· размер коэффициента зависимости;

Кзав0 =1191429/2995535=0,3977;

Кзав1 =1247108/3207870=0,3888;

∆Кзав= 0,3888-0,3977=-0,0089.

· размер изменения рентабельности продаж;

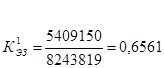

ρпрод0 =236918/7238399=0,0327;

ρпрод1 =255950/8243819=0,0310;

∆ρпрод =0,0310-0,0327=-0,0017.

· влияние коэффициента оборачиваемости;

0,5349*0,3977*0,0327=0,0069 *100=0,6956;

· влияние коэффициента зависимости;

-0,0089*6,6103*0,0327=-0,0019*100=-0,1923;

· влияние рентабельности продаж.

-0,0017*6,6103*0,3888=-0,0044*100=-0,4369;

Совокупное влияние факторов (баланс отклонений):

0,6956-0,1923-0,4369=0,0664.

Таким образом из произведенных расчетов видно, что рентабельность активов выросла в отчетном году по сравнению с прошлым годом на 0,0698%, но незначительно. Также видим что основное влияние на рост рентабельности активов оказал рост коэффициента оборачиваемости заемного капитала (на0,6956%). Отрицательное влияние оказало изменение коэффициента зависимости, за счет влияния этого фактора рентабельность активов снизилась на 0,1923%, а также падение рентабельности продаж на 0,0017, что привело к уменьшению рентабельности активов на 0,4369. Поэтому здесь следует искать основной резерв для увеличения рентабельности активов.

|

из

5.00

|

Обсуждение в статье: Анализ финансовых результатов деятельности организации |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы