Показатели рентабельности собственного капитала (финансовая рентабельность) отражают инвестиционную привлекательность организации. В общем виде формула расчета рентабельности собственного капитала имеет вид:

,

где Рч – чистая прибыль отчетного периода; Сс – средняя за период величина собственного капитала.[8 c. 313]

Таблица 18 - Анализ рентабельности собственного капитала

№ п/п

Показатель

Прошлый год

Отчетный год

Изменение (+,-)

1

Чистая прибыль, тыс. руб.

236 918

255 950

19 032

2

Среднегодовая стоимость собственного капитала, тыс. руб.

1 804 063

1 960 728

156665

3

Рентабельность собственного капитала %

13,1325

13,0538

-0,0787

Влияние факторов:

Х

Х

Х

4

Изменения финансового рычага

Х

Х

-0,4847

5

Изменения коэффициента оборачиваемости заемного капитала

Х

Х

1,1124

6

Изменения рентабельности продаж, рассчитываемой на основании чистой прибыли.

Х

Х

-0,5490

1. Определяем среднегодовую величину собственного капитала по данным баланса, по формуле средней арифметической за прошлый и отчетный период.

СК0=(1666175+1941951)/2=1 804 063 тыс.руб.;

СК1=(1941951+1979505)=1 960 728 тыс.руб.;

∆СК=СК1-СК0=1 960 728-1 804 063=156665 тыс.руб.

2. Рассчитаем рентабельность собственного капитала по формуле:

ρСК = P/СК.

Прошлый год: (236 918/1804063)*100=13,1325;

Отчетный год: (255950/1960728)*100=13,0538;

∆ ρСК= 13,0538%-13,1325%=-0,0787.

3. Проведем моделирование кратной модели в трехфакторную мультипликативную модель.

4. Используя способ абсолютных разниц, рассчитаем влияние на рентабельность собственного капитала различных факторов по следующим формулам:

· значение финансового рычага;

ФР = (ЗК/СК);

ФР0=1191429/1804063=0,6604;

ФР1=1247108/1960728=0,6360;

∆ФР=ФР1-ФР0=0,6360-0,6604=-0,0244.

· значение коэффициента оборачиваемости заемного капитала;

Коб. зк0 =7238399/1191429=6,0754;

Коб. зк1 =8243819/1247108=6,6103;

∆Коб. зк =6,6103-6,0754=0,5349.

· значение рентабельности продаж;

ρ = P/N

ρпрод0 =236918/7238399=0,0327;

ρпрод1 =255950/8243819=0,0310;

∆ρпрод =0,0310-0,0327=-0,0017.

· влияние финансового рычага:

-0,0244*6,0754*0,0327*100=-0,4847;

· влияние коэффициента оборачиваемости заемного капитала:

0,5349*0,6360*0,0327*100=1,1124;

· влияние рентабельности продаж:

-0,0017*0,6360*6,6103*100=-0,5490;

· общее влияние всех факторов:

-0,4847%+1,1124%-0,5490%=-0,0787.

Таким образом, рентабельность собственного капитала в отчетном году уменьшилась на 0,0787% по сравнению с показателем прошлого года в первую очередь за счет снижения коэффициента рентабельности продаж, т.к. этот показатель показывает величину прибыли, приходящуюся на 1 руб. выручки от продаж или на 1 руб. расходов на производство (продажу) продукции. Влияние этого фактора вызвало уменьшение рентабельности собственного капитала на 0,5490%.

Снижение показателя финансового рычага, характеризующего политику в области финансирования, в отчетном году повлекло не значительное снижение рентабельности собственного капитала (0,4847%), однако это уменьшило уровень финансового риска на данном предприятии и повысило его привлекательность для инвесторов. Поэтому, несмотря на снижение коэффициента финансового рычага, как в прошлом, так и в отчетном годах определенный уровень доходности собственного капитала обеспечивался им за счет доли заемного капитала.

Положительное влияние на изменение доходности собственного капитала оказало ускорение оборачиваемости оборотных средств (на 1,1124%), т.е. улучшение их использования. Ускорение оборачиваемости активов способствует высвобождению средств из оборота (относительной экономии оборотных средств), которые вновь вовлекаются в оборот и приносят дополнительные доходы. Чем больше количество оборотов средств, тем большую сумму прибыли и денежных средств получила организация. Следовательно, главный фактор роста эффективности – ускорение оборачиваемости активов.

Таким образом, резерв роста рентабельности собственного капитала составил -1,0337. Резерв роста – это неиспользованные возможности, т.е. упущенная выгода. Факторы, отрицательно повлиявшие на рентабельность собственного капитала, являются резервом роста рентабельности. К росту рентабельности капитала могло бы привести увеличение коэффициента рентабельности продаж на 0,5490% и увеличение финансового рычага на 0,4847%.

Анализ финансового положения организации

Задание 20

Таблица 19 - Определение собственных оборотных средств и влияния отдельных факторов, вызвавших их изменение

№п/п

Показатель

на начало года

на конец года

Изменеие

(+ -)

Влияние факторов на изменение собственных оборотных средств

1

2

3

4

5

6

1

Капитал и резервы

Уставный капитал

110

110

0

0

Добавочный капитал

1704857

1723364

18507

18507

Резервный капитал

66

81

15

15

Нераспределенная прибыль

236918

255950

19032

19032

Итого по разделу

1941951

1979505

37554

37554

2

Долгосрочные обязательства

Займы и кредиты

370980

344104

-26876

-26876

3

Внеоборотные активы

Нематериальные активы

-

-

-

-

Основные средства

1157259

1247434

90175

90175

Незавершенное строительство

443557

293094

-150463

-150463

Итого по разделу

1600816

1540528

-60288

-60288

Наличие собственного оборотного капитала

712115

783081

70966

70966

1. Собственный оборотный капитал определяется по данным баланса, как разность между долгосрочными пассивами, долгосрочными обязательствами, доходами будущих периодов и внеоборотными активами. Так как модель собственного оборотного капитала - модель аддитивного типа, то и влияние факторов на изменение собственного капитала будет в размере изменения этих факторов. Только факторы, за счет которых собственный оборотный капитал увеличивается (капитал и резервы, долгосрочные обязательства) повлияют с тем же знаком, что и их изменения(за счет роста фактора произойдет рост собственного оборотного капитала), а факторы за счет которых собственный оборотный капитал уменьшается (внеоборотные активы) с противоположным знаком (рост фактора ведет к уменьшению собственного оборотного капитала).

2. Посчитаем темп роста и темп прироста всех показателей.

Незавершенное строительство уменьшилось в отчетном году по сравнению с прошлым на 33,92%.

3. Считаем коэффициент обеспеченности предприятия собственными оборотными средствами.

Коб=СОС/Оборотные активы=(490+590+640)-190/290

Коб0=712115/1545524=0,4608;

Коб1=783081/1728872=0,4529

Коб и в прошлом и отчетном году больше нормативного значения 0,1, следовательно структура баланса может быть признана удовлетворительной, а предприятие платежеспособным.

Коэффициент находится в пределах нормативных значений от 0,6 до 0,8. Показывает, в какой степени материальные запасы покрыты собственными источниками и не нуждаются в привлечении заемных средств.

5. Коэффициент маневренности.

Км=СОС/(490+590+640);

Км0=712115/2312931=0,3079;

Км1=783081/2323609=0,3370;

∆Км=0,0291.

Показывает, какая часть собственных средств находится в мобильной форме, позволяющей относительно свободно маневрировать этими средствами. Оптимальное значение 0,5. В нашем случае Км меньше оптимального значения, но наблюдается рост данного показателя.

Вывод.

Собственные оборотные средства увеличились в отчетном году по сравнению с прошлым на 70966 тыс. руб и составили 783081 тыс.руб. Увеличение этого показателя произошло в основном за счет увеличения добавочного капитала на 18507 тыс. руб и роста нераспределенной прибыли на 19032 тыс.руб.

Уменьшение собственного оборотного капитала произошло за счет уменьшения долгосрочных обязательств на 26876 тыс.руб. Что говорит о значительных выплатах по кредитам и займам в отчетном году. А также за счет увеличения основных средств на 90175 тыс.руб. и сокращения незавершенного строительства на 150463 тыс.руб

Коэффициент обеспеченности предприятия собственными оборотными средствами и в прошлом и отчетном году больше нормативного значения 0,1, а следовательно структура баланса может быть признана удовлетворительной, а предприятие платежеспособным.

Коэффициент обеспеченности материальными запасами находится в пределах нормативных значений от 0,6 до 0,8. Показывает, в какой степени материальные запасы покрыты собственными источниками и не нуждаются в привлечении заемных средств.

Коэффициент маневренности показывает, какая часть собственных средств находится в мобильной форме, позволяющей относительно свободно маневрировать этими средствами. Оптимальное значение 0,5. В нашем случае Км меньше оптимального значения, в отчетном году 0,3370, в прошлом году 0,3079 но наблюдается рост данного показателя на 0,0291. Что говорит об улучшении положения. Так же для оценки данного коэффициента необходимо проанализировать сферу деятельности предприятия, поскольку у фондоемких предприятий данный коэффициент может быть меньше нормативного.

Так же дальнейший анализ должен быть направлен на оценку оборачиваемости оборотных активов и улучшения эффективности их использования.

Задание 21

Определим экономический эффект операционного, финансового и операционно-финансового левериджа (рычага).

Производственный леверидж – это механизм управления прибылью предприятия, основанный на оптимизации соотношения постоянных и переменных затрат. С его помощью можно прогнозировать изменение прибыли предприятия в зависимости от изменения объема продаж, а также определить точку безубыточности.

Производственный леверидж определяется по формуле ЭПЛ =

где МД - маржинальный доход;

П - прибыль от продаж.

Уровень финансового левериджа составит

где In - проценты по ссудам и займам.

Уровень производственно-финансового левериджа равен

1. Определяем значение операционного рычага за прошлый и отчетный год.

Прошлый год =3078069/723823=4,2525;

Отчетный год= 3816988/917737=4,1591.

Таким образом, при снижении или увеличении объёма продаж организации на 1% прибыль сократится или возрастет соответственно на 4,2525 % в прошлом и на 4,1591 % в отчётном году. Прибыль стала менее чувствительна по отношению к выручке.

Финансовый рычаг - отражает отношение заемного и собственного капитала, показывает сколько приходится заемного капитала на 1 рубль собственного.

Эффект финансового рычага показывает на сколько процентов изменится рентабельность капитала за счет привлечения заемных средств.

Прибыль до уплаты налога и % за пользование заемным капиталом, тыс.руб.

442398

579281

6

Рентабельность капитала%

14,77

18,06

7

Цена заемного капитала%

16

16

8

Расходы за пользованием заемного капитала, тыс.руб

165520

285035

9

Прибыль к налогообложению, тыс.руб.

276878

294246

10

Коэффициент налогообложения Кнал

0,2

0,2

11

Рентабельность собственного капитала, %

13,13

13,05

12

Эффект финансового рычага

-0,6498

1,0481

1. Рассчитаем среднегодовую стоимость собственного и заемного капитала как среднее арифметическое на начало и конец периода.

2. Рассчитаем рентабельность капитала, как отношение прибыли до уплаты налога и % за пользование заемным капиталом к капиталу.

Прошлый год=442398/2995492*100=14,77;

Отчетный год=579281/3207836*100=18,06.

Рентабельность увеличилась на 3,29 по сравнению с предыдущим годом.

3. Рассчитаем финансовый рычаг как отношение заемного капитала к собственному.

Прошлый год =1191429/1804063=0,6604;

Отчетный год=1247108/1960728=0,6360.

4. Рассчитаем рентабельность собственного капитала, как отношение чистой прибыли к среднегодовой величине собственного капитала.

Прошлый год=236918/1804063*100=13,13;

Отчетный год=255950/1960728*100=13,05.

5. Рассчитаем эффект финансового рычага по формуле:

ЭФР= (1-Кнал)*(ρк- ЦЗК) ЗК/СК;

Прошлый год= (1-0,2)*(14,77-16)* 0,6604=-0,6498;

Отчетный год=(1-0,2)*(18,06-16)* 0,6360=1,0481.

Эффект финансового рычага оказался отрицательным в прошлом году, т.е. произведённые затраты по использованию заёмных средств были неэффективны, а вот в отчетном году финансовый рычаг имеет положительный эффект за счет того, что рентабельность капитала выше процентной ставки ссудного капитала. Следовательно, повышение доли заемного капитала позволит увеличить рентабельность совокупного капитала.

Операционно-финансовый рычаг-это сопряженный эффект финансового и операционного рычага, определяется как произведение операционного и финансового рычага, и он составляет 0, 6604 × 4,2525 = 2,8084 для прошлого года и 0,6360 × 4,1591 = 2,6452 для отчётного

Между эффектом финансового и эффектом операционного рычага имеется прямая функциональная зависимость, которая проявляется в том, что рост силы операционного рычага, увеличивается эффектом финансового рычага, что в конечном итоге приводит к усилению производственному и финансовому риску.

Задание 22

Для оценки движения оборотных активов применяют коэффициент оборачиваемости оборотных активов

КобОА = (Выручка за отчётный период)/(Среднегодовые остатки ОА);

Этот коэффициент показывает, сколько раз в отчётном периоде оборачиваются средства, вложенные в активы, непосредственно участвующие в процессе производства, т.е. сколько раз в году совершается производственный цикл. Чем короче этот цикл, тем большее количество раз можно извлекать прибыль с оборотных средств.

Продолжительность оборота = (Количество дней в периоде (году)) / (Коэффициент оборачиваемости)

Ускорение оборачиваемости оборотных активов означает высвобождение средств из оборота, т.е. у предприятия образовалась условная экономия средств, которые оно может дополнительно пустить в оборот. Чтобы оценить размер этой экономии, необходимо вычислить размер однодневного оборота, равный частному от деления выручки на количество рабочих дней в году. Затем произведение однодневной выручки на количество дней, на которое сократился оборот, и даст искомую сумму экономии средств. Все вычисления приведены в таблице 22.

Таблица 22 - Расчет эффективности использования оборотных активов.

Показатель

Предыдущий период

Отчетный период

Изменение

1. Выручка (нетто) от продажи товаров, продукции, работ, услуг, тыс. руб.

7 238 399

8 243 819

1 005 420

2. Среднегодовые остатки оборотных активов, тыс. руб.

1 560 117

1 637198

77 081

3. Коэффициент оборачиваемости

4,6397

5,0353

0,3956

3. Продолжительность оборота, дни

77,5912

71,4952

-6,096

4. Однодневный оборот, тыс. руб.

X

33 648

X

5. Экономический эффект:

а) ускорение (-), замедление (+) оборачиваемости, дней

X

X

-6,096

б) сумма высвобожденных из оборота средств за счет ускорения оборачиваемости (-), тыс. руб.

X

X

-205 118,21

Из таблицы видно, что совокупная экономия за счёт сокращения продолжительности оборота оборотных активов составила 205 118,21 тыс. рублей.

Задание 23

Ликвидность предприятия это его способность трансформироваться в денежные средства. Чем короче период трансформации, тем выше ликвидность данного актива. Ликвидность баланса определяется как степень покрытия обязательств организации ее активами,, срок превращения которых в деньги соответствует сроку погашения обязательств. Анализ ликвидности баланса заключается в сравнении средств по активу сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности с обязательствами по пассиву, сгруппированными по сроку их погашения и расположенными в порядке возрастания сроков.

В зависимости от степени ликвидности активы подразделяются на следующие группы:

· А1-наиболее ликвидные активы - денежные средства и краткосрочные финансовые вложения (стр.250+260);

· А3-медленно реализуемые активы - запасы (кроме неликвидных запасов сырья, материалов и готовой продукции) и НДС по приобретенным ценностям, долгосрочная дебиторская задолженность и прочие оборотные активы (стр.210+220+230+270);

· П4-постоянные пассивы - собственный капитал (стр.490).

Для определения ликвидности баланса сопоставляются итоги групп по активу и пассиву. Баланс считается абсолютно ликвидным, если выполняются следующие условия:

А1 ≥ П1

А2 ≥ П2

А3 ≥ П3

А4 ≤ П4

Второе и третье неравенства означают, необходимость соблюдения неизменного правила ликвидности – превышения активов над обязательствами, четвертое – определяет минимальное условие финансовой устойчивости организации (собственных средств должно быть достаточно не только для формирования внеоборотных активов, но и для покрытия (не менее 10%) потребности в оборотных активах). Данные для анализа ликвидности баланса ООО «Агат» приведены в таблице 21 по данным формы №1 «Бухгалтерский баланс».

Таблица 23

Актив

Начало года

Конец года

пассив

Начало года

Конец года

Платежный излишек, недостаток

Начало года

Конец года

А1

132911

119739

П1

675195

672291

-542284

-552552

А2

383677

370692

П2

151520

161080

232157

209612

А3

1058122

1040909

П3

351839

371018

706283

669891

А4

1270019

1600816

П4

1666175

1941951

-396156

-341135

итог

2844729

2708329

136400

0

Определим ликвидность баланса группы актива и пассива сравнивая между собой:

На начало года

132911 < 675195 А1 < П1

383677 > 151520 А2 > П2

1058122 > 351839 А3 > П3

1270019 < 2708329 А4 < П4

На конец года

119739 < 672291 А1 < П1

370692 >161080 А2 > П2

1040909 >371018 А3 > П3

1600816 < 1941951 А4<П4

Из произведенных расчетов мы видим, что баланс не является абсолютно ликвидным, так как не соблюдается первое условие. Получается, что кредиторская задолженность превышает денежные средства и краткосрочные финансовые вложения. Рассчитаем недостаток: на начало года – 542284 тыс. руб., на конец года – 552552 тыс. руб.

Для того, чтобы убедиться в том, что баланс не является абсолютно ликвидным рассмотрим дополнительно коэффициенты ликвидности на начало и на конец года.

Ликвидность предприятия – способность активов предприятия трансформироваться в денежную форму без потери своей балансовой стоимости. Основная часть оценки ликвидности баланса – установить величину покрытия обязательств предприятия его активами, срок трансформации которых в денежные средства (ликвидность) соответствует сроку погашения обязательств (срочности возврата).

- коэффициент абсолютной ликвидности – показывает какую часть краткосрочной задолженности предприятие может погасить в ближайшее время. Рассчитаем коэффициент абсолютной ликвидности.

на начало отчетного периода

на конец отчетного периода

Нормативное значение данного коэффициента составляет (0,2-0,4)

На данном предприятии коэффициент абсолютной ликвидности меньше нормы и в прошлом году и в отчетном. Росту коэффициента абсолютной ликвидности способствует рост долгосрочных источников финансирования и снижение уровня внеоборотных активов, запасов, дебиторской задолженности и краткосрочных обязательств.

- коэффициент критической ликвидности – показывает прогнозируемые платежные возможности предприятия в условиях своевременного проведения расчетов с дебиторами. Нормативное значение данного коэффициента составляет(0,5-1). Рассчитаем коэффициент критической ликвидности.

на конец отчетного периода

на конец отчетного периода

Нормальное ограничение Ккл≥1означает, что денежные средства и предстоящие поступления от текущей деятельности должны покрывать текущие долги. На предприятии «Агат» коэффициент критической ликвидности меньше нормативного значения, что говорит о текущей финансовой неустойчивости предприятия. Для повышения уровня критической ликвидности необходим рост обеспеченности запасов собственными оборотными средствами и долгосрочными кредитами и займами, для чего следует увеличивать собственные оборотные средства, привлекать долгосрочные кредиты и займы, обоснованно снижать уровень запасов.

- коэффициент текущей ликвидности – показывает достаточность оборотных средств у предприятия для покрытия своих краткосрочных обязательств. Нормативное значение данного коэффициента Ктл≥2

Рассчитаем коэффициент текущей ликвидности.

на начало отчетного периода

на конец отчетного периода

На нашем предприятии данный коэффициент и в прошлом, и в отчетном году близок к нормативному значению, но тем не менее меньше его. Тем более наблюдается уменьшение коэффициента текущей ликвидности. В отличии от коэффициента абсолютной и критической ликвидности, показывающих мгновенную и текущую платежеспособность, коэффициент общего покрытия отражает прогноз платежеспособности на относительно отдельную перспективу. Росту данного коэффициента способствует наращивание долгосрочных источников финансирования запасов и снижение уровня краткосрочных обязательств.

Финансовая устойчивость – это стабильное превышение доходов над расходами, что обеспечивает свободное маневрирования денежными средствами и путем их эффективного использования способствует бесперебойному производственно-коммерческому циклу.

Для оценки платежеспособности предприятия используются также другие показатели.

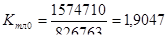

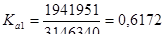

1. Коэффициент финансовой независимости (автономии) характеризует роль собственного капитала в формировании активов организации.

отчетный год

отчетный год

Полученные коэффициенты находятся в пределах нормы и возрастают, что говорит об увеличении финансовой независимости предприятия.

2. Коэффициент финансовой устойчивости применяется для уточнения коэффициента финансовой независимости.

прошлый год

отчетный год

Полученные коэффициенты находятся в допустимых пределах. Коэффициент финансовой устойчивости возрастает, что связано с увеличением собственного капитала и долгосрочных обязательств.

3. Коэффициент соотношения заемных и собственных средств (коэффициент финансового риска).

прошлый год

отчетный год

Полученные коэффициенты находятся в допустимых пределах. В отчетном году коэффициент финансового риска уменьшился, что связано с более высоким темпом роста собственного капитала по сравнению с темпом роста заемного капитала.

4. Коэффициент маневренности собственного капитала.

0,2-0,5

прошлый год

отчетный год

В отчетном году коэффициент маневренности имеет значение меньше нормативного, что связано со значительным увеличением суммы внеоборотных активов, что может в дальнейшем приносить доход.

5. Коэффициент финансовой зависимости

прошедший год

отчетный год

Полученные коэффициенты находятся в допустимых пределах. Наблюдается снижение финансовой зависимости, что является хорошим показателем.

Полученные коэффициенты находятся в допустимых пределах. Коэффициент платежеспособности возрастает, так как темп роста собственного капитала выше темпа роста заемного капитала.

7. Коэффициент инвестирования

прошлый год

отчетный год

Полученные коэффициенты находятся в допустимых пределах. Хотя доля собственного капитала, участвующего в финансировании внеоборотных активов снижается.

Рассчитанные показатели представим в таблице.

Таблица 25 - Показатели финансовой устойчивости

Коэффициент

Прошлый год

Отчетный год

Изменение (+,-)

Темп роста, %

1. коэффициент финансовой независимости (автономии)

0,5857

0,6172

0,0315

105,378

2. коэффициент финансовой устойчивости

0,709

0,7351

0,0261

103,681

3. коэффициент финансового левериджа

0,7073

0,62

-0,0873

87,657

4. коэффициент маневренности собственного капитала

0,2378

0,1757

-0,0621

73,886

5. коэффициент финансовой зависимости

0,4143

0,3828

-0,0315

92,397

6. коэффициент финансирования

1,4138

1,6124

0,1986

114,047

7. коэффициент инвестирования

1,3119

1,2131

-0,0988

92,469

Коэффициент финансовой независимости соответствует нормативному значению. Он показывает, что около 62% имущества сформировано за счет собственных источников. Коэффициент финансовой устойчивости показывает, что более 70% капитала компании привлечено на длительный срок. Наличие долгосрочных кредитов и займов в балансе повышает финансовую устойчивость компании, так как эти средства приравниваются к собственным, потому что они привлекаются на длительный срок и направляются на приобретение основных средств, на строительство и на пополнение оборотного капитала. Коэффициент финансового левериджа соответствует нормативу. Данный коэффициент показывает, сколько заемных средств приходится на 1 рубль собственных. Так как он меньше 1, то у предприятия больше собственных средств. Коэффициент маневренности собственного капитала показывает, какая часть собственного капитала направляется на формирование оборотных средств, то есть является мобильной. На нашем предприятии коэффициент маневренности уменьшился на 0,0621, что является негативным фактором. Коэффициент финансовой зависимости также соответствует нормативу. Он показывает, что лишь 41% за прошлый год и 38% - за отчетный год активов были сформированы за счет заемных средств. Данный показатель уменьшается, что хорошо для предприятия. Большинство активов сформировано за счет собственного капитала. Об этом также говорит коэффициент финансирования. Коэффициент инвестирования показывает долю собственного капитала, участвующего в формировании внеоборотных активов. Данный показатель снижается в отчетном году, что является не очень хорошим результатом деятельности.

По данным баланса определим степень финансовой устойчивости. Существует 4 типа финансовой устойчивости: абсолютная устойчивость, нормативная устойчивость, неустойчивое финансовое положение и кризисное финансовое состояние.

Стоимость запасов < собственные оборотные средства (стр. 490-190)+краткосрочные кредиты и займы (стр. 610) + кредиторская задолженность (стр. 620)

963166 < 396156+151410+675195 963166 < 1222761 прошлый год

937539 < 341135+160932+672291 937539 < 1174358 отчетный год

Из вышеприведенных расчетов видно, что у организации абсолютная финансовая устойчивость.

Задание 24

Такой показатель как соотношение дебиторской и кредиторской задолженности показывает сколько дебиторской задолженности приходится на каждый рубль кредиторской задолженности.

Если дебиторская задолженность больше кредиторской, это является возможным фактором обеспечения высокого уровня коэффициента общей ликвидности. Одновременно это может свидетельствовать о более быстрой оборачиваемости кредиторской задолженности по сравнению с оборачиваемостью дебиторской задолженности. В таком случае в течение определенного периода долги дебиторов превращаются в денежные средства, через более длительные временные интервалы, чем интервалы, когда предприятию необходимы денежные средства для своевременной уплаты долгов кредиторам. Соответственно возника

Как распознать напряжение: Говоря о мышечном напряжении, мы в первую очередь имеем в виду мускулы, прикрепленные к костям ...

Как вы ведете себя при стрессе?: Вы можете самостоятельно управлять стрессом! Каждый из нас имеет право и возможность уменьшить его воздействие на нас...

,

,

на начало отчетного периода

на начало отчетного периода на конец отчетного периода

на конец отчетного периода

на конец отчетного периода

на конец отчетного периода на конец отчетного периода

на конец отчетного периода

на начало отчетного периода

на начало отчетного периода на конец отчетного периода

на конец отчетного периода

отчетный год

отчетный год отчетный год

отчетный год

прошлый год

прошлый год отчетный год

отчетный год

прошлый год

прошлый год отчетный год

отчетный год 0,2-0,5

0,2-0,5 прошлый год

прошлый год отчетный год

отчетный год

прошедший год

прошедший год отчетный год

отчетный год

отчетный год

отчетный год отчетный год

отчетный год

прошлый год

прошлый год отчетный год

отчетный год