|

Главная |

Принятие решений по управлению запасами

|

из

5.00

|

Под управлением запасами понимают контроль за состоянием запасов и принятие решений, нацеленных на экономию времени и средств за счет минимизации затрат по содержанию запасов, необходимых для своевременного выполнения производственной программы.

Таким образом, целью управления запасами является обеспечение бесперебойного производства продукции в нужном количестве и в установленные сроки.

В практике управления товарно-материальными запасами используются различные методы контроля за состоянием запасов. Среди наиболее распространенных выделяют "метод АВС".

Согласно "методу АВС" запасы сырья и материалов делятся на три категории по степени важности отдельных видов материалов в общих материальных запасах.

Категория А включает в себя ограниченное количество наиболее дорогостоящих видов ресурсов, которые требуют ежедневного контроля и учета. Эта категория материалов требует расчета оптимального размера заказа. Их можно хранить не более двух суток.

Категория В - совокупность товарно-материальных запасов, которые оцениваются и проверяются ежемесячными инвентаризациями. К этой категории также применяют методики определения оптимального размера заказа.

Категория С включает в себя широкий ассортимент малоценных видов товарно-материальных запасов, закупаемых обычно в большом количестве и хранящихся на складе длительное время.

Задачей "метода АВС" является нахождение оптимального соотношения данных категорий ресурсов.

Практика использования данного метода в странах рыночной экономики рекомендует следующие пропорции:

Оптимальные - 60: 30: 10

Допустимые - 75: 20: 5

Рассмотрим сущность данного метода на исходных данных, представленных в таблице. Для производства одного из видов строительного материала ("кирпич силикатный, желтый, марки М 150) требуется 4 сырья. В нашем случае будем рассматривать расход за пачку кирпича упакованного малым поддоном (400 шт). Исходные данные рассмотрим в таблице:

| Наименование видов сырья | Стоимость сырья, р. | Удельный вес,% | Совокупный процент,% | Категория |

| 1. Кварцевый песок | 4586 | 25,83661972 | 25,83661972 | С |

| 2. Известь | 5277 | 29,72957746 | 55,56619718 | С |

| 3. Краситель | 6789 | 38,24788732 | 93,81408451 | В |

| 4. Вода | 1098 | 6,185915493 | 100 | С |

| Итого: | 17750 | 100 | 275,2169014 |

В полученном списке выделены группы сырья согласно пропорциям 60: 30: 10.

Краситель доставляется из города Иваново, ООО "Добрятино", щебень, из которого производится известь, доставляется с Владимирской области, предприятием ООО "Тахтехуглерод". Вода и кварцевый песок добывается в республике Марий Эл. Краситель, относящийся к категории В необходимо проверять ежемесячными инвентаризациями.

Для красителя, отнесенного к категории В, необходимо определить оптимальный экономичный размер заказа.

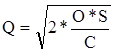

,

,

где Q - оптимальный размер заказа;

O - стоимость выполнения одного заказа;

S - величина расхода некоторого вида сырья или материала за некоторый период (с учетом нормы естественной убыли);

C - затраты по хранению единицы запасов за тот же период.

Количество заказов (n) за определенный период находится как отношение величины расхода (S) к оптимальному размеру заказа (Q).

,

,

где n - количество заказов за период, раз;

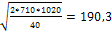

В таблице 12 представлена информация о месячном плане расхода сырья и материалов, отнесенных к категории А и В. Временной интервал (Т) между заказами в данном случае находится как отношение количества рабочих дней в месяце к количеству заказов в нем:

| Краситель | |

| O | 710 |

| C | 40 |

| S | 1020 |

| Q | =

|

| n | =1020/190,3≈5 |

| интервалы | =20/5=4 |

Приведенные в таблице расчеты показывают, что для наиболее экономичного управления товароматериальными запасами необходимо осуществлять заказы сырья и материалов категории В - каждые 4 дня.

5. Управление дебиторской задолженностью ЗАО "МЗСК"

Управление дебиторской задолженностью предприятия включает в себя следующие аспекты:

Определение политики предоставления кредита и инкассаций (денежных потоков) для различных групп покупателей и видов продукции. В свою очередь, предоставление кредита и инкассаций включает в себя принятие решений по следующим вопросам:

Кому предоставить кредит при условии допустимого уровня риска;

Контроль за балансом дебиторской и дебиторской задолженностями. Признаком хорошего баланса является примерно равные соотношения приростов;

Определение сроков кредита;

Величина предоставляемой скидки. Размер скидки не должен превышать запасов финансовой прочности (ЗФП);

Уровень допустимых расходов при возникновении просроченной и безнадежной дебиторской задолженности, а также при возможном использовании факторинга. Если ДЗ = 0 - 30 дней потери выручки составляют 5%; если ДЗ >2 лет потери выручки равны 95%.

1. Анализ и ранжирование способов востребования долгов покупателей.

2. Анализ и ранжирование покупателей, в зависимости от объёмов закупок, историй кредитных отношений и предлагаемых ими условий оплаты;

3. Контроль расчетов с дебиторами по отсроченным или просроченным задолженностям;

4. Определение приемов ускорения расчетов с покупателями;

5. Задание условий продажи, обеспечивающих гарантированное поступление денежных средств;

6. Прогноз поступлений денежных средств от дебиторов.

Рассмотрим приведенные выше приемы управления задолженностью.

Для начала рассчитаем ЗФП и дадим объективную оценку управления дебиторской задолженностью.

ЗФП = (Вр - Порог рентабельности) /Вр*100%;

Порог рентабельности = ПЗ/Квм,

где ПЗ - постоянные затраты (ф. №5 стр.760-стр710)

Квм - коэффициент валовой маржи.

Квм = Вм/Вр,

где Вм - валовая маржа,

Вр -выручка (ф. №2 стр.010).

Вм = Вр-пер. затр.

Пер. затраты (ф. №5 стр.710).

Тогда

Вм=302483-155515=146968 т. р.

Квм=146968/302483=0,485872.

Порог рентабельности =155515/0,48=323989,6 т. р.

ЗФП = (302483-323989,6) /302483*100% = - 7,1%

Контроль и анализ дебиторской задолженности по срокам возникновения задолженности.

Для того чтобы составить реестр старения счетов дебиторов на конкретную дату, необходимо указать организаций-дебиторов, их организационно-правовую форму, местоположение. На первое место ставится должник с наибольшей суммой долга и далее по убыванию. Общая сумма дебиторской задолженности, стоящая в ячейке по пересечению строки "итого" и столбца "всего" должна совпадать с суммой стр.230 и 240 на конец отчетного периода бухгалтерского баланса (ф. №1).

План реестра старения счетов дебиторов на 1.06.2008 год.

| Наименование дебитора | 0-30 | 31-60 | 61-90 | Свыше 91 дня | Всего | Доля,% |

| 1. ОАО "КОНТИНЕНТ", г. Йошкар-Ола | 2963 | 780 | 3743 | 41,8 | ||

| 2. ООО "МАРИЙСТРОЙИНВЕСТ", г. Йошкар-Ола | 2021 | 2021 | 22,6 | |||

| 3. ЗАО "СТРОЙМЕТРЕСУРС", г. Йошкар-Ола | 1066 | 0 | 1066 | 11,9 | ||

| 4. ОАО "МАРИГРАЖДАНСТРОЙ", г. Йошкар-Ола | 1000 | 1000 | 11,2 | |||

| Прочие дебиторы | 1132 | 0 | 1132 | 12,6 | ||

| Итого | 2963 | 2801 | 3198 | 0 | 8962 | 100 |

| Доля, % | 33,1 | 31,3 | 35,7 | 0,0 | 100,0 |

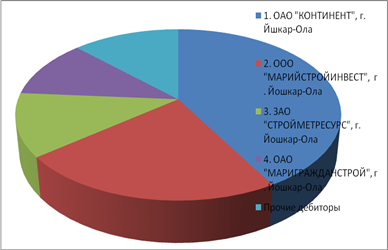

Из полученных данных, можно сделать вывод, что наибольший удельный вес занимает ОАО "Континент" 3743 тыс. руб., или 41,8% от общей дебиторской задолженности. Далее дебиторы расположены в порядке убывания. Свыше 91 дней дебиторов нет, что благоприятно сказывается на прибыли предприятия. Соотношение удельного веса изобразим на следующей диаграмме:

Определение реального периода оборота дебиторской задолженности.

Реальное представление о погашении счетов дебиторами организация может получить после расчета взвешенного старения счетов дебиторов. Допустим, что завод закладывает в типовые условия продажи товаров отсрочку не более чем на 30 дней. Расчет взвешенного старения счетов дебиторов представлен в таблице:

| Классификация дебиторов по срокам возникновения задолженности | Сумма дебиторской задолженности, тыс. р. | Удельный вес, доли к единице | Взвешенное старение счетов, дней |

| 0-30 дней | 2963 | 0,33 | 11 |

| 31-60 | 2801 | 0,31 | 25 |

| 61-90 | 3198 | 0,36 | 24 |

| Свыше 91 дня | 0 | 0,00 | 0 |

| Итого | 8962 | 1 | 60 |

Итак, 60 дней - это средний срок расчета дебиторов в будущем.

Сроки ожидаемого расчета в 2 раза превышают льготный период (30 дней), указанный в контракте.

Оценка реального состояния дебиторской задолженности.

Чтобы иметь более реальную оценку средств, которые в перспективе сможет получить организация от дебиторов, нужно попытаться оценить вероятность безнадежных долгов по группам дебиторов в зависимости от сроков возникновения задолженности. Оценку можно сделать на основе экспертных данных либо используя накопленную статистику предприятия.

| Классификация дебиторов по срокам возникновения задолженности | Сумма дебиторской задолженности, тыс. р. | Удельный вес, доли к единице | Вероятность безнадежных долгов | Сумма безнадежных долгов, тыс. р. | Реальная величина задолженности, тыс. р. |

| 0-30 дней | 2963 | 0,33 | 0,025 | 74,075 | 2888,925 |

| 31-60 | 2801 | 0,31 | 0,05 | 140,05 | 2660,95 |

| 61-90 | 3198 | 0,36 | 0,075 | 239,85 | 2958,15 |

| Свыше 91 дня | 0 | 0,00 | 0,1 | 0 | 0 |

| Итого | 8962 | 1 | 0,25 | 453,975 | 8508,025 |

Таким образом, 25% (453,8 тыс. рублей) от общей суммы дебиторской задолженности организация может не получить.

С целью недопущения денежных средств в будущем периоде на ЗАО "МЗСК" договоры с клиентами включают в себя гибкие условия сроков и форм оплаты:

1. 100% предоплата;

2. частичная предоплата - это сочетание аванса и продажи в кредит.

Выбор стратегии заключения контрактов с покупателями.

ЗАО "МЗСК" практикует гибкие условия и форму оплаты и скидок, таких как предоплата, частичная предоплата. При долгосрочном сотрудничестве возможны и другие условия оплаты.

Предоплата составляет полную стоимость сделки - 100%, частичная предоплата - заранее оговоренный процент - 60%. ЗАО "МЗСК" является участником следующих каналов распределения продукции:

|

1). Прямой сбыт (двухзвенный), канал нулевого уровня;

|

2). Косвенный канал сбыта через посредника, одноуровневый канал, трехзвенный.

3). Косвенный сбыт - двухуровневый канал распределения продукции, многозвенный канал сбыта.

ЗАО "МЗСК" использует стратегию вынуждения, когда продвижения адресуется к конечному потребителю в расчете на то, что его спрос будет достаточно интенсивным, чтобы вынудить посредников включить в ассортимент товар данного производителя.

|

Определение минимально допустимой величины скидки при оплате поставок материалов, сырья от поставщиков.

В условиях инфляции любая отсрочка платежа ведет к уменьшению стоимости реализованной продукции, поэтому встает задача оценки возможности предоставления скидки покупателям при досрочной оплате. Предположим, что организация выбирает такой способ расчета с покупателями, который будет давать возможность иметь меньшие потери при расчете с покупателями. Процедура оценки выгодности вариантов гибких условий оплаты представлена в таблице:

| Наименование показателя | Скидка | Без скидки |

| 1. Условия оплаты (при предоплате - скидка) | Размер скидки 8% | Отсрочка 30 дней |

| 2. Индекс цен (с учетом инфляции - 2% в месяц) | - | 1,02 |

| 3. Коэффициент падения покупательской способности денег | - | 1/1,02=0,98 |

| 4. Потери от инфляции с каждой 1000р. | - | 1000-1000*0,98=20р. |

| 5. Потери от предоставления скидки с каждой 1000р. | 1000*8%/100=80р. | - |

| 6. Оплата процентов банковского кредита сроком на 1 месяц под 15% годовых | (1000*15%) / (12*100%) =12,5р. | (1000*15%) / (12*100%) =12,5р. |

| 7. Доход от альтернативных вложений сроком на 1 месяц при рентабельности не ниже% с учетом инфляции | 920*0,08*0,98=72,13р. | - |

| 8. Итого: результат от предоставления скидки, потерь от инфляции и выгод от альтернатив вложения с каждой 1000р. | 72,13-80-12,5=. - 20,37 | -20-12,5=-32,5 |

В нашем случае ЗАО "МЗСК" теряет больше (-32,5) при отсрочке на 30 дней, поэтому лучше использовать при реализации продукции предоставление скидки 8%.

При нахождении равновесия между дебиторской и кредиторской задолженностью заводу необходимо оценивать условия кредита поставщиков сырья с точки зрения уменьшения издержек или увеличения выгод, получаемых организацией:

| Наименование показателя | Скидка | Без скидки |

| 1. Момент оплаты | При отгрузке сырья | Отсрочка на 30 дней |

| 2. Оплата за сырье | В случае скидки используют международный опыт: 1). Если сырье не обработано, скидка не превышает 8%: 1000-1000*8%/100%=920 р.2). Если сырье - полуфабрикат или конечный продукт, скидка: 15-30% | 1 050р. |

| 3. Оплата процентов по банковскому кредиту на срок 30 дней под 15% годовых |  =12 р. =12 р.

| - |

| 4. Итого: расход | 1000-12 = 988р. | 1050 р. |

По полученным данным таблицы видно, что предоставление скидки в размере 8% при оплате в момент отгрузки сырья более выгодно, чем отсрочка на 30 дней.

Таким образом, предоставление скидки в 8% признается организацией как приемлемое, т.к размер скидки в данном случае в 4,1% превышает минимально допустимый.

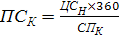

Также определим стоимость предоставления кредита, стоимость характеризуется системой ценовых скидок при осуществлении немедленных расчетов за приобретенную продукцию. В сочетании со сроком предоставления кредита такая ценовая скидка характеризует норму процентной ставки за предоставляемый кредит, рассчитываемый для сопоставления в годовом исчислении:

,

,

где ПСк - годовая норма процентной ставки за предоставляемый кредит; ЦСн - ценовая скидка, предоставляемая покупателю при осуществлении немедленного расчета за приобретенную продукцию,%; СПк - срок предоставления кредита (кредитный период), дни (в нашем случае три месяца, то есть 90 дней).

= 0,32

= 0,32

В нашем случае годовая процентная ставка за предоставляемый кредит равна 32%, что значительно превышает уровень процентной ставки по краткосрочному финансовому (банковскому) кредиту (15%). Поэтому менеджер нашего предприятия не стимулирует покупателя к реализации продукции в кредит, значит нужно брать краткосрочный кредит в банке (на срок, равный кредитному периоду, установленному продавцом) и рассчитаться за приобретенную продукцию при ее покупке. При это, с одной стороны, это может обеспечить приток ликвидных средств в организацию, но, с другой стороны, может негативно сказаться на объемах реализации продукции организации. Таким образом, может оказаться актуальным применение системы дифференцированных по группам покупателей размеров стоимости предоставляемого кредита в зависимости от истории их кредитных взаимоотношений с организацией - продавцом и кредитоспособности.

|

из

5.00

|

Обсуждение в статье: Принятие решений по управлению запасами |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы