|

Главная |

Страхование в системе ипотечного кредитования. Сущность, классификация, риски, виды

|

из

5.00

|

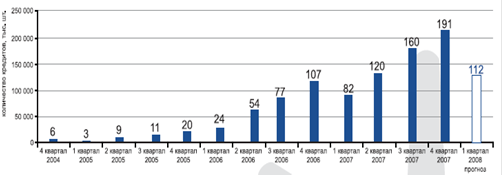

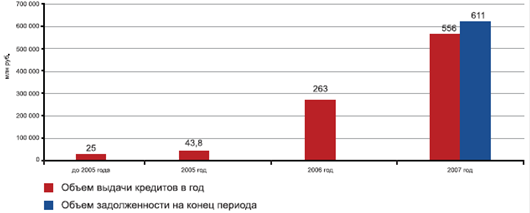

Объем рынка ипотечного жилищного кредитования.

За 2007 год в РФ было выдано ипотечных кредитов на 556 млрд. руб. В 2007 г. наблюдалось постепенное снижение темпов ежеквартального прироста выдачи ипотечных кредитов в соответствии с прогнозируемым трендом. В связи с увеличением объема рынка, темпы прироста постепенно сокращаются.

Таблица 3.

Динамика развития ипотечного кредитования в РФ в 2004 – 1 квартал 2008 года, прогноз АИЖК, млрд. руб.

Таблица 4.

Объем выдаваемых ипотечных кредитов в РФ 2005-2007 год, млрд. руб.

Ипотечное кредитование является весьма выгодным и в то же время рискованным видом банковской деятельности, поскольку оно связано с долгосрочным вложением средств и гарантиями возврата кредита.

Программа ипотечного страхования – это совокупность страховых продуктов, позволяющих обеспечить комплексную защиту участников ипотечного рынка. Страховщики формируют программы ипотечного страхования в соответствии с требованиями банков по обеспечению страховой защиты от рисков, связанных с конкретными кредитными программами, а также с учетом потребностей участников ипотечных отношений в дополнительной защите имущественных интересов. В связи с этим, разработка программы ипотечного страхования предполагает решение следующих задач:

· выявление участников ипотечного рынка, чья деятельность предполагает наличие имущественного интереса в страховании;

· идентификация рисков, присущих ипотечной деятельности, которые могут быть минимизированы с применением страховых технологий;

· формирование конкурентоспособных страховых продуктов, отвечающих потребностям участников рынка ипотечного кредитования.

Основными участниками ипотечного рынка, безусловно, являются субъекты кредитно-залоговых отношений - заемщик и кредитор. В соответствии с Концепцией развития системы ипотечного жилищного кредитования в Российской Федерации, одобренной постановлением Правительства РФ от 11 января 2000 г. № 28, заемщики – это физические лица, граждане Российской Федерации, заключившие кредитные договоры с банками (кредитными организациями) или договоры займа с юридическими лицами (некредитными организациями), по условиям которых полученные в виде кредита средства используются для приобретения жилья. Обеспечением исполнения обязательств по договорам служит залог приобретаемого жилья (ипотека). Кредиторы – это банки (кредитные организации) и иные юридические лица, предоставляющие заемщикам в установленном законом порядке ипотечные кредиты (займы).

Риски жилищной ипотеки обусловлены спецификой кредитно-залоговых отношений, присущих ипотечной деятельности. Ипотечные риски могут быть разделены на риски кредитора и риски заемщика. Классификация страховых рисков жилищной ипотеки представлена в таблице 5.

Таблица 5. Классификация рисков ипотечного жилищного кредитования

| Риски ипотечного жилищного кредитования | |

| Риски кредитора | Риски заемщика |

| 1. Риски потери обеспечения ипотечного кредита Риск гибели или повреждения предмета залога Риск утраты предмета залога в результате утери права собственности 2. Риски невыполнения заемщиком обязательств по кредитному договору Риск смерти заемщика Риск постоянной утраты заемщиком трудоспособности Риск временной утраты заемщиком трудоспособности Риск утраты или понижения дохода заемщика в результате потери работы | 1.Имущественные риски Риск гибели или повреждения недвижимого имущества Риск потери недвижимости в результате утраты права собственности 2.Финансовые риски Риск утраты или понижения дохода в результате потери работы 3.Риски, связанные с жизнью и трудоспособностью заемщика Риск смерти в результате заболевания или несчастного случая Риск постоянной или временной утраты трудоспособности 4.Риски гражданской ответственности Риск наступления гражданской ответственности заемщика в результате эксплуатации недвижимого имущества |

По договору об ипотеке жилья кредитор становится залогодержателем, что дает ему возможность в случае неисполнения заемщиком обязательств по кредитному договору получить удовлетворение своих денежных требований к должнику из стоимости заложенного жилого помещения преимущественно перед другими кредиторами залогодателя.

Иными словами, недвижимость, приобретенная с привлечением заемных средств, передается в залог по договору ипотеки и является обеспечением выданного кредита. Однако, кредитор может лишиться обеспечения в случае порчи или гибели заложенного жилья в результате наступления различных неблагоприятных событий. Единственный способ защитить кредитора от риска потери обеспечения и невозможности удовлетворения своих требований в случае неисполнения заемщиком обязательств – это страхование недвижимого имущества, поименованного в договоре об ипотеке, от рисков утраты и повреждения.

Необходимость страхования определена законодательно-нормативными актами, регулирующими ипотечную деятельность. Страхование заложенного имущества основано на ответственности залогодателя за последствия его утраты или повреждения, предусмотренной статьей 344 ГК РФ, в соответствии с которой залогодатель несет риск случайной гибели или случайного повреждения заложенного имущества, если иное не предусмотрено договором о залоге. Закон об ипотеке (п.2 статьи 31) устанавливает, что именно залогодатель обязан страховать за свой счет заложенное имущество от рисков утраты и повреждения при отсутствии в договоре об ипотеке иных условий.

Важное значение страхования подчеркнуто статьей 35 Закона «Об ипотеке (залоге недвижимости)», закрепляющей право залогодержателя на требование досрочного исполнения обеспеченного ипотекой обязательства в случае нарушения залогодателем обязанностей по страхованию заложенного имущества, а также право обращения взыскания на заложенное имущество в том случае, если подобное требование не будет удовлетворено.

Необходимо отметить, что включение в стандартную процедуру получения ипотечного кредита страхования предмета ипотеки, жизни заемщика, а также прав собственника на приобретаемое жилое помещение предусмотрено Концепцией развития системы ипотечного жилищного кредитования в Российской Федерации.

Вышеназванные страховые продукты являются наиболее востребованными на рынке ипотечного кредитования. Требования кредитных организаций по страховой защите отражены в таблице 6.

Таблица 6.

Страховые продукты, включенные в состав программ ипотечного кредитования на приобретение жилья на вторичном рынке недвижимости.

| кредитные организации | страхование недвижимого имущества, заложенного по договору об ипотеке | страхование жизни и потери трудоспособности заемщика | страхование риска утраты права собственности на жилое помещение (титул) |

| Агентство по ипотечному жилищному кредитованию | + | + | - |

| Альфа-Банк | + | + | + |

| Банк Москвы | + | + | + |

| Внешторгбанк | + | + | + |

| Юниаструм Банк | + | + | - |

| Банк ЗЕНИТ | + | + | + |

| Банк УРАЛСИБ | + | + | - |

| Банк «СОЮЗ» | + | + | + |

| Райффайзенбанк | + | + | + |

Указанные виды страховых взаимоотношений между страхователем и страховщиком принимающий на себя риски страхователя можно отнести к базовым элементам страховых программ, или корневым страховым продуктам, обеспечивающим необходимую защиту участников ипотечных отношений от основных рисков, присущих ипотечному кредитованию. Практически все страховые компании, работающие на данном сегменте рынка, могут предложить вышеназванные продукты в рамках ипотечного страхования. В таблице 7 представлен размер тарифных ставок по ипотечному страхованию.

Таблица 7.

Тарифы по ипотечному страхованию[2]

| Виды страхования | Зенит | Ренессанс- страхование | РОСНО | Энерго- гарант | Альфа- страхование | Ингосстрах |

| Ипотечное страхование (общий тариф) | 1,35 -1,55 % | 1,1 % | 1,5 % | 1,5 % | 1,2 – 1,5 % | 1,5 % |

| В том числе: | ||||||

| Страхование жизни заемщика | 0,5 – 0,7 % | 0,52% | 0,7 % | 0,7 – 1,2 % | 0,5 – 1,2 % | от 0,27 % |

| Страхование титула | 0,35 – 0,65 % | 0,32% | 0,5 % | 0,4 – 0,6 % | от 0,45 % | |

| Страхование имущества | 0,4 – 0,7 % | 0,26 % | 0,3 % | 0,4 – 0,5 % | 0,2 – 0,35 % | от 0,3 % |

Виды страхования, используемые при ипотечном кредитовании в развернутом виде:

1) Страхование недвижимого имущества заемщика, передаваемого банку в залог по ипотечному кредиту.

Объектом страхования выступает недвижимое имущество заемщика, передаваемое в залог банку. Это имущество, права на которое зарегистрированы в установленном порядке, в том числе: квартиры, жилые дома; дачи, садовые домики, гаражи; земельные участки; незавершенное строительство, возводимое на земельном участке, отведенном для строительства в установленном законодательством порядке.

В отношении земельных участков существуют определенные ограничения. Объектом залога не могут быть земли, находящиеся в государственной или муниципальной собственности, сельскохозяйственные угодья из состава земель сельскохозяйственных организаций, крестьянских (фермерских) хозяйств и полевых участков личных подсобных хозяйств.

Страховым случаем признается факт гибели, уничтожения, утраты, повреждения недвижимого имущества вследствие: пожара, удара молнии, взрыва газа, используемого в бытовых целях; повреждения застрахованного имущества водой из водопроводящих систем и систем пожаротушения; механического повреждения в результате бури, вихря, урагана и прочих стихийных бедствий;

кражи со взломом и ограбления; злоумышленных действий третьих лиц.

Срок страхования равен сроку действия кредитного договора.

Страховая сумма, т.е. сумма, в пределах которой страховая компания обязуется выплатить выгодоприобретателю страховое воз  мещение при наступлении страхового случая, определяется по согласованию с банком-кредитором по одному из двух вариантов:

мещение при наступлении страхового случая, определяется по согласованию с банком-кредитором по одному из двух вариантов:

1. В размере действительной стоимости имущества (страховой стоимости). При этом доля банка-кредитора как выгодоприобретателя в страховой сумме уменьшается пропорционально погашению заемщиком ипотечного кредита согласно графику погашения кредита.

2. В размере выданного кредита. При этом доля банка в страховой сумме уменьшается пропорционально погашению заемщиком ипотечного кредита согласно графику погашения кредита.

При наступлении страхового случая страховое возмещение выплачивается банку-выгодоприобретателю в пределах ссудной задолженности заемщика по кредиту на дату наступления страхового случая. Размер страхового возмещения соответствует сумме действительного ущерба, но не более страховой суммы. Часть страхового возмещения, оставшаяся после выплаты банку, выплачивается страхователю-заемщику.

Базовый страховой тариф составляет от 0,2 до 0,35% от страховой суммы в год.

2) Страхование ответственности заемщика перед третьими лицами (страхование ответственности при эксплуатации помещений).

По гражданскому законодательству РФ залогодатель обязан возместить вред, причиненный третьему лицу в результате событий, непреднамеренно возникших по вине залогодателя при эксплуатации принадлежащих ему помещений и повлекших за собой:

· уничтожение или повреждение имущества, принадлежащего третьим лицам (имущественный ущерб);

· утрату трудоспособности, увечье, смерть третьих лиц (личный ущерб).

· В результате банк-кредитор стоит перед опасностью финансовых потерь, связанных с невозможностью исполнения заемщиком обязательств по кредитному договору.

· Страховой случай признается таковым, если факт причинения вреда жизни, здоровью и (или) имуществу третьих лиц:

· признан заемщиком на основании полученной им обоснованной претензии со стороны третьего лица и страховщик дает на это свое письменное согласие;

· подтвержден вступившим в законную силу решением суда.

Для признания страхового случая страховщиком необходимо, чтобы причиненный ущерб был связан с использованием жилого (нежилого) фонда, переданного банку в залог. Чаще всего этот ущерб возникает в результате пожара или залива.

Срок страхования равен сроку действия кредитного договора.

Страховая сумма определяется индивидуально по согласованию с банком-кредитором, исходя из размера предполагаемых убытков, которые могут быть причинены третьим лицам в ходе эксплуатации заложенного имущества на оговоренной в договоре страхования территории.

При наступлении страхового случая страховое возмещение выплачивается пострадавшему третьему лицу, которое по договору страхования ответственности всегда является выгодоприобретателем, в пределах страховой суммы в размере реального ущерба. Сумма ущерба определяется на основе оценки потерь от повреждения здоровья, стоимости поврежденного имущества и затрат, направленных на предотвращение имущественного ущерба.

Страховые тарифы определяются индивидуально по каждому договору, исходя из характера использования помещения, и составляют в среднем 0,73-0,98% при причинении вреда здоровью третьих лиц и 0,50-0,68% при причинении вреда имуществу третьих лиц. К базовым страховым тарифам страховщик вправе применять повышающие коэффициенты (от 1,0 до 3,0) и понижающие коэффициенты (от 1,0 до 2,0) при наличии факторов, существенно влияющих на степень риска.

3) Страхование жизни и трудоспособности заемщика.

Этот договор позволяет банку избежать финансовых потерь, связанных с невозможностью исполнения заемщиком обязательств по кредитному договору по причинам смерти или утраты трудоспособности.

Объектом страхования являются жизнь и трудоспособность заемщика. Страховым случаем по договору является:

· смерть заемщика по любой причине, включая несчастный случай, кроме случаев, указанных в исключениях;

· постоянная утрата заемщиком общей трудоспособности по любой причине с назначением инвалидности;

· временная утрата трудоспособности.

Страховая сумма устанавливается в размере выданного ипотечного кредита, т.е. основной задолженности. По согласованию с банком-кредитором она может быть увеличена на сумму процентов или уменьшена в соответствии с графиком погашения кредита.

Страховая сумма устанавливается в размере выданного ипотечного кредита, т.е. основной задолженности. По согласованию с банком-кредитором она может быть увеличена на сумму процентов или уменьшена в соответствии с графиком погашения кредита.

Выплата страхового обеспечения производится выгодоприобретателю-банку в пределах страховой суммы по следующим правилам:

а) при временной утрате трудоспособности:

· по таблице размеров выплат в зависимости от тяжести полученной травмы;

· или по количеству дней нетрудоспособности в размере 0,2% страховой суммы за каждый день нетрудоспособности, но не более чем за 90 дней;

б) при постоянной утрате трудоспособности:

I группа инвалидности — 100% страховой суммы;

II группа инвалидности — 75% страховой суммы;

III группа инвалидности — 50% страховой суммы;

в) в результате смерти в результате несчастного случая — 100%

страховой суммы.

Размер страховой премии зависит:

· от размера страховой суммы;

· срока страхования;

· выбранной программы страхования;

· времени страхового покрытия (на время исполнения служебных обязанностей или на полные сутки, включая бытовой травматизм);

· наличия факторов, увеличивающих вероятность несчастного случая (профессия, вождение автомобиля, занятие спортом и т.д.).

Базовые тарифы при страховании от несчастных случаев в среднем составляют: по риску смерти — 0,2%, постоянной утраты трудоспособности — 0,078, по риску травматических повреждений — 0,57, временной утраты трудоспособности — 0,5%.

4) Страхование риска утраты заемщиком прав собственности на недвижимое имущество, передаваемое в залог (титульное страхование).

Договор титульного страхования позволяет банку как выгодоприобретателю избежать финансовых потерь, связанных с лишением заемщика прав собственности на недвижимое имущество, переданное банку в залог по договору ипотеки.

Страховым случаем является вступившее в законную силу решение суда, лишающее заемщика права собственности на предмет залога, принятое по следующим основаниям:

а) наличие недействительных или оформленных ненадлежащим образом документов, подтверждающих право собственностина объект залога (договор, свидетельство и т.п.) или являющихсяоснованием для совершения сделки (доверенность, справка и т.п.);

б) недееспособность или ограниченная дееспособность физических лиц — бывших собственников в предыдущих сделках по отчуждению объекта залога;

в) неправоспособность или отсутствие специальной правоспособности юридических лиц — бывших собственников в предыдущих сделках по отчуждению объекта залога;

г) сохранение права собственности, пользования, владения, распоряжения на объект залога у третьих лиц после приобретения его страхователем;

д) истребование у страхователя возмездно приобретенного им объекта залога собственником этого имущества (либо лицом, которому оно было передано собственником во владение), если указанное имущество выбыло из владения собственника помимо его воли;

е)признание какой-либо из предыдущих сделок по отчуждению объекта залога недействительной, совершенной под влиянием заблуждения, имеющего существенное значение относительно природы сделки или таких ее качеств, которые значительно снижают возможности использования объекта по назначению. Мелкие ошибки и незначительные расхождения между представляемыми и действительными последствиями сделки не могут служить основанием для признания ее недействительной.

Считается, что заблуждение имеет место тогда, когда участник сделки помимо своей воли и воли другого участника составляет себе неправильное мнение или остается в неведении относительно тех или иных обстоятельств, имеющих для него существенное значение, и под их влиянием совершает сделку, которую он не совершил бы, если бы не заблуждался;

ж) признание какой-либо из предыдущих сделок по отчуждению объекта залога недействительной, совершенной под влиянием обмана, насилия, угрозы, злонамеренного соглашения представителя одной стороны с другой стороной или стечения тяжелых обстоятельств;

з) признание какой-либо из предыдущих сделок по отчуждению объекта залога недействительной по иску одного из собственников имущества, находящегося в общей собственности, по мотиву отсутствия у лица, продавшего имущество, надлежащих полномочий от других собственников или по мотиву несоблюдения законодательства РФ, затрагивающего права других участников в совместной собственности.

При наступлении страхового случая страховщик возмещает:

· убытки страхователя, наступившие в результате утраты права владения, пользования и распоряжения принадлежавшим ему имуществом;

· неполученные страхователем доходы, которые он мог бы получить при сохранении его права собственности на имущество (упущенная выгода);

· расходы страхователя по уменьшению убытков, причиненных страховым случаем;

· судебные расходы страхователя по делам о возмещении убытков, причиненных в результате наступления страхового случая, если эти расходы вместе с суммой страхового возмещения не превышают установленной в договоре страховой суммы.

Срок страхования определяется сроком действия кредитного договора, но не более десяти лет, в зависимости от объекта права собственности, вида сделки, сроков исковой давности.

При наступлении страхового случая страховое возмещение выплачивается выгодоприобретателю-банку в пределах задолженности заемщика на дату наступления страхового случая, но не более страховой суммы. Оставшаяся часть страхового возмещения выплачивается страхователю-заемщику.

Базовый страховой тариф по данному виду страхования составляет от 0,3 до 0,45% страховой суммы в год.

|

из

5.00

|

Обсуждение в статье: Страхование в системе ипотечного кредитования. Сущность, классификация, риски, виды |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы