|

Главная |

Страхование в системе автокредитования

|

из

5.00

|

Данный вид страхования предлагается в качестве обязательного при продаже автомобилей в кредит физическим лицам, а также частным предпринимателям без образования юридического лица. Страхование осуществляется на основе трехстороннего соглашения между банком, страховой компанией и автосалоном.

На сегодняшний день банки, для увеличения спроса на программу «автокредит», предоставляют клиентам довольно широкие возможности приобретения автомобиля. К примеру, у банка «Авангард» условия предоставления средств на покупку автомобиля в кредит следующие:

· Первоначальный взнос составляет от 0% до 99% от стоимости автомобиля;

· Процентная ставка, согласно условиям банка, варьируется от 0 % до 12,5 % годовых (в зависимости от выбранной одной из трех программ. Пример программы отражен в приложении 2,).

Схема приобретения транспортного средства в кредит включает следующие этапы:

· заключение с магазином договора купли-продажи;

· заключение договора поручительства между страховой компанией, банком и покупателем автомобиля;

· заключение договора о предоставлении кредита;

· внесение стоимости транспортного средства на счет, открытый заемщиком в банке;

· перечисление банком стоимости автомобиля на счет автосалона;

· получение автомобиля покупателем;

· заключение договора страхования транспортного средства (осуществляется при передаче транспортного средства покупателю с уплатой страхового взноса);

· заключение с банком договора залога;

· регистрация транспортного средства в ГИБДД;

· передача в банк паспорта транспортного средства на весь период действия кредитного договора.

При заключении договора купли-продажи необходимо представление паспорта, прав на вождение автомобилем. В автосалоне покупателю выдают анкету заемщика, форму заявления на выдачу кредита, форму справки о средней заработной плате за последние двенадцать месяцев и договор купли-продажи, подписанный автосалоном.

Оформив все указанные документы, покупатель обращается в страховую компанию (представители которой находятся в этом же салоне) с тем, чтобы получить от нее поручительство по кредиту и в банк. Вопрос о предоставлении поручительства и кредита решается страховой компанией и банком на основе изучения представленных документов.

При положительном решении вопроса о выдаче поручительства по кредиту со стороны страховой компании и банковского кредита, страховая компания оформляет с банком и покупателем договор поручительства, в котором согласован предельный размер обязательств страховщика. Кредитный договор заключается на сумму, в соответствии с программой банка выбранной заемщиком. В случае, если кредитуемая сумма меньше стоимости автомобиля, разница вносится клиентом за счет собственных средств.

После поступления денежных сумм на расчетный счет автосалона в оплату стоимости выбранного автомобиля в течение трех дней должна быть проведена его передача покупателю. Передача оформляется актом (накладной). В момент передачи транспортного средства подписывается также договор страхования, и покупатель должен оплатить страховую премию. Договор страхования оформляется в трех экземплярах, один из которых передается покупателю, а два других — страховщику и банку. Получив паспорт транспортного средства (ПТС), покупатель представляет его в банк и заключает с ним договор залога, в котором зафиксировано условие о страховании автомобиля в страховой компании.

Договор страхования транспортного средства заключается на условиях КАСКО. Банк «Авангард» на условиях сотрудничества со страховой компанией ЗАО «Страховая группа АВАНГАРД-ГАРАНТ» предлагает следующие виды страховых продуктов по КАСКО:

Таблица 8.

Программы автострахования «Хищение», «Классик», «Премиум»[3].

| Программы Страхования3 | ||

| «Хищение» | «Классик» | «Премиум» |

| Тарифная ставка | ||

| 4,75% | от 7,75% | от 9,75% |

| Страховое покрытие | ||

| Страхуется только риск «Хищение» | Страхуется совокупность рисков: ущерб + хищение | |

| а) кража или грабеж; б) разбой. | а) ДТП; б) пожар (взрыв); в) стихийные бедствия: удар молнии, буря, шторм, ураган, землетрясение, сель, обвал, оползень, паводок, наводнение (град отсутствует); г) противоправные действия третьих лиц; д) попадание инородных предметов в стекла и фары при движении тс по дороге. | а), б), г) то же, плюс: в) + град; д) повреждения отскочившим или упавшим предметом – внешнее воздействие на тс постороннего предмета, в том числе гравия из- под колес транспорта, камней и других твердых предметов. |

Программа представлена страховой компанией РОСНО:

Данные диаграммы, на рисунке 1, отражают динамику увеличения доли продаж автомобилей в кредит от общего объема продаж автомобилей на российском рынке в 2002-2006 годах. В 2006 году доля «кредитных» автомобилей составила 35-40% от общего объема продаж. В диаграмме на рисунке 2 представлена динамика роста доли продаж в кредит иностранных автомобилей от общего объема продаж иномарок в 2002-2006 годах.

Рис. 1. Динамика доли «кредитных» автомобилей в общем объеме продаж на российском рынке в 2002-2006 гг., %[4]

Рис. 2. Динамика доли «кредитных» автомобилей зарубежных марок в общем объеме продаж иномарок в 2002-2006 гг., %[5]

Таблица.9.

Динамика роста рынка автрострахования в РФ в периоды 2002-2007 гг.[6]

| 2002 г. | 2003 г. | 2004 г. | 2005 г. | 2006 г. | 2007 г. | |

| Количество проданных легковых автомобилей в кредит (тыс. шт.) | 70 | 100 | 350 | 500 | 750 | ____ |

| Объем рынка в денежном выражении | 650 млн. $ | 1млрд.$ | 3,6 млрд.$ | 5,5 млрд.$ | 9 млрд.$ | 14 млрд.$ (прогноз - неподтвержденный) |

| рост рынка автокредито вания к предыдущему году | ____ | +53,8% | +260% | +52,8% | +63,6% | +55,5% |

В 2006 году доля «кредитных» иномарок достигла 45% в общем объеме продаж. При сохранении существующих темпов роста рынка автокредитования можно предположить, что в 2007-2008 году уже каждый второй автомобиль на российском рынке будет продаваться с использованием кредитных схем.

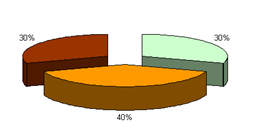

- Потребители со средним месячным доходом 25 – 50 тыс. рублей.

- Потребители со средним месячным доходом 25 – 50 тыс. рублей.

- Потребители со средним месячным доходом свыше 75 тыс. рублей.

- Потребители со средним месячным доходом свыше 75 тыс. рублей.

- Потребители со средним месячным доходом менее 25 тыс. рублей.

Рис.3. Доли основных групп потребителей на российском рынке автокредитования, % от общего числа кредитов

Как видно из диаграммы, основную долю в системе автокредитования занимают потребители со средним месячным доходом свыше 75 тыс. рублей. Типичным представителем этой группы является бизнесмен, имеющий собственное дело в России. Уровень дохода потребителя позволяет профинансировать покупку любого автомобиля стоимостью 500-750 тыс. рублей. Зачастую у таких заемщиков уже есть автомобиль иностранного производства, который они сдают по системе trade-in и используют вырученные деньги в качестве первоначального взноса.

Второе место по объему покупок автомобилей в кредит делят:

- потребители со средним месячным доходом 25 – 50 тыс. рублей - это, как правило, менеджер младшего или среднего звена, работающий в известной международной компании, с семьей, имеющий одного или двух детей. Кредиты для таких заемщиков обычно рассчитаны на два года, стоимость приобретаемого в кредит автомобиля составляет 375-500 тыс. рублей. Часто представители рассматриваемой группы предпочитают воспользоваться спецпрограммами, позволяющие получить кредит без первоначального взноса;

- и потребители со средним месячным доходом менее 25тыс. рублей. Это в большинстве случаев автолюбители, не прибегавшие ранее к банковским кредитам. Такие клиенты зачастую незнакомы с банковскими правилами, к тому же не полностью доверяют банкам.

|

из

5.00

|

Обсуждение в статье: Страхование в системе автокредитования |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы