|

Главная |

Характеристика компании и результаты ее финансовой деятельности

|

из

5.00

|

Страховой рынок в 2006 году.

Рис.4. Структура рынка страхования без учета ОМС (объем собранных премий, 2006 год)

По данным ФССН объем страхового рынка в 2006 году составил 14,7 млрд. долл. США (не включая страхование ОМС). Этот показатель на 20,5% (здесь и далее в долл.) выше показателя 2005 года. Динамика роста рынка в истекшем году была заметно выше, чем в 2005 году, когда объем рынка увеличился по сравнению с предыдущим годом на 4%. Положительная динамика роста страховой премии в истекшем году была характерна для всех отраслей и видов страхования, в том числе и для ипотечного, за исключением страхования жизни, что объясняется ужесточением политики ФССН по отношению к компаниям, занимающимся оптимизационными налоговыми схемами через осуществление фиктивного страхования жизни – объем рынка страхования жизни снизился с 0,9 млрд. долл. в 2005 году до 0,6 млрд. долл. в 2006 году.

Рис.4. Динамика собранных премий компанией ОАО «РОСНО».

Объем рынка страхования, не связанного со страхованием жизни (без учета ОМС), вырос на 25% и составил 14,2 млрд. долл. Темпы роста по личному страхованию составили 25%, по страхованию имущества – 28%, по страхованию ответственности – 5%, обязательное страхование автогражданской ответственности (ОСАГО) выросло на 24%. За 2006 год произошло незначительное изменение в структуре рынка: доля имущественных видов выросла с 53% в 2005 году до 57% в 2006 году за счет сокращения доли страхования жизни до 4% в 2006 году (7% в 2005 году) и страхования ответственности до 4% в 2006 году (5% в 2005 году). По предварительным данным ФССН на 1 января 2007 года десять крупнейших страховых компаний собрали почти половину (48%) всей премии на российском рынке страхования, не включая обязательное медицинское страхование. Предположительно данная тенденция сохранится и даже усилится в будущем.

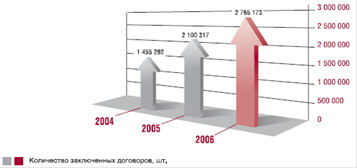

Рис.5. Динамика роста заключенных договоров.

В 2006 году РОСНО заключило около 2,8 миллионов договоров страхования, таким образом, прирост по сравнению с 2005 годом составил 32%.

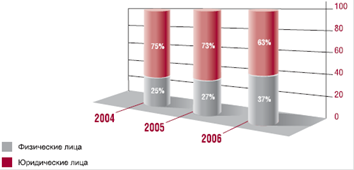

Рис.6. Структура клиентской базы Группы РОСНО, %.

В рамках реализации стратегической задачи по диверсификации и повышению устойчивости страхового портфеля в 2006 году происходил дальнейший рост доли физических лиц в портфеле РОСНО. За год она увеличилась с 27% до 37%. Корпоративные клиенты РОСНО функционируют в основном в области электроэнергетики, телекоммуникаций, нефтегазовой и банковской сфере, сфере розничных продаж.

Доля Москвы и регионов в портфеле Группы РОСНО,%.

Рис.7. Динамика доли региональных продаж в общих продажах.

В соответствии с принятой стратегией в течение последних нескольких лет Группа РОСНО успешно наращивает долю регионального бизнеса в портфеле. В 2006 году доля региональных продаж выросла до 34% в портфеле Группы, по сравнению с 23% в 2005 году. Ключевые линии бизнеса компаний Группы РОСНО можно разбить на три стратегические направления (принцип трех «P»):

· Protection (защита),

· Provision (забота), и

· Performance (эффективность).

Рис.8. Страхование имущества.

В состав данной линии бизнеса включены страхование движимого и недвижимого имущества, строительно-монтажных работ, а также транспортное страхование, в которое, в свою очередь, входят страхование водного, воздушного, железнодорожного транспорта, страхование грузов и ответственности перевозчиков.

В 2006 году произошло снижение премий по страхованию имущества на 20% по сравнению с 2005 годом. Основными факторами роста в 2006 году были ипотечное страхование, страхование имущества физических лиц (страхование квартир и дорогой загородной недвижимости, победа в тендере по страхованию имущества судей), страхование залогового и лизингового имущества, осуществляемое в рамках работы с партнерами РОСНО.

Ипотечное страхование относится к рисковому виду страхования.

Методика расчета тарифной ставки по рисковому страхованию.

Тарифная ставка – это цена страхового риска и других расходов, адекватное денежное выражение обязательствам страховщика по заключенному договору страхования. Тарифные ставки определяются с помощью актуарных расчетов. Совокупность тарифных ставок носит название тариф. Системное изложение тарифов – это тарифное руководство.

| Тарифная ставка (брутто-ставка) |

|

| ||||||

| |||||||

Рис. 9 Структура тарифной ставки

Тарифная ставка, по которой заключается договор страхования, носит название брутто-ставки. В свою очередь брутто-ставка состоит из двух частей нетто-ставка и нагрузки. Собственно нетто-ставка выражает цену страхового риска: пожара, наводнения, взрыва, ДТП, и т.д. Нагрузка покрывает расходы страховщика по организации и проведению страхового дела, включает отчисления в страховые фонды, содержит элементы прибыли. В основе построения нетто-ставки по любому виду страхования лежит вероятность наступления страхового случая.

Расчет страхового тарифа проводится на основе методики расчета тарифных ставок по рисковым видам страхования.Под рисковыми видами страхования понимаются, виды страхования, относящиеся к видам страховой деятельности иным, чем страхование жизни: • не предусматривающие обязательства страховщика по выплате страховой суммы при окончании срока действия договора страхования; • не связанные с накоплением страховой суммы в течение срока действия договора страхования.Предполагаемая методика пригодна для расчета тарифных ставок для рисковых видов страхования и применима при следующих условиях:1) существует статистика либо какая-то другая информация по рассматриваемому виду страхования, что позволяет оценить следующие величины: q - вероятность наступления страхового случая по одному договору страхования, S - среднюю страховую сумму по одному договору страхования, Sв - среднее возмещение по одному договору страхования при наступлении страхового случая;2) предполагается, что не будет опустошительных событий, когда одно событие влечет за собой несколько страховых случаев;3) расчет тарифов проводится при заранее известном количестве договоров n, которые предполагается заключить со страхователями.При наличии статистики по рассматриваемому виду страхования за величины q, S, Sв принимаются оценки их значений.Алгоритм расчетаА) Определяется вероятность наступления страхового случая. Вероятность определяется как q , при этом 0‹ q ‹ 1. Показатель q рассчитывается по формуле:M q = -------- (1) N M – количество страховых случаев в N договоров.N – количество договоров заключенных за прошедший период;В) Определяется средняя страховая сумма одного договора (S): ∑ Si i=1S = ----------(2) N С) Определяется среднее страховое возмещение (Sb) ∑ Sbj j=1Sb = -----------(3) M где N - общее количество договоров, заключенных за некоторый период времени в прошлом;М - количество страховых случаев в N договорах;Si - страховая сумма при заключении i-го договора;i=1,2,...,N;Sвj - страховое возмещение при j-м страховом случае;j=1,2,...,М.

Д) Нетто-ставка Tn состоит из двух частей – основной части To и рисковой надбавки Tp:

Tn = To + Tp (4)

Е) Рисковая ставка – рассчитывается на основании информации о средних выплатах за предшествующий период.

Экономическое значение – покрытие расчетного ожидаемого ущерба.

Рассчитывается рисковая ставка по формуле:

Sb

To = q ------------- 100 (руб.) (5)

S

Г) Рассчитывается рисковая надбавка по формуле:

, где (6)

, где (6)

коэффициент α(γ) берется из таблицы

| γ | 0,84 | 0,90 | 0,95 | 0,98 | 0,9986 |

| α(γ) | 1,0 | 1,3 | 1,645 | 2,0 | 3,0 |

n – количество договоров, которые предполагается заключить в расчетный период.

Нормой в отношении вероятности того, что страхования компания сможет осуществить страховые выплаты по всем своим обязательствам по договорам страхования является вероятность 85-99 %.

Если у страховой организации нет достоверной информации, основанной на страховой статистике, об оценке вероятности наступления страхового случая, размере средней страховой суммы и величине среднего страхового возмещения, при расчете рисковой надбавки рекомендуется применять

α(γ) = 3

Д) Брутто-ставка рассчитывается по формуле: Tn Х 100 Тб = ------------, (7) 100 - f

Tn – нетто-ставка

f – доля нагрузки в общей тарифной ставке (в %-х).

Пример расчета брутто ставки по страхованию имущества.

Пусть:

q (вероятность наступления страхового случая) - 0,01

S (средняя страховая сумма одного договора) - 50 тыс. руб.;

Sb (среднее страховое возмещение) – 37,5 тыс. руб.;

n (кол-во договоров, которые предполагается заключить в расчетном периоде) - 10 000;

j (гарантия безопасности, которая показывает, что всех собранных премий хватит на все последующие выплаты) - 95%;

f (доля нагрузки в общей тарифной ставке) - 30%

Расчет:

Для расчета брутто-ставки, необходимо рассчитать рисковую ставку (То), рисковую надбавку (Тр) и нетто-ставку (Тn)

То = 0,75 руб. на 100 руб. страховой суммы;

Тр = 0,15 руб. на каждые 100 руб. страховой суммы;

Тn = 0,90 руб. на каждые 100 руб. страховой суммы;

Размер брутто-ставки при данных условиях составляет 1,29 руб. на каждые 100 руб. страховой премии.

О компании

Группа компаний РОСНО является одной из крупнейших страховых групп в России. В нее входят универсальная страховая компания федерального уровня ОАО «РОСНО» и ее дочерние компании: «РОСНО МС», «РОСНО Центр», СК «Медэкспресс», «Альянс РОСНО Жизнь», «Альянс РОСНО Управление активами» и «Альянс Украина».

Акционером РОСНО является ведущий международный страховой концерн Allianz SE (владеет 97% акций).

Главным принципом деятельности Группы компаний РОСНО является забота о клиентах. Страховые полисы и договоры ГК РОСНО имеют более 17 млн. человек и свыше 50 тыс. предприятий и организаций.

ОАО «РОСНО» создано в 1991 г. и является одной из крупнейших российских универсальных страховых компаний. В распоряжении ее клиентов более 130 видов добровольного и обязательного страхования. Региональная сеть РОСНО насчитывает 100 филиалов, объединенных по территориальному признаку в 7 дирекций, и 300 агентств во всех субъектах РФ. Компания имеет собственные представительства в Азербайджане и Казахстане.

Аудиторскую проверку РОСНО по международным стандартам осуществляет международная аудиторская компания Deloitte&Touche. РОСНО проводит политику прозрачности для клиентов, партнеров и акционеров. В компании завершен переход на международные стандарты бухгалтерской и финансовой отчетности (МСФО).

РОСНО основное внимание уделяет повышению уровня капитализации компании и обеспечению на этой основе финансовой надежности и устойчивости. Уставный капитал — 1 281 200 580 руб. Собственные средства — 5 422 750 тыс. руб., страховые резервы — 16 985 242 тыс. руб. (по состоянию на 11.03.2008).

РОСНО имеет качественную облигаторную перестраховочную защиту принимаемых рисков. Партнеры компании по перестрахованию — Allianz, Hannover Re, SCOR, Munich Re, Swiss Re, крупнейшие российские перестраховочные компании. РОСНО также сотрудничает с брокерскими агентствами корпорации Lloyd’s.

РОСНО — участник 17 страховых пулов, член многих профессиональных и отраслевых объединений, а также Международной, Российско-британской, Российско-американской палат и Торгово-промышленной палаты РФ. РОСНО размещает свои средства на счетах крупнейших и надежных российских и иностранных банков, среди которых: Сбербанк РФ, Внешторгбанк, Deutche Bank, ABN-Amro, ING Bank.

В 2007 году международное рейтинговое агентство Moody’s Investors Service присвоило РОСНО рейтинг финансовой устойчивости страховщика по международной шкале на уровне Baа1. Прогноз рейтинга — «стабильный». Одновременно с этим рейтинговое агентство Moody’s Interfax присвоило РОСНО рейтинг Ааа.ru по национальной шкале.

В национальном рейтинге страховых компаний России, проводимом рейтинговым агентством «Эксперт РА», РОСНО шестой год присваивается наивысший рейтинг А++ «Высокий уровень надежности с позитивными перспективами».

В 2007 году РОСНО первой среди российских страховых компаний обеспечила соответствие информационной безопасности основных бизнес-процессов международным требованиям. Система управления информационной безопасностью компании прошла сертификационный аудит на соответствие требованиям стандарта ISO/IEC 27001:2005.

Развитие компании и ее устойчивое финансовое положение на современном рынке страхования в России находит отражение в динамике основных показателей за 2007 год.

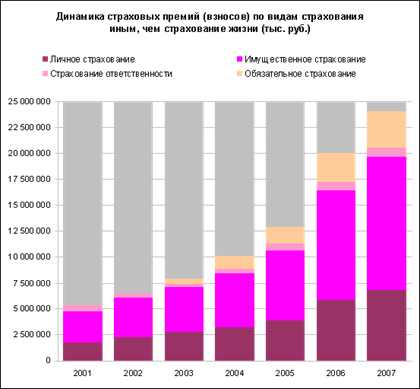

Рис.5 Динамика страховых премий (взносов) по видам страхования иным, чем страхование жизнь.

Страховые премии — это денежные средства, которые поступили страховщику в качестве страховых взносов. Страховые выплаты — денежные средства, которые страховщик выплатил страхователям при наступлении страховых случаев. Уровень выплат показывает, какую часть в процентном отношении занимают выплаты в общей сумме собранных страховых премий.

ОАО «РОСНО» своевременно и в полном объеме выполняет свои обязательства перед страхователями. Общий объем страховых выплат в 2007 г. составил 10 760 млн. рублей. Наибольший рост страховых выплат был отмечен в страховании автомобильного транспорта и страховании гражданской ответственности перевозчиков.

Рис.6 Динамика страховых выплат по видам страхование иным, чем страхование жизнь.

Одним из наиболее значимых показателей деятельности страховой компании является показатель платежеспособности. Страховые компании России в соответствии с законодательством обязаны соблюдать нормативное соотношение активов и принятых обязательств по договорам страхования и перестрахования. Благодаря успешной деятельности на страховом рынке, рациональному управлению активами и обязательствами, фактический размер маржи платежеспособности ОАО «РОСНО» на 31.12.2007 года составляет 4 932 млн. руб. и превышает нормативный размер на 1 243 млн. руб.

На протяжении последних лет устойчиво и динамично растет величина собственных средств ОАО «РОСНО». Рост собственных средств позволяет компании повысить долю собственного удержания при страховании крупных рисков, повышает финансовую устойчивость и создает базу для дальнейшего расширения деятельности. На конец 2007 г. собственные средства увеличились на 8,8 % по сравнению с концом 2006 года и составили 5 410 млн. руб.

Для обеспечения выполнения принятых страховых обязательств РОСНО в порядке и на условиях, установленных законодательством Российской Федерации, образует из страховых взносов необходимые для предстоящих страховых выплат страховые резервы. Страховые резервы размещаются в высоколиквидные и доходные активы. Стабильный рост сформированных резервов гарантирует исполнение обязательств по заключенным договорам.

Активы компании представлены средствами в инвестициях, денежными средствами, основными средствами, долей перестраховщиков и дебиторской задолженностью. Средства в инвестициях являются основной частью активов страховой компании, представляя собой материальное воплощение страховых резервов и капитала компании.

Рис. 10. Структура активов ОАО «РОСНО»

Таблица 10.

Размер Уставного капитала в период 2005-2008гг.

| 2004 г. | 2005 г. | 2006 г. | 2007 г. | 2008 г. | |

| Размер УК в тыс. руб. | 432 000 | 1 069 017 | 1 069 017 | 1 069 017 | 1 184 180 |

Уставный капитал компании — один из наиболее важных финансовых показателей, который составляет материальную основу деятельности компании и гарантирует ответственность РОСНО по своим обязательствам перед клиентами.

Регулярное увеличение Уставного капитала свидетельствует о повышении стабильности и ответственности страховщика, его готовности брать на себя обязательства перед растущим количеством клиентов.

В апреле 2007 года Уставный капитал РОСНО был увеличен до 1 184 180 000 рублей. На сегодняшний день по величине Уставного капитала РОСНО входит в число крупнейших страховых компаний России.

РОСНО планирует значительно увеличить объемы страховых операций, прежде всего на рынке страхования физических лиц, открытие новых офисов, увеличение присутствия на приоритетных сегментах рынка. В этой связи увеличение уставного капитала — залог успешного осуществления планов компании и гарантия ответственности Росно перед каждым клиентом.

|

из

5.00

|

Обсуждение в статье: Характеристика компании и результаты ее финансовой деятельности |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы