|

Главная |

ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ОАО БАНК ВТБ

|

из

5.00

|

Финансовое состояние представляет собой обобщающую характеристику эффективности управления финансовой и хозяйственной деятельностью банка, его активами и пассивами.

Исследование структуры баланса ОАО Банк ВТБ следует начинать с пассива, который характеризует источники средств, так как именно пассивные операции в значительной степени предопределяют условия, формы и направления использования банковских ресурсов, то есть состав и структуру активов.

При этом необходимым условием для осуществления активных операций является достаточность средств банка, что и есть пассив.

Качественный анализ структуры собственных средств коммерческого банка позволяет выделить источники их формирования. На основании данных обязательно публикуемого баланса коммерческого банка, предписанного Центральным банком РФ, собственные средства формируется за счет уставного капитала, прочих фондов и прибыли, получаемой банком за отчетный год.

Используя данные таблицы 1, проведём анализ структуры ресурсов ОАО Банка ВТБ в разрезе основных статей по состоянию на 01.01.2006 г. и 01.01.2008 г.

По состоянию на 1 января 2009 г. структура ресурсов ОАО Банк ВТБ характеризовалась следующими данными: собственные средства – 14,49%, средства полученные от кредитных организаций – 28,53%, привлеченные средства клиентов – 28,64%, выпущенные долговые обязательства – 7,27%.

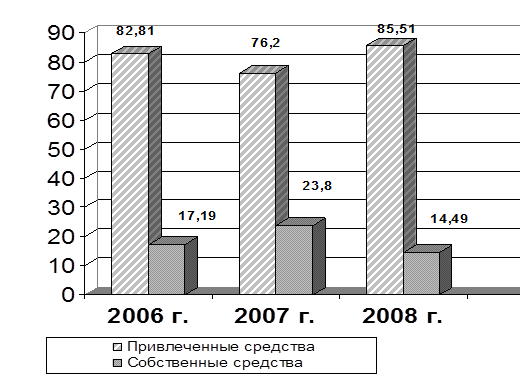

Следует отметить, что в структуре ресурсов ОАО Банк ВТБ преобладают привлеченные средства и за 2008 г. совокупный объем обязательств банка вырос в 3 раза и по состоянию на 1 января 2009 г. составил 2181214 млн. руб. или 85,51 %, в 2006 г. они составили 646903 млн. руб., а в 2007 г. – 1148685 млн. руб.

Таким образом, данные таблицы 1 показывают, какую долю занимает капитал в пассиве баланса, то есть меньшая доля пассива, говорящая о том, что банк строит свою финансовую деятельность на привлеченных средствах, следствием чего является правильно выбранная банком дивидендная политика.

Таблица 1 – Структура ресурсов ОАО Банк ВТБ за 2006 – 2008 гг.

| Наименование статей | 2006 г. | 2007 г. | 2008 г. | Отклонение 2008 г. от 2006 г., млн. руб. | |||

| млн. руб. | % к итогу | млн. руб. | % к итогу | млн. руб. | % к итогу | ||

| Средства кредитных организаций | 243370 | 31,15 | 430947 | 37,52 | 727659 | 28,53 | 484289 |

| Средства клиентов, в т.ч.: | 314156 | 40,21 | 612435 | 53,32 | 730455 | 28,64 | 416299 |

| Вклады физических лиц | 51455 | 6,59 | 33743 | 2,94 | 12118 | 0,48 | -39337 |

| Выпущенные долговые обязательства | 64195 | 8,22 | 76651 | 6,67 | 185444 | 7,27 | 121249 |

| Прочие обязательства | 5999 | 0,77 | 4495 | 0,39 | 24258 | 0,95 | 18259 |

| Резервы на возможные потери по условным обязательствам кредитного характера. прочим потерям и др. | 162 | 0,02 | 412 | 0,04 | 1840 | 0,07 | 1678 |

| Всего обязательств | 646903 | 82,81 | 1148685 | 76,20 | 2181214 | 85,51 | 1534311 |

| Средства акционеров (участников), в т.ч. - обыкновенные акции | 52111 | 6,67 | 67241 | 18,75 | 67241 | 2,64 | 15130 |

| Собственные акции, выкупленные у акционеров | 0 | 0,00 | 0 | 0,00 | 0 | 0,00 | 0 |

| Эмиссионный доход | 27731 | 3,55 | 219171 | 61,10 | 219170 | 8,59 | 191439 |

| Переоценка основных средств | 7481 | 0,96 | 11133 | 3,10 | 10599 | 0,42 | 3118 |

| Прибыль к распределению (убыток) за отчетный период | 17176 | 2,20 | 17978 | 5,01 | 26894 | 1,05 | 9718 |

| Всего собственных средств | 134317 | 17,19 | 358687 | 23,80 | 369560 | 14,49 | 235243 |

| Валюта баланса | 781220 | 100,00 | 1507372 | 100,00 | 2 550 774 | 100,0 | 1769554 |

Более наглядно структурное соотношение собственных и привлеченных средств ОАО Банк ВТБ представлено на рисунке 1.

Рисунок 1 - Структурное соотношение собственных и привлеченных средств ОАО Банк ВТБ за 2006-2008 гг., в %.

Весьма важным является анализ структуры собственного капитала банка, которая во многом определяет устойчивость банка. Эта структура характеризуется данными, которые представлены в таблице 2.

Рассматривая, данные таблицы 2 необходимо отметить, что в структуре собственных средств ОАО Банк ВТБ преобладает уставный капитал, который в 2008 г. по сравнению с 2006 г. увеличился на 15130 млн. руб., а при сравнении с 2007 г. остался неизменным. Следствием этого является увеличение объема собственных средств за счет такого показателя, как эмиссионный доход, который увеличился на 790,34 %.

Уставный капитал создает экономическую основу существования и является обязательным условием существования банка как юридического лица. Его величина регламентируется законодательными актами ЦБ РФ.

В 2008 г. также возросли показатели прибыли к распределению, и составил на 2008 г. 26894 млн. руб., собственные средства увеличились на 235243 млн. руб. при сравнении с 2006 г., это произошло в основном за счет следующих статей баланса: уставный капитал и эмиссионный доход.

Таблица 2 – Динамика структуры собственных средств ОАО Банк ВТБ, млн. руб.

| Показатели | 2006 г. | 2007 г. | 2008 г. | Абсолютное отклонение, (+;-) | Относительное отклонение % |

| Уставный капитал | 52111 | 67241 | 67 241 | 15130 | 129,03 |

| Эмиссионный доход | 27731 | 219171 | 219 170 | 191439 | 790,34 |

| Переоценка основных средств | 7481 | 11133 | 10599 | 3118 | 141,68 |

| Прибыль к распределению (убыток) | 17176 | 17978 | 26894 | 9718 | 156,58 |

| Всего собственных средств | 134317 | 358687 | 369560 | 235243 | 275,14 |

Вторая часть пассива – привлеченные средства. Привлеченные и заемные средства в основном состоят из депозитов клиентов, а также привлеченных спецфондов, временно свободных средств по расчетным операциям, кредиторской задолженности клиентов.

Анализировать собственные и заемные ресурсы необходимо по группам, характеризующим основные источники привлечения ресурсов банка:

- срочные депозиты и депозиты до востребования;

- средства в расчетах;

- средства, поступившие от юридических и физических лиц от продажи им долгосрочных ценных бумаг;

- кредиты других банков;

- кредиторы.

При анализе структуры привлеченных средств необходимо сгруппировать по срочности, по субъектам привлечения и т. д. Группировка по клиентам позволяет выявить сектора экономики и сроки привлечения основной масса средств.

Проведем анализ динамики привлеченных средств ОАО Банк ВТБ за три года по данным агрегированного бухгалтерского баланса (таблица 3).

Таблица 3 – Динамика привлеченных средств ОАО Банк ВТБ, млн. руб.

| Наименование статей | 2006 г. | 2007 г. | 2008 г. | Абсолютное отклонение, (+;-) | Относительное отклонение, % |

| Средства кредитных организаций | 243370 | 430947 | 727659 | 484289 | 298,99 |

| Средства клиентов, в т.ч.: | 314156 | 612435 | 730455 | 416299 | 232,51 |

| Вклады физических лиц | 51455 | 33743 | 12118 | -39337 | 23,55 |

| Выпущенные долговые обязательства | 64195 | 76651 | 185444 | 121249 | 288,88 |

| Прочие обязательства | 5999 | 4495 | 24258 | 18259 | 404,37 |

| Резервы на возможные потери по условным обязательствам кредитного характера, прочим потерям и др. | 162 | 412 | 1840 | 1678 | 1135,80 |

| Всего обязательств | 646903 | 1148685 | 2181214 | 1534311 | 337,18 |

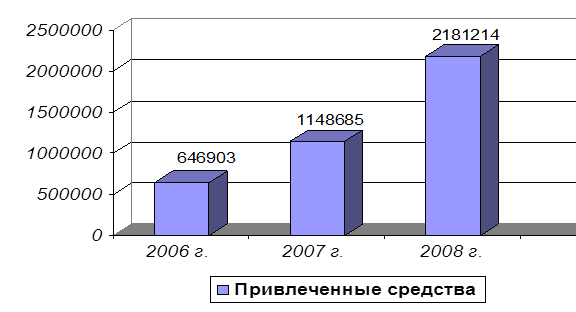

Как видно из приведенных в таблице 3 данных, привлеченные средства ОАО Банк ВТБ на 1 января 2008 г. составляют 2181214 млн.руб. Темпы их роста за 2008 г. равнялись 337,18%. Увеличение привлеченных средств происходит в основном за счет стремительного роста средств на счетах клиентов и кредитных организаций.

Средства клиентов увеличились на 232,51% и составили на конец 2008 г. 730455 млн. руб., что на 416299 млн. руб. больше соответствующего показателя за 2006 год. При этом объем вкладов физических лиц значительно снизился за период 2006-2008 гг. на 39337 млн. руб., что связано с переводом розничного бизнеса банка в дочерний банк ВТБ24.

Результаты анализа динамики привлеченных средств за 2006-2008 гг. представлены на рисунке 2.

Рисунок 2 – Динамика привлеченных средств ОАО Банк ВТБ за 2006-2008 гг., млн. руб.

Таким образом, данные анализируемых таблиц подтверждают увеличение объема привлеченных средств банком из года в год, что свидетельствует о его стабильности и устойчивом росте.

Пассивные и активные операции коммерческого банка тесно связаны между собой.

Связь между активными и пассивными операциями банков имеет многоплановый характер. Если возрастает стоимость ресурсов, то банковская маржа сократится, прибыль снизится и в результате банку будет необходим поиск более выгодных сфер вложения капитала для того, чтобы поправить свои дела.

Поэтому необходима четкая координация активных и пассивных операций.

Структура активов коммерческого банка позволяет судить о составе и характере ее активных операций, ликвидности, прибыльности, рискованности, а также о связи между пассивными и активными операциями.

На структуру активных операций банка оказывает влияние достаточно большое количество факторов, среди них можно выделить следующие: стратегия банка, мотивация деятельности, уровень менеджмента, который сыграл большую роль работе банков в период системного кризиса. Основополагающими моментами в банковской стратегии являются: постановка цели, выбор соответствующих инструментов для ее достижения.

Структура активов ОАО Банк ВТБ в динамике за 2005 – 2007 гг., представлена в таблице 4.

Таблица 4 – Структура активов ОАО Банк ВТБ

| Наименование статей | 2006 г. | 2007 г. | 2008 г. | Отклонение 2008 г. от 2006 г, млн. руб. | |||

| млн. руб. | % к итогу | млн. руб. | % к итогу | млн. руб. | % к итогу | ||

| 1.Денежные средства | 10403 | 1,33 | 7920 | 0,53 | 11302 | 0,44 | 899 |

| 2.Средства кредитных организаций в ЦБ РФ | 35904 | 4,60 | 54828 | 3,64 | 214143 | 8,40 | 178239 |

| 2.1. Обязательные резервы в ЦБ РФ | 10214 | 1,31 | 12348 | 0,82 | 1920 | 0,08 | -8294 |

| 3.Средства в кредитных организациях | 53639 | 6,87 | 56173 | 3,73 | 210134 | 8,24 | 156495 |

| 4. Чистые вложения в торговые ценные бумаги | 75127 | 9,62 | 122055 | 8,10 | 157892 | 6,19 | 82765 |

| 5.Чистая ссудная задолженность | 478672 | 61,27 | 1026365 | 68,09 | 1787587 | 70,08 | 1308915 |

| 6.Чистые вложения в ценные бумаги, имеющиеся в наличии для продажи | 88585 | 11,34 | 198097 | 13,14 | - | - | - |

| 7.Основные средства, нематериальные активы и материальные запасы | 16287 | 2,08 | 21177 | 1,40 | 28277 | 1,11 | 11990 |

| 8.Требования по получению процентов | 2592 | 0,33 | 7093 | 0,47 | - | - | - |

| 9. Прочие активы | 15462 | 1,98 | 25308 | 1,68 | 55061 | 2,16 | 39599 |

| Валюта баланса | 781220 | 100,00 | 1507372 | 100,00 | 2550774 | 100,00 | 1769554 |

Главной составляющей активов в ОАО Банк ВТБ являются кредиты. Так, наибольший удельный вес в статьях актива в 2008 г. занимает чистая ссудная задолженность (70,08%).

Данный показатель за рассматриваемый период составил в 2006 г. – 478672 млн. руб., а в 2008 г. –1787587 млн. руб., то есть прирост составил 1308915 млн. руб.

Эффективная система управления кредитами предполагает наличие в банке сформулированной ссудно-инвестиционной политики, которая определяет, кому, на какие цели, в каком объеме и на какой срок могут предоставляться средства банка.

Доля межбанковских кредитов в ОАО Банк ВТБ растет. В 2008 г. средства в кредитных организациях составили 210134 млн. руб., это на 156495 млн. руб. больше аналогичного показателя 2006 г.

Цель коммерческих банков состоит в максимизации прибыли при сведении к минимуму расходов. Прибыль и убытки, полученные банком, - показатели, концентрирующие в себе результаты активных и пассивных операций банка и отражают все факторы, воздействующие на деятельность коммерческого банка.

Как и в любом другом виде деятельности, финансовый результат (прибыль или убыток) банка рассчитывается как разница между доходами и расходами.

Банк получает непроцентные доходы в виде курсовых разниц по операциям с финансовыми инструментами, комиссии за оказанные услуги.

Как и любое другое предприятие, он выплачивает заработную плату, премии работникам, производит отчисления в пенсионный фонд, платит налоги, несет расходы по эксплуатации зданий и оборудования, начисляет амортизацию по основным средствам и нематериальным активам.

Анализируя перечень доходов и расходов ОАО Банк ВТБ, приведенный в таблице 5, можно сделать вывод о том, что наиболее крупной статьей доходов являются процентные доходы.

Они относятся к относительно стабильным источникам дохода. Данный вид доходов за анализируемый период увеличился на 96172 млн. руб.

При анализе процентных доходов, следует что наибольший удельный вес занимают проценты полученные от ссуд, предоставленных клиентам.

Эта статья за анализируемый период увеличилась на 74223 млн. руб.

Высокая доля процентных доходов говорит о высокой конкурентоспособности банка и его активности на рынке.

Таблица 5 – Структура доходов и расходов ОАО Банк ВТБ за 2006-2008 гг.

|

Наименование статей | Сумма, млн. руб. | Отклонение 2008 г./2006 г., (+,-), млн. руб. | ||

| 2006 г. | 2007 г. | 2008 г. | ||

| 1. Всего процентов полученных и аналогичных доходов, в т.ч.: | 46946 | 72856 | 143118 | 96172 |

| - от размещения средств в кредитных организациях | 5847 | 11385 | 25918 | 20071 |

| - от ссуд, предоставленных клиентам | 34493 | 51982 | 108716 | 74223 |

| 2. Всего процентов уплаченных и аналогичных расходов, в т. ч.: | 28302 | 45183 | 92926 | 64624 |

| - по привлеченным средствам кредитных организаций | 10705 | 18695 | 30889 | 20184 |

| - по привлеченным средствам клиентов | 13003 | 21727 | 51067 | 38064 |

| - по выпущенным долговым обязательствам | 4593 | 4761 | 10373 | 5780 |

| 3. Чистый процентный доход | 18644 | 27673 | 50729 | 32085 |

| 4. Чистые доходы от операций с ценными бумагами | 12729 | 8591 | -66900 | -79629 |

| 5. Чистые доходы от операций с иностранной валютой | 1357 | 11096 | 5026 | 3669 |

| 6. Чистые доходы от переоценки иностранной валюты | 111 | 10052 | 65438 | 65327 |

| 7. Комиссионные доходы | 5796 | 10408 | 24137 | 18341 |

| 8. Комиссионные расходы | 429 | 623 | 7563 | 7134 |

| 9. Прибыль до налогообложения | 26254 | 28411 | 38 318 | 12064 |

| 10. Начисленные налоги | 9078 | 10433 | 11 423 | 2345 |

| 11. Прибыль за отчетный год | 17176 | 17978 | 26 894 | 9718 |

Наибольший удельный вес среди непроцентных доходов занимают чистые доходы от переоценки иностранной валюты, которые за анализируемый период увеличились с 111 млн. руб. до 65438 млн. руб., т.е. на 65327 млн. руб.

При проведении анализа совокупных расходов, как и доходов, необходимо исходить из деления их на процентные и непроцентные. Процентные расходы включают в свой состав затраты по привлечению средств банков в депозиты, средств клиентов в займы и депозиты; выпуск долговых ценных бумаг; арендной плате; а также другие аналогичные процентные расходы.

Процентные расходы ОАО Банк ВТБ, приведенные в таблице 5, в 2008 г. возросли на 64624 млн. руб. по сравнению с аналогичным показателем 2006 г. и составили 92926 млн. руб.

К непроцентным расходам в банках относят: комиссионные расходы, расходы по оплате труда, эксплутационные расходы, расходы по операциям с иностранной валютой, курсовые разницы, расходы по операциям по купле-продаже драгоценных металлов, ценных бумаг и другого имущества и другие текущие расходы. Эти расходы в ОАО Банк ВТБ также растут на протяжении рассматриваемого периода. Операционные расходы банка легче поддаются контролю и анализу, поскольку большая их часть (расходы по оплате труда, эксплутационные расходы) является относительно постоянной и вполне прогнозируемой величиной.

Начисленные налоги увеличиваются в зависимости от прибыли кредитной организации. Так, в 2008 г. по сравнению с 2006 г. изменение произошло на 2345 млн. руб.

Рассмотрим последний показатель данной таблицы - прибыль за отчетный период, которая увеличилась на 9718 млн. руб. по сравнению с соответствующим показателем 2006 г. Получение прибыли является одной из основных целей функционирования коммерческих банков, поскольку решение большинства важнейших задач, стоящих перед ними, таких, как наращивание величины капитала, пополнение резервных фондов, финансирование капитальных вложений, поддержания созданного имиджа, других жизненно важных условий функционирования и развития, требует постоянного притока денежных средств, одним из основных источников которых является прибыль.

Цель анализа показателей, характеризующих финансово-экономическую деятельность коммерческого банка, сводится, по существу, к анализу прибыли (выявления резерва для роста прибыль), анализу доходов и расходов.

Рассмотрим основные показатели финансово-экономической деятельности ОАО Банк ВТБ, представленные в таблице 6.

Анализ таблицы 6 свидетельствует о том, что в динамике за 3 года произошел заметный рост уставного капитала, в 2007 г. по сравнению с 2006 г. он увеличился на 15130 млн. руб., это произошло за счет увеличения количества вкладов участников. Значительно увеличился собственный капитал, в 2008 г. по сравнению с аналогичным показателем 2006 г. он вырос на 235243 млн. руб.

Таблица 6 – Основные показатели финансово-экономической деятельности ОАО Банк ВТБ за 2006-2008 гг.

| Показатели | 2006 г. | 2007 г. | 2008 г. | Отклонение 2008г. от 2006г. (+,-), млн. руб. |

| Уставный капитал, млн. руб. | 52111 | 67241 | 67241 | 15130 |

| Собственные средства (капитал),млн.руб. | 134317 | 358686 | 369560 | 235243 |

| Совокупные доходы, млн. руб. | 308765 | 375048 | 1358917 | 1050152 |

| Совокупные расходы, млн. руб. | 284036 | 349447 | 1324610 | 1040574 |

| Балансовая прибыль, млн. руб. | 26253 | 28411 | 38318 | 12065 |

| Чистая прибыль (после уплаты налогов) | 17175 | 17978 | 26894 | 9719 |

| Норматив достаточности капитала, % | 14,5 | 19 | 16,1 | 1,6 |

| Активы, приносящие доход, тыс. руб. | 744315 | 1465927 | 2636837 | 1892522 |

| Рентабельность капитала (прибыль/ уставный капитал), % | 50,38 | 42,25 | 56,99 | 6,61 |

| Рентабельность активов (прибыль/ активы, приносящие доход) | 3,53 | 1,94 | 1,45 | -2,07 |

| Уровень доходности работающих активов (совокупные доходы/активы, приносящие доход), | 41,48 | 25,58 | 51,54 | 10,05 |

| Показатель рентабельности работы банка (прибыль/совокупные доходы),% | 8,50 | 7,58 | 2,82 | -5,68 |

| Чистая процентная маржа (чистый процентный доход/Активы, приносящие доход), % | 2,5 | 1,88 | 1,92 | -0,58 |

| Спрэд (процентные доходы/Активы, приносящие доход – процентные расходы/Обязательства), % | 1,93 | 1,04 | 1,19 | -0,74 |

Рассматривая совокупные доходы и аналогичные расходы банка необходимо отметить их рост, т.к. расходы планомерно увеличиваются от степени повышения соответствующих расходов. Таким образом, совокупные доходы в 2008 г. по сравнению с 2006 г. увеличились на 1050152 млн. руб., а совокупные расходы – на 1040574 млн. руб.

Чистая прибыль в 2008 г. по сравнению с показателем 2006 г. увеличилась на 9719 млн. руб. Наибольшее значение норматива достаточности капитала ОАО Банк ВТБ достигнуто по состоянию на 1 января 2007 г., он составил 19% при минимально допустимом значении, установленном ЦБ РФ, в размере 10%. В 2008 г. по сравнению с аналогичным показателем 2006 г. норматив достаточности капитала уменьшился на 1,6% и составил 16,1 %. Тем не менее, ОАО Банк ВТБ отвечает требованиям использования норматива достаточности капитала, что свидетельствует о его надежности.

Активы, приносящие доход, в своих расчетах не учитывают денежные средства, средства кредитных организаций в ЦБ РФ, включая обязательные резервы, средства кредитных организаций, чистые вложения в инвестиционные ценные бумаги, удерживаемые до погашения, основные средства, нематериальные активы и материальные запасы. Их структурное развитие имеет направленность к росту.

Таким образом, в 2008 г. эта величина значительно возросла и составила 2636837 млн. руб., что на 1892522 млн. руб. больше по сравнению с соответствующим показателем 2006 г.

Уровень доходности работающих активов на протяжении 2006-2008 гг. увеличился с 41,48 % до 51,54 %, т.е. относительное отклонение составило 10,05 %. Рассматривая показатель рентабельности работы ОАО Банк ВТБ необходимо отметить, что за рассматриваемый период он незначительно уменьшился на 2,07 % и в 2008 г. составил 1,45 %. Величина прибыли банка зависит главным образом от маржи, которая за 3 года снизилась на 0,58 %.

Положительное значение коэффициента спрэда говорит о верно избранной руководством банка стратегии привлечения ресурсов.

Можно сделать вывод о том, что анализ показателей, характеризующих финанасовую деятельность банка, является методологической основой принятия управленческих решений. Такой анализ является не только частью менеджмента, но и дает оценку эффективности, то есть качества системы менеджмента банка.

|

из

5.00

|

Обсуждение в статье: ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ОАО БАНК ВТБ |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы