|

Главная |

Способы, основанные на бухгалтерском учете

|

из

5.00

|

Бухгалтерский подход предполагает, что долгосрочный финансовый успех определяется доходностью, в то время как при оценке краткосрочного успеха больше внимания уделяется ликвидности.

Два этих понятия — "ликвидность" и "доходность" — глубоко проникли в методы анализа капиталовложений. Понятие "ликвидность" затрагивает вопрос о том, на сколько быстро окупятся вложения, а методы анализа капиталовложений оценивают скорость, с которой проект возместит первоначальные затраты. Понятие "доходности" затрагивает вопрос о получении прибыли от капиталовложений. Понятия "прибыль" и "средние инвестиции", являющиеся воплощением бухгалтерского подхода, стали инструментами инвестиционного анализа.

Эти методы, основанные на бухгалтерском учете, популярны на практике, особенно в мелких и средних фирмах, и их часто относят к "традиционным" методам [22].

Два основных метода анализа возникли из традиционного бухгалтерского подхода к финансовой оценке проектов. Возможно, самый простой из них — метод определения срока окупаемости инвестиций.

а) Срок окупаемости инвестиций (РР).

Срок окупаемости инвестиций связан с ликвидностью. Этот метод, ориентированный на краткосрочную оценку, рассматривает, как скоро инвестиционный проект окупит себя. Согласно анализу PP, чем быстрее проект может окупить первоначальные затраты, тем лучше. РР заостряет внимание на поступлениях от осуществления проекта и на скорости этих поступлений, а не на уровне доходности или общей прибыли.

Используя данный критерий, надо определить приемлемый срок окупаемости, как меру оценки капитальных вложений. Чем выше ликвидность нужна инвестору, тем короче должен быть PP. Ясно, что выбор конечного РР является произвольным [27].

Существует два подхода к определению срока окупаемости.

Первый подход заключается в нахождении суммы всех возможных денежных поступлений нарастающим итогом и непрерывном сравнении ее с суммой первоначальных инвестиций:

где D(t) – доход в период времени t, t = 1,...,Т;

t – номер периода;

Т – количество периодов;

IZ – сумма первоначальных инвестиций.

Второй подход заключается в нахождении частного от деления суммы первоначальных инвестиций на среднегодовую величину денежных поступлений:

Рассмотрим пример, который показывает, как вычисляется показатель РР.

Предприятие собирается приобрести новую компьютерную систему. Издержки на покупку и установку составят 12000 у.е.; ожидается, что система способна снизить административные издержки на 2000 у.е.. Срок службы компьютера — 8 лет. Фирма считает капиталовложения оправданными, если они окупятся в течение 4 лет (налоги и амортизация в расчет не берутся). Каков срок окупаемости компьютера?

Первоначальные затраты на покупку компьютера составят 12000 у.е., а годовая прибыль (сбережения) — 2000 у.е.

Ответ на вопрос, следует ли предприятию приобретать компьютерную систему, будет зависеть от установленного критерия РР. Так как предприятие ориентируется на срок окупаемости в четыре года, то покупка не состоится.

Безусловно, от капитальных вложений не ожидается поступлений, неизменяемых год от года. В случае неравномерных поступлений, общие накопленные поступления должны быть использованы для оценки РР проекта.

Рассмотрим пример вычисления РР при неравномерных денежных потоках.

Ожидаемая экономия от внедрения компьютерной системы была пересмотрена. Предполагается, что экономия будет расти по мере того,как персонал ближе познакомится с возможностями компьютерной системы. Будущие сбережения выражаются в таблице 2.1.

Таблица 2.1 - Вычисление РР при неравномерных денежных потоках

| Год | Поступления | Накопленные поступления |

| 1 | 800 | 800 |

| 2 | 800 | 1600 |

| 3 | 11 500 | 3100 |

| 4 | 1500 | 4600 |

| 5 | 2500 | 7100 |

| 6 | 2500 | 9600 |

| 7 | 3200 | 12800 |

| 8 | 3200 | 16000 |

Из таблицы видно, что РР компьютерной системы возрос. Если предположить, что поступления нарастают постоянно в течение года, РР капитальных вложений составят 6,75 лет, несмотря на то, что общие поступления от инвестиций останутся на прежнем уровне (16000 у.е.). Согласно критерию РР проект не будет одобрен.

У метода РР есть два главных недостатка. Во-первых, он не принимает во внимание поступления, возникающие после завершения срока окупаемости проекта. В приведенных примерах накопленная прибыль на 7-й и 8-й годы существования системы была значительной, но при вычислении срока окупаемости они не были приняты в расчет. Этот недостаток отражает краткосрочную ориентацию метода. Поэтому использование критерия РР как инструмента для принятия решения отвергает те проекты, которые рассчитаны на длительный срок окупаемости и принимает те, которые обеспечивают быстрый возврат вложенных ресурсов, даже если они будут скромными и недолговременными. Вторым важным недостатком анализа РР является то, что он игнорирует временной аспект стоимости денег. Гривна, полученная когда-либо в будущем, соизмеряется с гривной, потраченной сейчас, как будто они имеют одинаковую стоимость. Это сравнение ошибочно. Для решения этой проблемы была предложена усовершенствованная версия срока окупаемости — "дисконтированный срок окупаемости инвестиций'' (DPP), который будет рассмотрен далее. РР часто используется на практике. В самом деле, нет ничего плохого в оценке срока окупаемости проектов. Он часто оказывается полезным как общий подход к определению уровня ликвидности. Однако не следует использовать критерий РР как единственный показатель для принятия решений о капитальных вложениях [28].

б) Расчетная норма прибыли (AROR).

Вторым методом анализа капитальных вложений, основанным на бухгалтерском учете, является расчетная норма прибыли (AROR), еще известная под названием "прибыль на капитал" (ROI). Как видно из названия, этот метод сравнивает доходность проекта и вложенный капитал. Один из недостатков этого метода заключается в том, что существует много способов определения понятия "доход" и "вложенный капитал". Различные оценки дохода могут включать или не включать в себя финансовые издержки, амортизацию и налоги. Однако наиболее общим определением понятия "доход" при расчете AROR являются "поступления до уплаты процентов и налогов", которые включают в себя и амортизацию [29].

Обычно AROR используется в двух вариантах в зависимости от определения вложенного капитала. Она может включать в себя либо первоначальный вложенный капитал, либо средний вложенный капитал в течение срока службы инвестиций. Первоначальный вложенный капитал состоит из затрат на покупку и установку основных средств и увеличение оборотного капитала, требуемого на начальном этапе инвестиций. Однако на последнем этапе осуществления проекта вложенный капитал сокращается до остаточной стоимости оборудования плюс оставшиеся компоненты оборотного капитала.

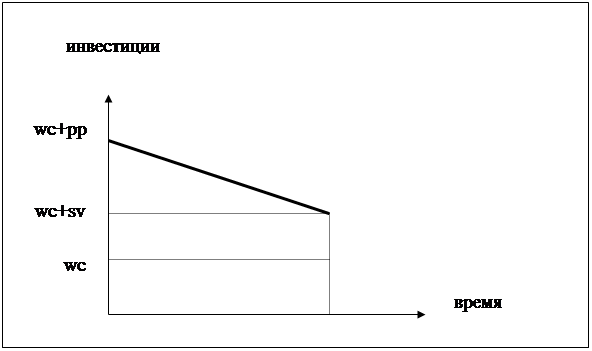

Рисунок 2.2 - Вложенный капитал и срок службы инвестиций

Уменьшение объема вложенного капитала показано на графике 2.1. Чтобы определить средний размер вложенного капитала, надо узнать площадь под наклонной на графике 2.2 путем суммирования верхней точки (первоначальные инвестиции) и нижней точки (остатки вложенного капитала) и поделить эту сумму на два.

Условные обозначения на графике 2.2:

wc – вложенный оборотный капитал,

sv – остаточная стоимость,

pp – покупная цена,

n – срок службы инвестиций.

Следующий пример показывает способ вычислены AROR как по первоначальному вложенному капиталу, так и по среднему.

Предположим, завод НКМЗ планирует приобрести новый автоматизированный комплекс для механического цеха с целью повышения производительности труда. Стоимость комплекса - 12000 у.е., срок жизни – 5 лет, остаточная стоимость – 2000 у.е.. Дополнительные затраты на инвентарь, которые будут полностью возмещены в конце срока жизни активов – 1000 у.е.. Ожидается, что активы дадут увеличение прибыли до 5000 у.е. в год, хотя это создаст постоянные затраты на амортизацию в 2000 у.е. в год. Какова AROR активов? Прибыль до налогообложения, созданная в течение 5 лет этими активами, равна 3000 у.е. в год (5000 - 2000). Т. о. используется два различных подхода:

1) первоначальный вложенный капитал: (12000 + 1000) = 13000 у.е.

AROR: 3000 ¸ 13000 = 0,23 или 23%

2) средний вложенный капитал = (первоначальный капитал + конечный капитал) ¸ 2 = [ 13000 + (2000 + 1000) ] ¸ 2 = 8000 у.е.

AROR : 3000 ¸ 8000 = 0,375 или 37,5 %.

Полученные результаты заметно отличаются друг от друга. Однако, если и установление критериев приемлемости, и финансовый анализ производятся по одному и тому же методу, инвестиционные решения, принятые на их основе, различаться не будут.

Как и срок окупаемости инвестиций, метод AROR имеет свои недостатки. Он использует балансовую прибыль (а не денежные потоки) в качестве оценки прибыльности проектов. Было уже отмечено, что существует множество путей вычисления балансовой прибыли, что дает возможность манипулировать показателем AROR. Несоответствия в исчислении прибыли приводят к сильно различающимся значениям AROR, и часто эти несоответствия являются результатом изменения учетной политики фирмы, с которой может быть незнаком тот, кто принимает инвестиционные решения. Кроме того, балансовая прибыль страдает от таких "искажений", как затраты на амортизацию, прибыли или убытки от продажи основных активов, которые не являются настоящими денежными потоками, и поэтому не оказывают влияния на благосостояние инвесторов [24].

Второй важный недостаток AROR (подобно РР) - она не учитывает временной аспект стоимости денег. Прибыль от инвестиций высчитывают, как среднюю отчетную прибыль, хотя доход получают в разные периоды времени, и он может изменяться из года в год.

Другая проблема с AROR возникает, когда используется случай со "средним вложенным капиталом". Здесь первоначальные затраты и остаточная стоимость инвестиций усреднены для отражения стоимости активов, связанных между собой в течение всего срока службы инвестиций. Чем больше остаточная стоимость инвестиций, тем выше становится знаменатель в формуле AROR и тем меньше само значение расчетной нормы прибыли [26]. Это показывает следующий пример.

Завод НКМЗ планирует закупить новый высокотехнологичный пресс. Существует два варианта покупки. Первоначальные затраты проекта А составляют 20000 у.е., прибыль составляет 5000 у.е. в течение 5 лет. По истечении 5 лет остаточная стоимость равна нулю. Первоначальные затраты проекта В составляют также 20000 у.е., и прибыль — 5000 у.е. в течение 5 лет. Однако остаточная стоимость в проекте В будет 10000 у.е.. Какова AROR проектов?

Используя AROR на основе среднего вложенного капитала, остаточная стоимость проекта в 10000 у.е. предпочтительна для тех, кто хочет сохранить 50% первоначальных затрат по окончании проекта

Тем не менее, ясно, что проект А является лучшим вариантом капитальных вложений, так как обеспечивает большую норму прибыли.

Парадокс остаточной стоимости — проблема при оценке капиталовложений при помощи AROR, которая может привести принятию неправильного решения.

На практике AROR очень часто используется для обоснования инвестиционных решений. Это может быть из-за того, что те, кто принимает решения, часто предпочитают анализировать инвестиции через прибыль, поскольку деятельность самих менеджеров часто оценивается именно по этому критерию. Вне всяких сомнений, что применение данного показателя для оценки проектов ведет в некоторых организациях к принятию ошибочных инвестиционных решений.

Таким образом, нельзя не заметить, что два основных "традиционных" метода анализа не являются идеальными. Хотя оба используются на практике, но имеют и ряд серьезных недостатков, которые приводят к неправильным инвестиционным решениям. В теоретической литературе, посвященной инвестиционной деятельности, этим способам не уделяется много внимания. Они были вытеснены "сложными" методами, корни которых находятся в экономической теории [25].

|

из

5.00

|

Обсуждение в статье: Способы, основанные на бухгалтерском учете |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы