|

Главная |

Анализ основных производственных фондов как основного объекта инвестирования

|

из

5.00

|

Основу инвестиционной деятельности Лев-Толстовского райпо составляет реальное инвестирование. На большинстве предприятий это инвестирование является в современных условиях единственным направлением инвестиционной деятельности. Это определяет высокую роль управления реальными инвестициями в системе инвестиционной деятельности предприятия.

Осуществление реальных инвестиций характеризуется рядом особенностей, основными из которых являются:

Реальное инвестирование является главной формой реализации стратегии экономического развития предприятия, находится в тесной взаимосвязи с операционной деятельностью предприятия. Задачи увеличения объема производства и реализации продукции, расширения ассортимента производимых изделий и повышения их качества, снижения текущих операционных затрат решаются, как правило, в результате реального инвестирования. В свою очередь, от реализованных предприятием реальных инвестиционных проектов во многом зависят параметры будущего операционного процесса, потенциал возрастания объемов его операционной деятельности.

Реальные инвестиции обеспечивают, как правило, более высокий уровень рентабельности в сравнении с финансовыми инвестициями. Реализованные реальные инвестиции обеспечивают предприятию устойчивый чистый денежный поток. Этот чистый денежный поток формируется за счет амортизационных отчислений от основных средств и нематериальных активов даже в те периоды, когда эксплуатация реализованных инвестиционных проектов не приносит предприятию прибыль. Реальные инвестиции имеют высокую степень противоинфляционной защиты, но при этом являются наименее ликвидными. Это связано с узкоцелевой направленностью большинства форм этих инвестиций, практически не имеющих в незавершенном виде альтернативного хозяйственного применения.

Инвестиции осуществляются в различных формах, таких как:

1. Приобретение цехов, заводов, линий;

2. Новое строительство (строительством нового объекта);

3. Реконструкция (существенное преобразование всего производственного процесса на основе современных научно-технических достижений);

4. Модернизация (совершенствование и приведение активной части производственных основных средств в состояние, соответствующее современному уровню осуществления технологических процессов);

5.Обновление отдельных видов оборудования (в связи с физическим износом) или дополнение имеющегося парка оборудования отдельными новыми их видами, не меняющими общей схемы осуществления технологического процесса;

6. Инновационное инвестирование в нематериальные активы;

7. Инвестирование прироста запасов материальных оборотных активов.

Рассмотрим три направления, которые наиболее полно отражают изменения в хозяйственной деятельности организации под влиянием инвестиционных решений:

изменения в структуре и динамике основных средств;

оценка изношенности оборудования и транспортных средств;

эффективность деятельности организации (оборачиваемость, прибыль и рентабельность).

В данном параграфе рассмотрим показатели, дающие оценку основным средствам. Основные средства - одни из важнейших факторов любого производства. Его состояние и эффективное использование прямо влияют на конечные результаты хозяйственной деятельности предприятия. Правильное, рациональное использование основного капитала способствует улучшению всех технико-экономических показателей, в том числе увеличению выпуска продукции, снижению себестоимости трудоемкости изготовления.

Оценка их состава, технического состояния и использования объектов является одним из важнейших аспектов аналитической работы на предприятии, так как именно через основные средства происходит материальное воплощение научно-технического прогресса - главного фактора повышения эффективности производства и торговой деятельности.

Проведение анализа обеспеченности предприятия основными фондами предполагает установление их объема, динамики, состава, структуры и технического состояния. Источниками информации являются данные аналитического учета и показатели финансовой отчетности предприятия.

Анализ основных средств целесообразно начинать с изучения состава, структуры и динамики внеоборотных активов и доли в их составе основных средств с целью определения типа стратегии хозяйствующего субъекта. Величина основных средств и нематериальных активов отражена в бухгалтерском балансе по остаточной стоимости, то есть за вычетом из первоначальной их стоимости суммы амортизационных отчислений. Статья незавершенное строительство отражена в сумме фактически произведенных затрат.

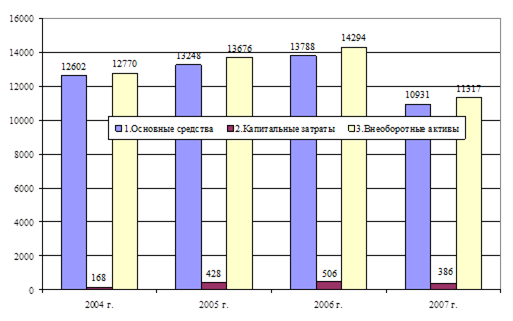

По данным рис.5 за анализируемый период внеоборотные активы предприятия находятся фактически на одном уровне до 2007 года (прирост в 2006 году составил 618 тыс.руб. или 4,5%). Имущественная масса увеличилась за счет роста капитальных затрат и основных средств. При этом отметим, что катальные затраты составляют всего 3,5%, поэтому сумма основных средств почти равна сумме внеоборотных активов (96,5%).

В 2007 году произошло значительное снижение суммы внеоборотных активов на 2977 тыс.руб.

Рис.5. Структура и динамика внеоборотных активов Лев-Толстовского райпо

За 2007 год размер основных средств по балансу снизился на 2857 тыс.руб., или на 20,7 %, и капитальные затраты в незавершенном строительстве тоже снизились 23 % или 120 тыс.руб..

Анализ основных средств начинается с анализа наличия, структуры и движения основных средств на предприятии. Это необходимо для выявления резервов повышения эффективности их использования на основе оптимизации состава и структуры. Обобщающую картину процесса движения и обновления объектов основных средств в разрезе классификационных групп можно представить по данным формы № 5 «Приложения к бухгалтерскому балансу». При проведении анализа обеспеченности хозяйствующего субъекта основными средствами необходимо изучить: достаточно ли у предприятия основных фондов, какого их наличие, состав, динамика, структура, качественное и техническое состояние, уровень производства, коммерческой деятельности и степень их организации.

Таблица 4

Состав и динамика основных средств Лев-Толстовского райпо, тыс.руб.

| Наименования показателя | Годы | Отклонение, (+,-) | Темп роста, % | ||||

| 2005 | 2006 | 2007 | 2005/ 2006 | 2006/ 2007 | 2005/ 2006 | 2006/ 2007 | |

| Здания | 14214 | 15827 | 12411 | 1613 | -3416 | 111,3 | 78,4 |

| Сооружения | 166 | 431 | 431 | 265 | 0 | 259,6 | 100,0 |

| Машины и оборудование | 4510 | 5690 | 6018 | 1180 | 328 | 126,2 | 105,8 |

| Транспортные средства | 1400 | 864 | 1170 | -536 | 306 | 61,7 | 135,4 |

| Производственный и хозяйственный инвентарь | 0 | 48 | 48 | 48 | 0 | - | 100,0 |

| Прочие | 303 | 92 | 91 | -211 | -1 | 30,4 | 98,9 |

| Итого основных средств: | 20593 | 22952 | 20169 | 2359 | -2783 | 111,5 | 87,9 |

| производственные | 17916 | 20427 | 18555 | 2511 | -1872 | 114,0 | 90,8 |

| непроизводственные | 2677 | 2525 | 1614 | -152 | -911 | 94,3 | 63,9 |

По данным таблицы 4 за 2007 год наблюдается снижение стоимости объектов основных средств в сумме 2783 тыс.руб. или 12,1 %. Наибольшее увеличение стоимости произошло по машинам и оборудованию на 328 тыс.руб. или 5,8 %. Транспортные средства выросли на 306 тыс.руб. или на 35,4%. Значительное снижение произошло по зданиям на сумму 3416 тыс.руб. или 21,6 %.

В связи с этим снизилась доля производственных основных средств на 1872 тыс.руб., непроизводственная сфера сократилась на 911 тыс.руб.

Так как объект исследования переоценку объектов основных средств не проводит, то снижение стоимости связан, прежде всего, с сокращением неиспользуемых торговых площадей. Лев-Толстовское райпо не смотря на снижение стоимости основынх средств в последние годы расширяет свою деятельность за счет ввода из эксплуатации новых торговых точек, проводит реконструкцию и капитальный ремонт зданий и сооружений, там самым увеличивая торговую площадь, при этом обеспечивая комфорт и удобство обслуживания покупателей.

Таблица 5

Анализ наличия и движения основных средств Лев-Толстовского райпо

за 2007 г.

| Наименования показателя | Остаток на начало года | Поступило (введено) | Выбыло | Остаток на конец года | Отклонение | ||

| (+/-) | темп роста, (%) | в % к изменению по итогу | |||||

| Здания | 15827 | 1927 | 5343 | 12411 | -3416 | 78,4% | -27,5% |

| Сооружения | 431 |

|

| 431 | 0 | 100,0% | 0,0% |

| Машины и оборудование | 5690 | 477 | 149 | 6018 | 328 | 105,8% | 5,5% |

| Транспортные средства | 864 | 375 | 69 | 1170 | 306 | 135,4% | 26,2% |

| Производственный и хозяйственный инвентарь | 48 | 0 | 0 | 0 | -48 | 0,0% | 0,0% |

| Прочие | 92 | 0 | 1 | 91 | -1 | 98,9% | -1,1% |

| Итого основных средств: | 22952 | 2779 | 5562 | 20169 | -2783 | 87,9% | -13,8% |

По данным таблицы 5 можно сделать следующие выводы. За 2007 год произошло снижение стоимости зданий на 5343 тыс.руб. вследствие списания с бухгалтерского баланса, введено в эксплуатацию на сумму 1927 тыс.руб. Это привело к снижению суммы основных средств на 3416 тыс.руб.. Поступление основных средств в виде машин и оборудования составило 477 тыс.руб., выбыло на сумму 149 тыс.руб. Транспортные средства поступили на сумму 375 тыс.руб., а списано было 69 тыс.руб. На конец года общая сумма основных средств составила 20169 тыс.руб.. Перейдем к рассмотрению структуры основных фондов. Это необходимо для выявления резервов повышения эффективности их использования на основе оптимизации структуры. Оценка изменений в структуре основных средств предприятия занимает довольно важное место, так как показатели структуры во многом влияют на эффективность использования объектов и конечные результаты коммерческой деятельности в целом.

Таблица 6

Структура объектов основных средств Лев-Толстовское райпо за 2005-2007 гг.

| Наименование показателя | Годы | Отклонение, (+,-) | Темп роста, % | ||||

| 2005 | 2006 | 2007 | 2005/ 2006 | 2006/ 2007 | 2005/ 2006 | 2006/ 2007 | |

| Здания | 69 | 63 | 59,3 | -6 | -3,7 | 91,3 | 94,1 |

| Сооружения | 0,8 | 0,7 | 0,7 | -0,1 | 0 | 87,5 | 100,0 |

| Машины и оборудование | 21,9 | 28,4 | 31,7 | 6,5 | 3,3 | 129,7 | 111,6 |

| Транспортные средства | 6,8 | 6,5 | 6,7 | -0,3 | 0,2 | 95,6 | 103,1 |

| Производственный и хозяйственный инвентарь | 0 | 0 | 0 | 0 | 0 | 0,0 | 0,0 |

| Прочие | 1,5 | 1,4 | 1,7 | -0,1 | 0,3 | 93,3 | 121,4 |

| Итого основных средств: | 100 | 100 | 100 | 0 | 0 | 100,0 | 100,0 |

| производственные | 87 | 89 | 92 | 2 | 3 | 102,3 | 103,4 |

| непроизводственные | 13 | 11 | 8 | -2 | -3 | 84,6 | 72,7 |

Данные таблицы 6 свидетельствуют о том, что основные фонды производственного назначения составляют в составе всех фондов Лев-Толстовское райпо на конец 2007 года 92 %, при этом в 2005 году они составляли 87 %. Таким образом организация постепенно сокращает непроизводственную сферу.

Значительных изменений в структуре основных фондов не произошло. При этом доля зданий и сооружений в структуре сократилась за последние 2 года более чем 8 %, а доля машин и оборудования при этом выросла на 9.2 %.

Наибольший удельный вес в структуре основных фондов занимает пассивная часть, так как сфера торговли должна в полной мере быть обеспечена производственными площадями. Активная часть основных фондов, машин, оборудования, инструментов имеет меньшую долю, однако характеризуется значительным приростом. Это связано с процессом полной автоматизации розничной торговли с применением контрольно-счетной техники и технологией штрихкодирования товаров.

Эффективность использования основных средств оценивается в зависимости от их вида, принадлежности, характера участия в производственном процессе, а также их назначения. Анализ качественного состояния основных средств начинают определения уровня их физического износа, который зависит от качества основных средств, их технического совершенствования; особенностей технологического процесса; времени их действия; степени защиты основных средств от внешних условий; качества ухода за основными средствами и их обслуживания, от классификации рабочих и их отношения к основным средствам. Коэффициент физического износа основных средств характеризуют качество, чем ниже коэффициент износа и выше коэффициент годности, тем лучше техническое состояние объектов.

Для изучения движения и технического состояния объектов основных средств рассчитывают коэффициенты обновления, выбытия и прироста.

Объем производимой продукции зависит от доли новых, более совершенных средств труда. В связи с этим для характеристики технического состояния основных средств рассчитывают коэффициент обновления. Степень интенсивности выбытия основных средств из производства характеризует коэффициент выбытия объектов.

Данные коэффициенты отражают интенсивность обновления и выбытия основных фондов предприятия за отчетный период в сфере производства.

По данным таблицы 7 коэффициент обновления в 2005 году составлял 4,97 %, а 2007 году 12,16 %, что является весьма положительным, однако коэффициент выбытия больше 24,34 %. При этом коэффициент прироста имел положительное значение только в 2006 году, в 2007 году он составил (-12,18%). Другими словами в 2007 году произошло снижение основных средств в Лев-Толстовском райпо.

Это говорит, о том что развитие общества является интенсивным, то есть увеличение объема товарооборота происходит за счет качественных факторов экономического роста - повышение производительности труда, внедрение высокоэффективных технологий и т.д.

Таблица 7

Характеристика состояния основных средств Лев-Толстовского райпо

| Показатели | За 2005 год | За 2006 год | За 2007 год | |||

| Тыс. руб. | % | Тыс. руб. | % | Тыс. руб. | % | |

| Первоначальная стоимость основных средств | 21300 | Х | 22033 | Х | 22852 | Х |

| Стоимость поступивших основных средств | 1058 | Х | 1351 | Х | 2779 | Х |

| Стоимость выбывших основных средств | 2411 | Х | 432 | Х | 5562 | Х |

| Сумма износа | 7345 | Х | 9076 | Х | 9238 | Х |

| Остаточная стоимость основных средств | 12602 | Х | 13876 | Х | 10831 | Х |

| Среднегодовая стоимость основных средств | 21667 | Х | 22443 | Х | 22261 | Х |

| Коэффициент обновления (%)(с.2 : с1.)´100 | Х | 4,97% | Х | 6,13% | Х | 12,16% |

| Коэффициент выбытия (%)(с.3 : с.1) ´100 | Х | 11,32% | Х | 1,96% | Х | 24,34% |

| Коэффициент прироста (%)(с2. – с.3) 100/c.1 | Х | -6,35% | Х | 4,17% | Х | -12,18% |

| Коэффициент износа (%)(с.4 : с.1) ´100 | Х | 34,48% | Х | 41,19% | Х | 40,43% |

| Коэффициент годности (%)(100 % - с.10) | Х | 65,52% | Х | 58,81% | Х | 59,57% |

Степень износа характеризует показатель – коэффициент износа, который в 2007 году составляет 40,43 %, и соответственно коэффициент годности составляет 59,57 %. Все это говорит, о том что Лев-Толстовское райпо располагает на протяжении последних трех лет достаточным количеством и качеством основных средств для проведение, как торговой, так и производственной деятельности.

Появление новых, более совершенных видов оборудования с повышенной производительностью, лучшими условиями обслуживания и эксплуатации часто делает экономически целесообразным замену старых объектов основных средств еще до их физического износа. Несвоевременная замена морально устаревших основных средств приводит к тому, что на них производится более дорогая и худшего качества продукция по сравнению с изготовляемой на более совершенных машинах и оборудовании, что недопустимо при конкуренции.

Технический уровень и степень морального износа характеризует возрастной состав объектов основных средств предприятия. Такой анализ дает возможность судить о работоспособности оборудования, выявить устаревшее оборудование, которое требует замены. Средний возраст оборудования определяется по формуле средней арифметической взвешенной:

Х = ∑ Х с х а, (18)

где Х с – середина интервала i– группы оборудования;

а – удельный вес оборудования каждой интервальной групп в общем составе.

Анализ возрастного состава осуществлен на основе группировки оборудования по продолжительности использования в эксплуатации. оборудования, выявить устаревшее оборудование, которое требует замены. Наиболее оптимальный срок замены действующего оборудования - 7 лет, максимальный -10 лет. Из таблицы 8 следует, что Лев-Толстовское райпо за последние годы производил обновление основных средств, доля оборудования со сроком службы до 3 лет составляет 29,6 %. Третья часть оборудования имеет возраст от 5-7 лет. При этом 2,2 % установленных объектов имеет срок службы свыше 10 лет, что свидетельствует о том, что фактически все оборудование не подвержено моральному износу, что способствует высокому уровню фондоотдачи.

Таблица 8

Анализ возрастного состава основных средств Лев-Толстовское райпо

| Группы, лет | Виды оборудования, единиц | Итог | % | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | |||

| До 3 лет | 163 | 36 | 41 | 13 | 15 | 18 | 2 | 288 | 29,9 |

| 3-5 лет | 80 | 15 | 8 | 7 | 3 | 6 | 4 | 123 | 12,8 |

| 5-7 лет | 223 | 53 | 49 | 14 | 5 | - | 12 | 356 | 37,0 |

| 7-10 лет | 106 | 19 | 31 | 8 | - | - | 11 | 175 | 18,2 |

| Свыше 10 лет | 8 | 2 | 6 | 1 | - | - | 4 | 21 | 2,2 |

| Всего | 580 | 125 | 135 | 43 | 23 | 24 | 33 | 963 | 100,0 |

| Уд. вес, % | 61,1 | 12,4 | 14,4 | 4,7 | 2,1 | 2,2 | 3,1 | 100 | |

Такой анализ дает возможность судить о работоспособности Поэтому основная задача должна сводиться к тому, чтобы не допускать чрезмерного старения основных фондов, особенно активной части, так как от этого во многом зависят результаты работы.

Таблица 9

Анализ использования оборудования Лев-Толстовское райпо

|

Вид торгового оборудования | Количество оборудования, ед. | К-т использования | |||

| Наличного | Установленного | Работающего | Наличного | Установленного | |

| Витрины и стеллажи | 381 | 341 | 312 | 89,5% | 81,9% |

| Холодильные камеры, шкафы, холодильники | 236 | 231 | 202 | 97,9% | 85,6% |

| Холодильные прилавки | 102 | 98 | 91 | 96,1% | 89,2% |

| Лари | 132 | 131 | 128 | 99,2% | 97,0% |

| Контрольно-кассовые аппараты | 212 | 196 | 189 | 92,5% | 89,2% |

| Весовое оборудование | 343 | 336 | 325 | 98,0% | 94,8% |

| в т.ч. циферблатные | 165 | 162 | 161 | 98,2% | 97,6% |

| электронные | 178 | 174 | 164 | 97,8% | 92,1% |

| Прочие торговое оборудование | 168 | 163 | 129 | 97,0% | 76,8% |

| Всего | 1917 | 1832 | 1701 | 95,6% | 88,73% |

Важным моментом при анализе основных средств является определение показателей их использования на предприятии. Коэффициент использования оборудования определяется как отношение числа фактически работающего оборудования к числу имеющегося в наличии.

Из данных таблицы 9 следует, что коэффициент использования наличного оборудования составляет 95,6 %, а установленного – 88,73%. Полученные результаты свидетельствуют, что Лев-Толстовское райпо не в полном объеме использует производственные мощности. Основные виды весового оборудования и контрольно-кассового аппараты используются на 89-97%, а вот витрины и холодильное оборудование используется на 81-85%, то есть Лев-Толстовское райпо обладает значительным запасом по увеличению товарооборота и соответственно повышению эффективности как коммерческой деятельности так использованию оборудования.

Так как Лев-Толстовское райпо придерживается интенсивного пути ведения хозяйства, то предполагается увеличение загрузки торгового оборудования в целях повышения использования, сокращение их простоев, оптимальной загрузки техники по времени и по мощности и емкости.

Таким образом, проведенный анализ состава и структуры за период 2005-2007 года показал, что Лев-Толстовское райпо обеспечено основными средствами в достаточном объеме, при этом степень годности находиться на достаточно высоком уровне, а степень использования показывает наличие дополнительных возможностей расширения торгово-коммерческой деятельности. Перейдем к рассмотрению особенностей разработки методики экономического обоснования инвестиционных решений.

|

из

5.00

|

Обсуждение в статье: Анализ основных производственных фондов как основного объекта инвестирования |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы