|

Главная |

Расчет эффективности инвестиционных проектов Лев-Толстовского райпо

|

из

5.00

|

Предполагаемая эффективность принимаемых инвестиционных решений достаточно высока, однако, в данном расчете не учитывается цена капитала или ставка дисконтирования, которая непосредственно зависит от того, из каких источников будет финансироваться инвестиционный проект. На данном же этапе исследования предполагаемая сумма инвестиционных затрат должна привести к росту прибыли от продаж в 2008 году на 4865 тыс.руб.. Таким образом, планируемая инвестиционная деятельность предприятия является довольно эффективной.

Управление реальными инвестициями включает в себя подготовку, оценку и реализацию наиболее эффективных реальных инвестиционных проектов. Процесс управления реальными инвестициями организации осуществляется в разрезе следующих основных этапов:

1. Первый этап включает анализ состояния реального инвестирования в предшествующем периоде, изучается динамика общего объема инвестирования капитала в прирост реальных активов, рассматривается степень реализации отдельных инвестиционных проектов и программ, уровень освоения инвестиционных ресурсов, предусмотренных для этих целей, в разрезе объектов инвестирования, определяется уровень эффективности проведенных инвестиционных вложений и делается вывод о целесообразности дальнейшего инвестирования.

2. Второй этап состоит из определения общего объема реального инвестирования в предстоящем периоде. Основой определения этого показателя является планируемый объем прироста основных средств предприятия в разрезе отдельных их видов, а также нематериальных и оборотных активов, обеспечивающих прирост объемов производственно-коммерческой деятельности. Объем этого прироста уточняется с учетом динамики объема ранее неоконченного капитального строительства (незавершенных капитальных вложений).

3.Третий этап предполагает определение форм реального инвестирования. Эти формы определяются, исходя из конкретных направлений инвестиционной деятельности предприятия, обеспечивающих воспроизводство его основных средств и нематериальных активов, а также расширение объема собственных оборотных активов.

4. Подготовка бизнес-планов реальных инвестиционных проектов. Все формы крупнообъемных инвестиций (кроме обновления отдельных видов механизмов и оборудования в связи с их износом) рассматриваются как инвестиционные проекты.

5. Оценка эффективности отдельных реальных инвестиционных проектов. Такая оценка осуществляется на основе использования специальной системы показателей - чистого приведенного дохода, периода окупаемости и других, которые следует рассматривать в комплексе. Реальные инвестиционные проекты, уровень эффективности которых не отвечает критериям разработанной инвестиционной политики предприятия, должны быть отклонены.

6. Формирование портфеля реальных инвестиций. Отобранные в процессе оценки эффективности реальные инвестиционные проекты подлежат дальнейшему рассмотрению с позиций уровня рисков их реализации и других показателей, связанных с целями их осуществления. На основе такой всесторонней оценки с учетом планового объема инвестиционных ресурсов предприятие формирует свой портфель реальных инвестиций на предстоящий период. Если этот портфель сформирован по определяющей приоритетной цели (максимизация доходности, минимизация инвестиционного риска и т.п.), то необходимости в дальнейшей оптимизации портфеля реальных инвестиций не возникает. Если же предусматривается сбалансированность отдельных целей, то портфель оптимизируется по различным целевым критериям для достижения их сбалансированности, после чего принимается к непосредственной реализации.

7. Обеспечение реализации отдельных инвестиционных проектов и инвестиционных программ. Основными документами, обеспечивающими реализацию каждого конкретного реального инвестиционного проекта, являются капитальный бюджет и календарный график реализации инвестиционного проекта [32,с.103].

Первые два этапа были уже рассмотрены. Была рассмотрена деятельность Лев-Толстовского райпо за последние 3 года, оценена степень использования производственных мощностей, выявлена необходимость дальнейшего инвестирования, определена потребность в инвестициях на 2007 год. На следующем этапе исследования определим основные схемы финансирования и рассчитаем эффективность инвестиций по различным показателям, и на основе этой оценки выявим наиболее целесообразную схему проведения инвестиций.

В системе финансового плана инвестиционного проекта важная роль принадлежит обоснованию схемы его финансирования. Эта схема определяет состав инвесторов данного инвестиционного проекта, объем и структуру необходимых инвестиционных ресурсов, интенсивность входящего денежного потока по отдельным этапам предстоящей реализации проекта и ряд других показателей финансового управления проектом. При разработке схемы финансирования инвестиционного проекта обычно рассматриваются пять основных ее вариантов:

1. Полное самофинансирование предусматривает финансирование инвестиционного проекта исключительно за счет собственных финансовых ресурсов, формируемых из внутренних источников. Этот метод финансирования используется в основном для реализации небольших реальных инвестиционных проектов.

2. Акционирование как метод финансирования используется обычно для реализации крупномасштабных реальных инвестиционных проектов при отраслевой или региональной диверсификации инвестиционной деятельности.

3. Кредитное финансирование применяется, как правило, для реализации небольших краткосрочных инвестиционных проектов с высокой нормой рентабельности инвестиций. Эта схема финансирования применяется в отдельных случаях и для реализации среднесрочных инвестиционных проектов при условии, что уровень рентабельности по ним существенно превышает ставку процента по долгосрочному финансовому кредиту.

4. Лизинг, или селенг используется при недостатке собственных финансовых средств или высокой стоимости финансового кредита для реализации инвестиционных проектов, связанных с модернизацией или реконструкцией предприятия (особенно инвестиционных проектов с высокой степенью изменяемости технологий).

5. Смешанное (долевое) финансирование основывается на различных комбинациях вышеперечисленных схем и может быть использовано для реализации всех видов инвестиционных проектов по всем формам реального инвестирования.

С учетом перечисленных схем финансирования отдельных инвестиционных проектов определяются пропорции в структуре источников инвестиционных ресурсов.

В целях обеспечения финансирования инвестиционных решений на 2007 год рассмотрим четыре альтернативных проекта с различными источниками и разными степенями риска.

Представим их основные характеристики в таблице 13.

Таблица 13

Расчет структуры источников инвестиционных ресурсов по Лев-Толстовскому райпо в 2008 году

| № проекта | Схема финансирования | Общая потребность в инвестиционных ресурсах | Параметры источника средств | ||

| Срок возврата | Стоимость капитала, (% ставка, ставка по депозиту, % дивидендов) | Наличие экономической возможности, % | |||

| 1 | Полное самофинансирование | 9152,6 | - | 11% | нет возможности |

| 2 | Увеличение паевого фонда | - | - | нет возможности | нет возможности |

| 3 | Привлечение кредитных ресурсов краткосрочное кредитование | 9152,6 | 1,5 года | 18% | под залог имущества |

| 4 | Привлечение долгосрочных кредитных ресурсов | 9152,6 | 5 лет | 15% | под залог имущества |

По данным таблицы 13 можно сказать следующее: Лев-Толстовское райпо реально имеет возможность для принятия к рассмотрению лишь 3 и 4 проекты, так как осуществить самофинансирование в нужных объемах не имеет возможности. Поэтому для выбора наиболее выгодного источника финансирования рассчитаем показатели эффективности реальных инвестиций, используемые в мировой практике.

Рассмотрим следующие показатели:

1. Чистый приведенный доход позволяет получить наиболее обобщенную характеристику результата инвестирования, т.е. его конечный эффект в абсолютной сумме. Под чистым приведенным доходом понимается разница между приведенными к настоящей стоимости суммой чистого денежного потока за период эксплуатации инвестиционного проекта и суммой инвестиционных затрат на его реализацию.

Характеризуя показатель "чистый приведенный доход", следует отметить, что он может быть использован не только для сравнительной оценки эффективности реальных инвестиционных проектов, но и как критерий целесообразности их реализации. Инвестиционный проект, по которому показатель чистого приведенного дохода является отрицательной величиной или равен нулю, должен быть отвергнут, так как он не принесет предприятию дополнительный доход на вложенный капитал. Инвестиционные проекты с положительным значением показателя чистого приведенного дохода позволяют увеличить капитал предприятия и его рыночную стоимость.

С учетом коэффициента дисконтирования, который сложился из цены капитала (кредит банка) и условного уровня инфляции 10 %, по двум проектам получит сумму чистого приведенного дохода:

Проект 3 - NVP=-9153+4453+3431=-1269 тыс.руб.

Проект 4 - NVP=-9153+4569+3612+2855+2257+1784=5925 тыс.руб.

Как видим, проект 4 имеет отрицательную сумму чистого приведенного дохода и, соответственно, к реализации не может быть принят.

2. Индекс (коэффициент) доходности также позволяет соотнести объем инвестиционных затрат с предстоящим чистым денежным потоком по проекту. Показатель "индекс доходности" также может быть использован не только для сравнительной оценки, но и в качестве критериального при принятии инвестиционного решения. Если значение индекса доходности меньше единицы или равно ей, инвестиционный проект должен быть отвергнут в связи с тем, что он не принесет дополнительный доход на инвестированные средства. Иными словами, для реализации могут быть приняты реальные инвестиционные проекты только со значением показателя индекса доходности выше единицы.

Проект 4 - PI=15087/9152.6=1,65

Эти расчеты подтверждают сделанный ранее вывод: для рассмотрения подходит только проект 4.

3. Индекс (коэффициент) рентабельности в процессе оценки эффективности инвестиционного проекта может играть лишь вспомогательную роль, так как не позволяет в полной мере оценить весь возвратный инвестиционный поток по проекту (значительную часть этого потока составляют амортизационные отчисления).

Показатель "индекс рентабельности" позволяет вычленить в совокупном чистом денежном потоке важнейшую его составляющую — сумму инвестиционной прибыли.

Кроме того, он позволяет осуществить сравнительную оценку уровня рентабельности инвестиционной и операционной деятельности (если инвестиционные ресурсы сформированы за счет собственных и заемных средств, индекс рентабельности инвестиций сравнивается с коэффициентом рентабельности активов; если же инвестиционные ресурсы сформированы исключительно за счет собственных финансовых средств, то базой сравнения выступает коэффициент рентабельности собственного капитала).

Результаты сравнения позволяют определить: дает ли возможность реализация инвестиционного проекта повысить общий уровень эффективности операционной деятельности предприятия в предстоящем периоде или снизит его, что также является одним из критериев принятия инвестиционного решения.

Для упрощенных расчетов используют метод секущей средней.

Расчет дает достаточно достоверный результат, если r1 и r2 различаются не более чем на один - два процентных пункта (в абсолютном выражении).

Таблица 14

Исходные данные для расчета IRR

| r = 1.2 или 20 % | r =0.3 или 30% | ||||

| Годы расчетного периода | Денежный поток (NCF) | Коэффициент дисконтирования | Дисконтированный денежный поток | Коэффициент дисконтирования | Дисконтированный денежный поток |

| 0 | -9152,6 | 1 | -9152,60 | 1 | -9152,6 |

| 1 | 5780,0 | 0,67 | 3853,33 | 0,63 | 3612,5 |

| 2 | 5780,0 | 0,44 | 2568,89 | 0,39 | 2257,8 |

| 3 | 5780,0 | 0,30 | 1712,59 | 0,24 | 1411,1 |

| 4 | 5780,0 | 0,20 | 1141,73 | 0,15 | 882,0 |

| 5 | 5780,0 | 0,13 | 761,15 | 0,10 | 551,2 |

| NVP | 885,10 | -438,0 | |||

Видим, что проект 4 будет доходным.

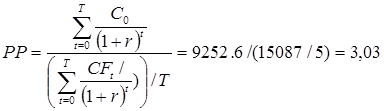

4. Период окупаемости является одним из наиболее распространенных и понятных показателей оценки эффективности инвестиционного проекта. Показатель "периода окупаемости" используется обычно для сравнительной оценки эффективности проектов, но может быть принят и как критериальный (в этом случае инвестиционные проекты с более высоким периодом окупаемости будут предприятием отвергаться). Основным недостатком этого показателя является то, что он не учитывает те чистые денежные потоки, которые формируются после периода окупаемости инвестиционных затрат.

Однако чистый денежный поток в каждом году проекта изменяется под влиянием коэффициента дисконтирования и более точный период окупаемости можно увидеть на графике представленном на рисунке 7.

И соответственно, срок окупаемости будет лежать между вторым и третьим годом эксплуатации проекта, следовательно более точным будет значение 2,4 года.

Рис. 7. График чистой текущей стоимости

Сгруппируем данные по 4 инвестиционному проекту и составим аналитическую таблицу. Все рассмотренные показатели оценки эффективности реальных инвестиционных проектов находятся между собой в тесной взаимосвязи и позволяют оценить эту эффективность с различных сторон.

Таблица 15

Показатели расчета эффективности по инвестиционному проекту 4 Лев-Толстовского райпо

| Годы | Инвестиции | 2008 год | 2009 год | 2010 год | 2011 год | 2012 год | Итого |

| Чистый денежный поток (NCF) | -9153 | 5780 | 5780 | 5780 | 5780 | 5780 | 19747 |

| Кумулятивный NCF | -9153 | -3373 | 2407 | 8187 | 13967 | 19747 | 19747 |

| Коэффициент дисконтирования (кредит 15%, инфляция 10 %) | 1,00 | 0,7905 | 0,6249 | 0,4940 | 0,3905 | 0,3087 | - |

| Текущая стоимость (PV) | -9153 | 4569 | 3612 | 2855 | 2257 | 1784 | 15078 |

| NPV нарастающим итогом | -9153 | -4583 | -971 | 1884 | 4141 | 5925 | 5925 |

| Индекс (коэффициент) рентабельности (IRR) | Х | Х | Х | Х | Х | Х | 0,27 |

| Индекс (коэффициент)доходности (РI) | Х | Х | Х | Х | Х | Х | 1,65 |

| Период окупаемости (PP), лет | Х | Х | Х | Х | Х | Х | 2,4 |

Поэтому при оценке эффективности реальных инвестиционных проектов предприятия их следует рассматривать в комплексе. Для наглядности приведем данные по двум рассматриваемым проектам.

Таблица 16

Показатели расчета эффективности по инвестиционному проекту 3 Лев-Толстовского райпо

| Годы | Инвестиции | 2007 год | 2008 год | Итого |

| Чистый денежный поток (NCF) | -9153 | 5780 | 5780 | 11560 |

| Кумулятивный NCF | -9153 | -3373 | 2407 | 2407 |

| Коэффициент дисконтирования (кредит 18%, инфляция 10 %) | 1,00 | 0,7704 | 0,5935 | - |

| Текущая стоимость (PV) | -9153 | 4453 | 3431 | 7884 |

| NPV нарастающим итогом | -9153 | -4700 | -1269 | -1269 |

| Индекс (коэффициент) рентабельности (IRR) |

|

|

| -0,10 |

| Индекс (коэффициент) доходности (РI) |

|

|

| 0,861 |

| Период окупаемости (PP), лет |

|

|

| 2,5 |

Таким образом данные таблиц 15 и 16 показывают, что именно проект 4 удовлетворяет условиям доходности, и именно он будет и принят за основу и будет реализован в 2008 году.

|

из

5.00

|

Обсуждение в статье: Расчет эффективности инвестиционных проектов Лев-Толстовского райпо |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы