|

Главная |

Экономическая сущность, структура и классификация инвестиций

|

из

5.00

|

Инвестиции - относительно новый для нашей экономики термин. Первоначально в экономике использовалось понятие «капитальные вложения».

В процессе управления предприятием осуществляются меры воздействия на хозяйственную деятельность. Эти меры включают в себя и инвестиционные процессы. Инвестиционные решения, разрабатываются в аппарате управления при активном участии всего коллектива трудящихся. Обоснование, принятие и организация выполнения инвестиционных решений являются основным содержанием процесса инвестирования [13,с.127].

Инвестиционное решение – это одноразовый акт воздействия субъекта управления на объект, устанавливающий программу работ, направленных на определение и реализацию конкретной цели, вытекающей из общих задач, стоящих перед управляемым объектом. Оно основано на анализе фактически сложившейся ситуации и альтернатив её решения.

Процесс управления инвестициями включает регистрацию, сбор и обработку информации, подготовку и выбор альтернатив решения, определение ресурсного обеспечения и этапов его выполнения, контроль и анализ его осуществления. Этот процесс представляет собой совокупность частных циклов подготовки, принятия и реализации решений.

Подготовка, принятие и осуществление решения представляют собой части процесса управления, отражающие его основное содержание и характеризующиеся одноразовостью действия, альтернативным характером, целенаправленностью и наличием программы действий. Решение только тогда реально, когда оно ресурсно и организационно обеспечено. Именно поэтому каждое решение должно быть адресно. Это положение органически соединяет процесс принятия и выполнения решения. Эффективность инвестиционного решения – залог успешного существования коммерческого предприятия.

Традиционно под инвестициями принято понимать осуществление определенных экономических проектов в настоящем, с расчетом получить доходы в будущем. Такой подход к пониманию инвестиций является преобладающим как в отечественной, так и зарубежной экономической литературе.

В Федеральном законе от 25 февраля 1999 г. N 39-ФЗ "Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений" (с изм. и доп. 24 июля 2007 г.) дается следующее определение инвестициям: «...инвестиции - денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской деятельности и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта».

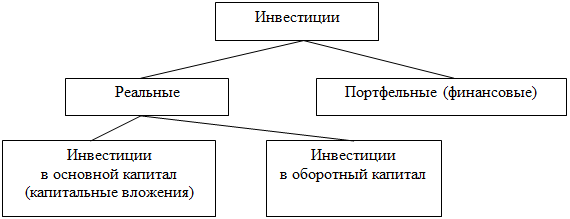

Понятие «Инвестиции» более широкое, чем понятие «капитальные вложения». Инвестиции принято делить на портфельные и реальные. Портфельные (финансовые) инвестиции - вложения в акции, облигации, другие ценные бумаги, активы других предприятий. Реальные инвестиции - вложения в создание новых, реконструкцию и техническое перевооружение действующих предприятий [8, c.12].

В этом случае предприятие-инвестор, вкладывая средства, увеличивает свой производственный капитал - основные производственные фонды и необходимые для их функционирования оборотные средства. При осуществлении портфельных инвестиций инвестор увеличивает свой финансовый капитал, получая дивиденды - доход на ценные бумаги. В федеральном законе РФ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» понятие «капитальные вложения» трактуется следующим образом: «...капитальные вложения — инвестиции в основной капитал (основные средства), в том числе затраты на новое строительство, расширение, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря, проектно-изыскательские работы и другие затраты». Если исходить из этого определения, то инвестиции, вложенные в оборотные средства, не могут считаться капитальными вложениями.

Таким образом, понятие «реальные инвестиции» шире, чем «капитальные вложения». Согласно вышеупомянутому закону, реальные инвестиции - это средства, направляемые как в основной, так и в оборотный капитал. Тогда составные части инвестиций можно представить в виде следующей схемы , представленной на рисунке 1.

Рис.1. Основные составляющие инвестиций

Если рассуждать с производственных позиций более конкретно, то капитальные вложения - затраты на: строительно-монтажные работы при возведении зданий и сооружений; приобретение, монтаж и наладку машин и оборудования; проектно-изыскательские работы; содержание дирекции строящегося предприятия; подготовку и переподготовку кадров; затраты по отводу земельных участков и переселению в связи со строительством и др.

В статистическом учете и экономическом анализе реальные инвестиции называют еще капиталообразующими. Капиталообразуюшие инвестиции включают в себя следующие элементы: инвестиции в основной капитал; затраты на капитальный ремонт; инвестиции на приобретение земельных участков и объектов природопользования; инвестиции в нематериальные активы (патенты, лицензии, программные продукты, научно-исследовательские и опытно-конструкторские разработки и т. д.); инвестиции в пополнение запасов материальных оборотных средств [9, c.26].

Особое место в структуре капиталообразующих занимают инвестиции в основной капитал, в объем которых включаются затраты на новое строительство, реконструкцию, расширение и техническое перевооружение действующих промышленных, сельскохозяйственных, транспортных, торговых и других предприятий, затраты на жилищное и культурно-бытовое строительство [25, c.116].

Инвестиции как экономическая категория проявляются через свои функции. Инвестиции выполняют следующие основные функции:

процесс простого и расширенного воспроизводства основных фондов, как в производственной, так и в непроизводственной сфере;

процесс обеспечения и восполнения оборотного капитала;

перелив капитала из одной сферы в другие, более привлекательные, на основе вложения реальных и портфельных инвестиций;

перераспределение капитала между собственниками путем приобретения акций и вложения средств в активы других предприятий.

Различают валовые и чистые инвестиции. Валовые инвестиции образуются из следующих частей: чистые инвестиции + амортизационные отчисления.

Чистые инвестиции - это валовые инвестиции за минусом амортизационных отчислений. Если валовые инвестиции равны амортизационным отчислениям, то это значит, что имеет место только простое воспроизводство. Если же валовые инвестиции превышают величину амортизационных отчислений, то это свидетельствует о наличии как простого, так и расширенного воспроизводства основных фондов.

Сущность инвестиций, как экономической категории предопределяет их роль и значение и служит для достижения следующих целей:

увеличения и расширения сферы деятельности;

недопущения чрезмерного морального и физического износа основных производственных фондов;

снижения себестоимости производства и реализации продукции;

повышения технического уровня производства на основе внедрения новой техники и технологий;

улучшения качества и обеспечения конкурентоспособности продукции;

повышения техники безопасности и осуществления природоохранных мероприятий;

обеспечения конкурентоспособности предприятия;

приобретения ценных бумаг и вложения средств в активы других предприятий;

приобретения контрольного пакета акций и др.

В конечном итоге они необходимы для обеспечения нормального функционирования предприятий в будущем, стабильного финансового состояния и получения максимальной прибыли. Таким образом, инвестиции являются важнейшей экономической категорией, они играют исключительно важную роль, в первую очередь, для простого и расширенного воспроизводства, структурных преобразований, получения максимальной прибыли и решения многих социальных проблем.

Для учета, анализа, планирования и повышения эффективности инвестиций необходима их научно обоснованная классификация. Подобная классификация инвестиций позволяет не только их грамотно учитывать, но и анализировать уровень их использования со всех сторон и получать объективную информацию для разработки и реализации эффективной инвестиционной политики предприятия.

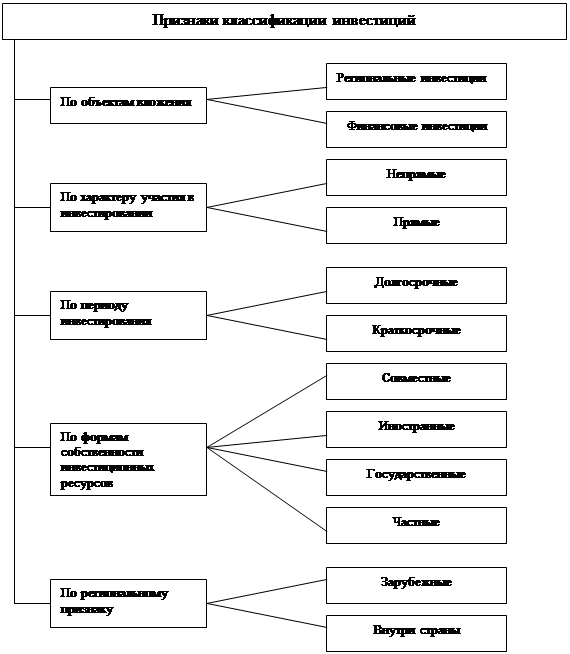

В работе И.А.Бланка все инвестиции классифицируются по следующим признакам: по объектам вложений, по характеру участия в инвестировании, по периоду инвестирования, по формам собственности инвестиционных ресурсов, по региональному признаку (Рисунок 2) [8, c.64].

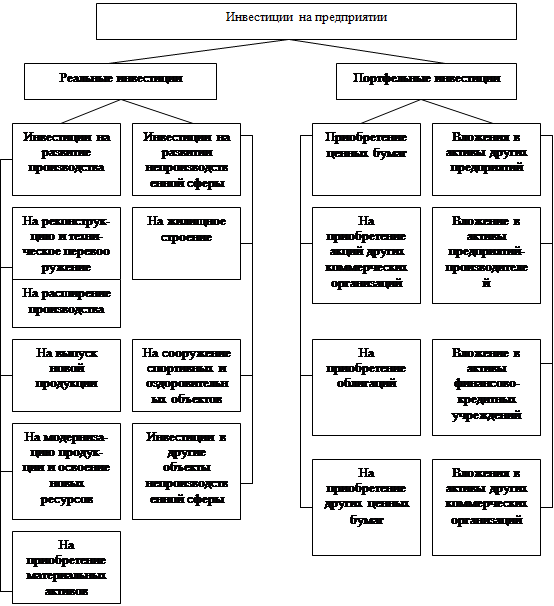

В зависимости от объектов вложений средств различают реальные и финансовые инвестиции. Более детальная их классификация на микроуровне представлена на рисунке 3. По характеру участия в инвестировании выделяют прямые и непрямые инвестиции.

Рис. 2. Классификация инвестиций по отдельным признакам

Под прямыми инвестициями понимают непосредственное участие инвестора в выборе объектов инвестирования и вложения средств. Прямое инвестирование осуществляют в основном подготовленные инвесторы, имеющие достаточно точную информацию об объекте инвестирования и хорошо знакомые с механизмом инвестирования.

Под непрямыми инвестициями подразумевается инвестирование, опосредствуемое другими лицами (инвестиционными или иными финансовыми посредниками). По периоду инвестирования различают краткосрочные и долгосрочные инвестиции. Под краткосрочными инвестициями понимают обычно вложения капитала на период не более одного года, а под долгосрочными инвестициями - вложения средств на срок более одного года.

По формам собственности инвестора выделяют частные, государственные, иностранные и совместные инвестиции. Частные инвестиции - это вложения средств, осуществляемые гражданами, а также предприятиями негосударственных форм собственности, прежде всего коллективной.

Рис. 3. Классификация инвестиций на предприятии

Государственные инвестиции осуществляют центральные и местные органы власти и управления за счет средств бюджетов, внебюджетных фондов и заемных средств. Иностранные инвестиции - это вложения, осуществляемые иностранными гражданами, юридическими лицами и государствамиСовместные инвестиции - это вложения, осуществляемые субъектами данной страны и иностранных государств. По региональному признаку различают инвестиции внутри страны и за рубежом. Под инвестициями внутри страны подразумеваются вложения средств в объекты инвестирования, размещенные в территориальных границах данной страны. Под инвестициями за рубежом понимаются средства, вложенные в объекты инвестирования, размещенные за пределами территориальных границ данной страны [25, c.94].

Эффективность использования инвестиций в значительной степени зависит от их структуры. Необходимо различать:

общую структуру инвестиций;

структуру реальных инвестиций;

структуру капитальных вложений;

структуру портфельных (финансовых) инвестиций.

Под общей структурой инвестиций понимается соотношение между реальными и портфельными (финансовыми) инвестициями. Структура реальных инвестиций - это соотношение между инвестициями в основной и оборотный капитал.

Структура портфельных (финансовых) инвестиций - это соотношение инвестиций в акции, облигации, другие ценные бумаги, а также в активы других предприятий в их общей величине.

Наибольший интерес, как в научном, так и в практическом плане представляет структура капитальных вложений. Различают следующие виды структур капитальных вложений: технологическую, воспроизводственную, отраслевую и территориальную.

Под технологической структурой капитальных вложений понимается состав затрат на сооружение какого-либо объекта и их доля в общей сметной стоимости. Эта структура показывает, какая доля капитальных вложений в их общей величине направляется на строительно-монтажные работы (СМР), на приобретение машин, оборудования и их монтаж, на проектно-изыскательские и другие затраты. Технологическая структура капитальных вложений оказывает самое существенное влияние на эффективность их использования. Совершенствование этой структуры заключается в повышении доли машин и оборудования в сметной стоимости проекта до оптимального уровня. По сути, технологическая структура капитальных вложений формирует соотношение между активной и пассивной частью основных производственных фондов будущего предприятия. Поэтому при проектировании любого промышленного предприятия необходимо стремиться к совершенствованию технологической структуры капитальных вложений, так как это при прочих равных условиях, как правило, приводит к увеличению проектной мощности будущего предприятия, а, следовательно, капитальные вложения на единицу продукции снижаются, что в конечном итоге повышает эффективность функционирования будущего предприятия. Поэтому анализ технологической структуры капитальных вложений и выявление тенденции в ее изменении на предприятии имеют важное научное, и особенно, практическое значение [8, c.212].

Эффективность использования инвестиций на предприятии, его финансовое положение в значительной мере зависят от структуры инвестиций на предприятии. Общая структура инвестиций на предприятии состоит из структуры реальных и портфельных инвестиций. Ее совершенствование заключается в том, чтобы получить максимум отдачи как от портфельных, так и от реальных инвестиций при минимальном риске. Если все это сказать другими словами, то это означает, что доля инвестиций в наиболее эффективные проекты должна стремиться к максимуму, а инвестиционные риски - к минимуму. В современных условиях важное значение для предприятий имеет как структура реальных, так и структура портфельных инвестиций. Под структурой портфельных инвестиций понимается их распределение и соотношение по видам ценных бумаг, приобретаемых предприятием, а также по вложениям в активы других предприятий.

Приведем состав основных разделов технико-экономического обоснования (ТЭО) инвестиционной деятельности:

1. Основная идея проекта: идея проекта, перечень спонсоров, сведения о проекте.

2. Анализ рынка и стратегия маркетинга: общеэкономический анализ, исследование рынка, основы проектной стратегии, основная концепция маркетинга и оперативные мероприятия; издержки и доходы маркетинга.

3. Сырье и комплектующие материалы: классификация сырьевых ресурсов и комплектующих материалов, спецификация потребностей в материалах, доступность ресурсов, стратегия поставок, издержки на сырье и комплектующие изделия.

4. Месторасположение и окружающая среда: анализ месторасположения и окружающей среды, окончательный выбор расположения, выбор строительной площадки, оценка издержек (стоимости земли, подготовки производственной площади), воздействие на окружающую среду.

5. Инженерная часть проекта и технология: производственная программа и производственная мощность, выбор технологии, приобретение или передача технологии, детальный план и инженерные основы проекта; выбор оборудования, строительные работы, потребности в ремонте и замене; оценка инвестиционных издержек.

6. Организация предприятия и накладные расходы: разработка организационной структуры, организационное проектирование, расчет накладных расходов.

7. Трудовые ресурсы: определение потребности в трудовых ресурсах, оценка издержек.

8. Планирование и составления бюджета осуществления проекта: цель, этапы процесса реализации проекта, график реализации проекта, разработка бюджета и мониторинг издержек.

9. Финансовый анализ и оценка инвестиций: определение целей, объектов, принципов финансового анализа; анализ издержек; оценка инвестиционного проекта несколькими методами экономической оценки потребностей в финансировании, форм и методов финансирования; оценка финансовых и экономических показателей деятельности.

Анализ структуры инвестиций по различным направлениям имеет важное научное и практическое значение. Практическая значимость данного вида анализа заключается в том, что он позволяет определить тенденции изменения структуры инвестиций и на этой основе разработать более действенную и эффективную инвестиционную политику. Теоретическая значимость анализа структуры инвестиций заключается в том, что на его основе выявляются новые факторы, ранее неизвестные, влияющие на инвестиционную деятельность и эффективность использования инвестиций, что также важно для разработки инвестиционной политики.

|

из

5.00

|

Обсуждение в статье: Экономическая сущность, структура и классификация инвестиций |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы